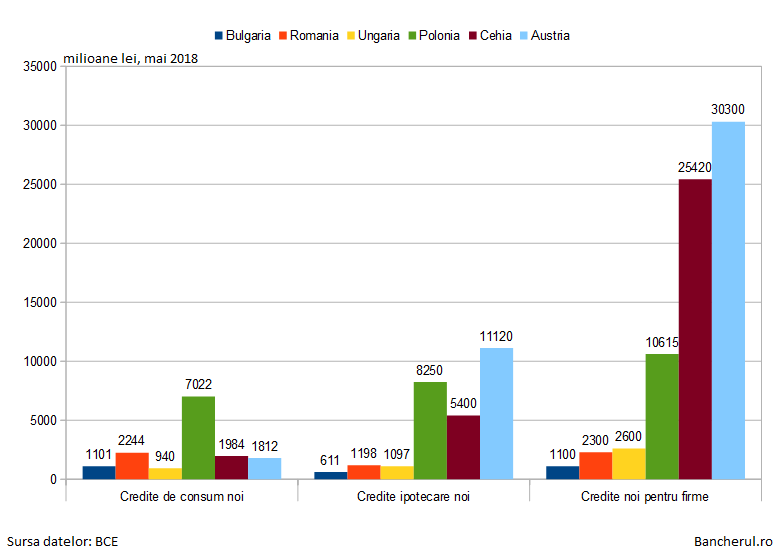

Valoarea lunara a creditelor noi de consum acordate de bancile romanesti este mai ridicata decat cele din Austria si Cehia. In schimb, creditele ipotecare si mai ales finantarile pentru firme sunt substantial mai reduse comparativ cu cele doua tari.

Astfel, statisticile Bancii Centrale Europene (BCE) arata ca in luna mai valoarea creditelor de consum noi acordate de bancile romanesti s-a ridicat la 2,2 miliarde lei, fata de echivalentul a 1,9 miliarde lei in Cehia si 1,8 miliarde lei in Austria. Doar bancile din Polonia au acordat mai multe credite de consum, echivalentul a 7 miliarde lei.

La creditele ipotecare, insa, situatia se schimba radical. In ciuda popularitatii Programului Prima Casa, prin care se acorda cele mai multe astfel de credite, valoarea imprumuturilor pentru cumpararea locuintelor din Romania s-a ridicat la 1,2 miliarde lei, de 10 ori mai putine decat in Austria, de 5 ori mai reduse decat in Cehia si de opt ori mai scazute decat in Polonia.

Insa discrepanta majora aparare la finantarile pentru firme: 2,3 miliarde lei in Romania, de 30 de ori mai putine decat in Austria, de 25 de ori mai mici decat in Cehia si de 10 ori mai reduse decat in Polonia.

Creditarea firmelor in Romania este mai slaba chiar si decat in Ungaria, o tara mult mai mica decat a noastra, dar mult mai dezvoltata economic, desi am depasit-o la valoarea Produsului Intern Brut (PIB).

Doar Bulgaria este in urma noastra.

Ponderea creditelor din PIB reprezinta gradul de intermediere financiara, la care Romania este pe ultimul loc in Europa. Mai rau, in loc sa recuperam si din acest decalaj, ca in cazul mai tuturor capitolelor, noi dam inapoi. Pentru ca, in ciuda cresterii volumelor de credite acordate de banci, soldul total de imprumuturi are un ritm mai scazut decat avansul PIB-ului.

Valoarea foarte redusa a finantarilor pentru firme a fost identificata de Banca Nationala a Romaniei (BNR) ca fiind una dintre cauzele nivelului scazut de intermediere financiara. In acelasi timp, guvernatorul BNR, Mugur Isarescu, a atras recent atentia ca nu este optim modelul de creditare al bancilor, orientat prevalent spre gospodarii, cu neglijarea sectorului firmelor. (vezi aici detalii)

Din grupul celor mai mari 7 banci romanesti (BCR, BT, BRD, Unicredit, Raiffeisen, ING si CEC), doar CEC isi promoveaza in prezent doua produse pentru firme (Pachetul Start-up IMM si Cardul de credit Business), restul bancilor avand promotii doar pentru creditele de consum sau carduri de credit pentru persoane fizice.

De exemplu BCR, cea mai mare banca romaneasca, a acordat in prima jumatate in acest an de sapte ori mai multe credite pentru populatie decat finantari pentru firme. (vezi aici detalii)

Procesul de convergenta cu UE in privinta intermedierii financiare este apreciat de BNR ca fiind de durata:

“Nivelul scăzut al intermedierii bancare și marjele relativ ridicate, datorate în special unui risc de credit care, în medie, este semnificativ mai ridicat de-a lungul ciclului de creditare decât cel consemnat în sectoarele bancare din zona euro (aspect reflectat de rate de nerambursare superioare și de ratele de recuperare mai scăzute), rămân trăsături definitorii ale modelului de funcționare a sectorului bancar autohton.

Comparativ cu restul statelor membre, sectorul bancar românesc este de dimensiune redusă, nivelul activelor bancare (53,6 la sută, decembrie 2017) și al creditelor (27,1 la sută) raportat la PIB aflându-se la cea mai scăzută valoare din UE (Grafic A). Decalajul s-a adâncit în ultimii ani, în condițiile în care viteza creșterii economice s-a menținut superioară celei înregistrate de activitatea bancară, iar procesul de convergență pare a fi unul de durată”, se arata in raportul anual pe 2017 al BNR.

[1]

“Gradul de integrare a sectorului financiar-bancar din România cu cel al zonei euro este ridicat, dată fiind preponderența în structura acționariatului instituțiilor de credit de pe piața românească a capitalului originar din țările zonei euro. Deși dezvoltarea acestui sector a fost remarcabilă în perioada premergătoare aderării la UE, ecartul față de zona euro este substanțial.

Astfel, în anul 2017, nivelul intermedierii financiare indirecte (cuantificată prin raportul între creditul acordat sectorului privat și PIB) a fost de 27,1 la sută în România, sensibil inferior celui aferent zonei euro, în condițiile în care în ambele economii indicatorul a evoluat descrescător în perioada postcriză (Grafic 11.10); intermedierea financiară directă (1) pe piața de capital românească se poziționa la finalul anului 2017 la 9,5 la sută, mult sub nivelul de 68 la sută înregistrat în zona euro.

(1) Indicatorul este calculat ca raport între capitalizarea bursieră şi PIB. Pentru România, sursa este Raportul de convergență al Băncii Centrale Europene, mai 2018, iar pentru zona euro, Association for Financial Markets in Europe.

Conform sondajelor efectuate de BNR, bancile intentioneaza sa crediteze mai mult populatia decat firmele si in 2018 si 2019:

“Estimările principalelor opt bănci din sector relevă că implementarea strategiilor de afaceri ar avea ca rezultat menținerea unei ponderi ridicate și în creștere a creditării populației în totalul activului net până în anul 2019, superioară celei specifice creditării companiilor nefinanciare. Creditul privat către companii nefinanciare și populație ar urma să crească cu 6,4 la sută în anul 2018 și cu 6,8 la sută în 2019. Creșterea țintită este inferioară valorii creșterii nominale prognozate a PIB, ceea ce ar avea ca efect o diminuare relativă a intermedierii financiare viitoare.

BNR a publicat in 2017 studiul „Intermedierea financiară: probleme și posibile soluții”, coordonat de ecconomistul-sef Valentin Lazea, in care “sunt examinați o serie de factori cu impact nefavorabil asupra evoluției intermedierii financiare, care se manifestă pe plan internațional (fiind abordate fenomenele de redresare economică fără suportul creditării, de reducere a ratei creditelor neperformante și de dezintermediere bancară transfrontalieră) sau care sunt de natură autohtonă (de la apelul foarte facil al firmelor la legea insolvenței la carențe ale băncilor în pregătirea personalului propriu ori la caracteristici ale sectorului gospodăriilor care limitează accesul acestora la credite). Depășirea unor astfel de obstacole structurale presupune implicarea mai multor instituții ale statului, vizând în principal ajustări la nivelul cadrului legislativ și al implementării acestuia, precum și creșterea gradului de educație financiară a populației.”

Conform concluziilor studiului, “cele mai multe dintre probleme necesită soluționări de natură legislativă sau de aplicare (enforcement) a legii. Alte soluții specifice țin de creșterea veniturilor și avuției populației sau de creșterea preocupării băncilor pentru pregătirea personalului propriu.

În plus, dacă raportăm îndatorarea nu la PIB, ci la avuția netă sau la activele populației, România înregistrează niveluri comparabile cu ale statelor membre ale zonei euro.”

Asadar, studiul BNR arata ca, de fapt, intermedierea financiara scazuta in Romania este fireasca, dat fiind nivelul redus al averii populatiei.

Concluziile studiului BNR privind intermedierea financiara

Nivelul redus al creditării sectorului privat din România are rădăcini istorice (anii ’90), fiind influențat de caracterul lent și ezitant al reformelor asociate trecerii la economia de piață și de administrarea necorespunzătoare a unor bănci de stat sau cu capital privat majoritar autohton în primul deceniu postcomunist.

Ulterior, intermedierea financiară – exprimată prin raportul dintre creditul acordat sectorului privat și PIB – a consemnat o evoluție relativ similară celor din alte state din Europa Centrală și de Est, dar pe un palier mai scăzut ca urmare a nivelului modest la care s-a plasat la finalul anilor ’90.

Legătura dintre creditarea bancară și creșterea economică este relativ modestă. Șocurile de ofertă și de cerere de credit induc modificări ale creșterii PIB de un ordin de mărime cuprins între -0,9 și + 1,3 puncte procentuale.

Prin urmare, o forțare a creșterii PIB prin accelerarea creditării este o strategie care, în cazul României, are rezultate modeste și reversibile în timp.

Totodată, eventualul câștig în ceea ce privește creșterea PIB trebuie pus în balanță cu sustenabilitatea creșterii economice, dar și cu riscurile mărite la adresa stabilității financiare.

Modelul european de sistem bancar este cel puțin discutabil, acesta fiind supradimensionat atât ca procent în PIB, dar și comparativ cu veniturile și averea populației.

Sistemul bancar din UE a atins un nivel de mărime care, cel mai probabil, va avea o contribuție negativă la creșterea economică.

În plus, dacă raportăm îndatorarea nu la PIB, ci la avuția netă sau la activele populației, România înregistrează niveluri comparabile cu ale statelor membre ale zonei euro.

O reluare pe baze sustenabile a creditării nu poate avea loc fără asigurarea, în prealabil, a unui cadru prudențial al activității de creditare. Banca Națională a României a avut un rol important în evoluția standardelor de creditare ale băncilor comerciale.

Conform trilemei financiare a lui Schoenmaker, dacă stabilitatea financiară este de dorit, iar prezența băncilor internaționale este un dat (cel puțin în cazul concret al României), atunci se restrânge masiv posibilitatea de a avea politici financiare proprii.

O astfel de politică financiară proprie a constituit-o programul „Prima casă”, care a avut un aport semnificativ la activitatea de creditare a populației. Totuși, acest program și-a atins doar parțial scopurile sociale declarate. În plus, el nu este lipsit de elemente ale riscului de credit și ale riscului legal la adresa băncilor.

Obiectivul principal al lucrării îl constituie identificarea obstacolelor structurale care stau în calea creșterii mai accelerate a creditării, precum și a eventualelor soluții de depășire a acestora. Există câteva obstacole structurale universal valabile (discrepanța dintre ciclul economic și ciclul financiar; reducerea creditelor neperformante; fenomenul de deleveraging).

De asemenea, au fost identificate o serie de obstacole structurale de proveniență autohtonă: apelul foarte facil al firmelor la legea insolvenței; numărul mare de firme cu capital negativ; sărăcia absolută și relativă a gospodăriilor; incultura financiară a publicului; carențe ale băncilor în pregătirea personalului propriu; probleme legate de activitatea FNGCIMM; cele două legi aprobate de Parlament în 2016 cu impact asupra sistemului bancar.

Rezolvarea acestor probleme presupune implicarea mai multor instituții ale statului și excede competența BNR, cu excepția educației financiare a publicului. Cele mai multe dintre probleme necesită soluționări de natură legislativă sau de aplicare (enforcement) a legii.

Alte soluții specifice țin de creșterea veniturilor și avuției populației sau de creșterea preocupării băncilor pentru pregătirea personalului propriu. În aceste condiții, problemele și soluțiile identificate ar trebui să facă obiectul unei largi dezbateri publice.