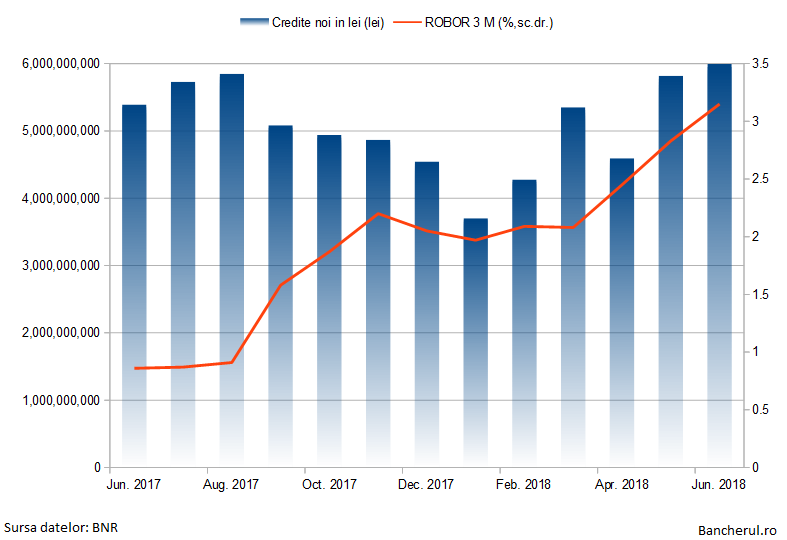

Cresterea ROBOR la 3 luni cu doua puncte procentuale pe parcursul ultimului an, de la 0,8% la 2,8%, poate ca a mai incetinit din ritmul de crestere a creditarii, dar nu a impiedicat bancile sa bata un nou record istoric al volumelor de imprumuturi in lei acordate populatiei si firmelor.

Statisticile BNR arata ca in iunie bancile au acordat credite noi in lei in valoare de aproape 6 miliarde de, o valoare care reprezinta un record istoric, cu 11%, echivalentul a 0,6 miliarde lei peste volumul de credite noi din aceeasi luna a anului trecut.

Creditele acordate populatiei au insumat 3,4 miliarde lei, peste jumatate din total, cele mai multe (2,1 miliarde lei) fiind credite de consum. (vezi detalii in Clubul Bancherilor)

In aceeasi perioada, iunie 2017 - iunie 2018, ROBOR la 3 luni, indicele luat in calcul la stabilirea creditelor in lei cu dobanda variabila, printre care si cele Prima Casa, a crescut cu doua puncte, de la 0,8% la 2,8%, avand ca efect majorarea dobanzii pentru un credit nou in lei de la 5,5% la peste 7%, deci cu peste 2,5 puncte.

Ceea ce a mai redus din numarul clientilor eligibili pentru un credit si din valoarea sumelor care pot fi imprumutate.

Asta pentru ca dobanda determina atat rata lunara pentru un credit, care este plafonata, conform normelor de risc ale bancilor, la un anumit nivel, in general la 50% din venitul lunar, precum si valoarea unui credit, care scade direct proportional cu costul imprumutului.

Exista insa banci care-si asuma riscuri mai mari si acorda credite si cu grade de indatorare de peste 50%, iar in ultimul timp multe IFN-uri au acordat destule imprumuturi mici, pe termen scurt, cu dobanzi foarte ridicate, majorand indatorarea populatiei.

In aceste conditii si pe fondul cresterii dobanzilor, FMI si BNR s-au gandit ca sunt necesare nu doar masuri de politica monetara, precum cresterea dobanzilor, ci si administrative, prin limitarea gradului de indatorare, in vederea prevenirii supraindatorarii populatiei.

Mugur Isarescu avertizeaza: creditarea populatiei a ajuns la saturatie

Mugur Isarescu, guvenatorul BNR, avertizeaza ca supraindatorarea populatiei este si “o problema de securitate nationala, de pace sociala”, iar creditarea populatiei a ajuns la saturatie, motiv pentru care resursele, suficiente, trebuie orientate spre finantarea economiei reale in care activeaza firmele, care sunt subfinantate.

[1]

Cum interpretati nivelul record al creditelor noi, in ciuda dobanzilor mai mari? l-a intrebat Banncherul.ro pe Mugur Isarescu, in cadrul briefing-ului din 4 iulie.

Isarescu: “Exact ca dumneavoastra. Curios, nu? Cresc dobanzile, dar creste si volumul creditelor. Cand a fost dobanda mica, n-au crescut creditele, nu? E de gandit. Pentru ca economia e ceva mai complicata decat pare la prima vedere si sunt foarte multi factori care actioneaza.

Posibil ca pe fundalul sporirii veniturilor, indicatorii pe baza carora bancile acorda imprumuturi persoanelor fizice sa se imbunatateasca. Puneti-va in pozitia unui bancher care se intreba daca poate acorda unei persoane un credit de consum de 100 de lei. Daca i-a crescut venitul, pot sa-i dau si 120. Deci probabil ca actioneaza si acest lucru, fiind un simplu factor posibil.

Altminteri trebuie sa ne dea de gandit, apropo de avalansa de stiri ca dobanzile cresc si urmeaza apocalipsa, ca dobanzile cresc de la niveluri foarte, foarte scazute. Deci intr-un fel are loc o normalizare. As spune cam asa, sunt foarte multi factori, unul vi l-am spus eu. Pare sa fie curios, dar hai sa ne uitam cu mai mare atentie la cifre si probabil ca vom gasi si o explicatie mai corecta la acest relativ paradox: se scumpeste creditul, BNR nu mai e atat de generoasa cu lichiditate din piata, dar cu toate acestea volumul creditarii creste. Impreuna sa analizam care este adevarul.

Creditul ar putea fi noua masura de stimulare a economiei

Guvernatorul BNR considera ca dupa epuizarea stimulilor fiscali care au dus la cresterea consumului, creditarea ar putea deveni noul motor economic, mai ales ca avem cea mai scazuta intermediere financiara din Europa, iar lichiditati exista. O provocare o reprezinta insa finantarea firmelor.

De ce ati amanat decizia de limitare a indatorarii populatiei, recomandata si de FMI? l-am intrebat pe guvernatorul BNR.

Isarescu: “Nu are termen. Exista o remarca in materialul FMI: cand iti apar dezechilibre, o curba care se duce foare tare in sus, e mai bine sa actionezi mai devreme decat prea tarziu. Asa am reactionat si in privinta inflatiei: mai bine mai devreme decat mai tarziu. Dar nu avem termen si trebuie sa cantarim bine o asemenea decizie, de aceea am spus ca suntem in evaluari, s-a discutat in comitetul macroprudential, cu cei de la Finante si ASF, trebuie sa o cantarim cum trebuie.

Ne gandim la sustenabilitatea creditarii. Pentru noi o preocupare este evidenta: vulnerabilitatea unei parti din populatie la indatorarea ridicata, iar datoria noastra si a Comitetului macroprudential este sa evitam supraindatorarea populatiei, care este si o problema de securitate nationala, de pace sociala iar aici trebuie sa fim foarte atenti. Preocuparea noastra este, asa cum am mai spus de multe ori in acest an, cresterea creditarii, sa oprim aceasta dezintermediere, care nu ajuta economia.

Dupa ce se termina stimulii fiscali, va intreb cam care ar fi motoarele care sa mai impinga inainte cresterea economica? Nu poti sa stai pe limita de 3% a deficitului bugetar si sa te gandesti ca mai gasesti ceva pentru stimularea economiei. Creditul ar putea sa fie, pentru ca sunt resurse. De data asta avem resurse, v-am dat numai suma din rezervele minime obligaorii. Exista acolo si putem s-o elibaram, daca apare o creditare sanatoasa.

Trebuie sa te gandesti si la sustenabilitate: daca vezi ceva ajuns la saturatie, si asta este creditarea populatiei, trebui sa te gandesti care sunt caile prin care sa reorientezi resursele spre alte domenii. Si unde vezi ca lucrurile nu merg bine? Creditarea intreprinderilor. Dar noi nu avem aici subalterni, nu sunem intr-o economie centralizata in care sa putem spune (bancilor) sa nu mai dea credite acolo, ci dincolo.

Bancherul.ro: Cu toate acestea, in raportul de stabilitate, BNR spunea ca intentioneaza sa ia masuri de stimulare a creditarii firmelor...

Isarescu: Da, dar nu putem directiona resursele centralizat, pentru ca bancile nu sunt subalternii nostri. Noi nu suntem ministerul bancilor. Cititi legea, uitati-va la experienta din toata Uniunea Europeana: bancile sunt entitati autonome care urmaresc profitul. Deci una este sa le spui sa nu mai dea credite populatiei ci intreprinderilor - ceea ce nu putem face, decat sa spunem ca e bine - si alta sa gasesti stimulenti. Pe de o parte sa-i descurajezi sa se duca in continuare spre domeniile vulnerabile si in acelasi timp domeniile la care s-a ajuns la o plafonare normale, iar pe de alta parte sa-i stimulezi sa se duca in alte parti. Iar domeniul subcreditat in Romania este cel al economiei reale.

Cum vom face, va vom spune imediat ce vom gasim o formula care sa fie si eficienta, adica sa si functioneze, nu doar o simpla declaratie, si in acelasi timp sa evite crearea de alte dezechilibre. Speram ca in vara asta gasim o asemenea formula.

Nu gandim plafonarea asa cum a fost discutata, in termeni precum BNR nu mai vrea ca romanii sa se indatoreze sau sa opreasca creditarea, ca si cum am fi aici niste baieti rai care n-avem altceva de facut decat sa punem bete in roate sau sa omoram creditarea, sa ne certam cu Guvernul. Nu vom face asta, va asigur.

In acelasti timp va spus, si va si asigur, ca a gasi instrumentele cele mai bune pentru a descuraja creditarea acolo unde se duce spre zone imprudente, nesanatoase, si a incuraja creditarea pentru domenii sanatoase nu este o treaba chiar atat de simpla. Pentru ca lucram numai cu instrumente indirecte, avem foarte putine instrumente directe la indemana. Nici plafonarea, daca va fi luata in calcul, nu este un instrument direct, pentru ca i se lasa si bancii libertatea de a gandi in anumite limite, insa nu poate sa depaseasca anumite limite.

Deci lucram cu instrumente indirecte, actiunea bancilor depinde de foarte multi alti factori si in acelasi timp trebuie sa ne gandim sa nu cream alte dezechilibre.

Asadar preocuparea noastra nu este legata catusi de putin de descurajarea creditarii, pentru ca nu este nici in interesul bancii nationale, nici a economiei. Ne dam seama ca la 27% grad de intermediere financiara apare firesc intrebarea: cum de traiesc unele firme? Din ce se finanteaza? Din sondajele noastre rezulta ca multe se finanteaza cu capital propriu. Deci o apropiere a bancilor de societatile comerciale mi se pare absolut normala. Dar nu poti sa le spui sa stea cu clientii de gat. Acolo sunt interese, se lucreaza pe bani. Ei sunt intr-un fel de parteneriat, dar unul inteligent, nu la indemnul guvenatorului. Mai pot sa va dau doua informatii: noi ne vedem cu asociatia bancilor in fiecare luna si de multe ori in plus, unde discutam aceste chestiuni.”