Fondul Monetar International (FMI) considera ca plafonarea gradului de indatorare a celor care obtin credite ipotecare va contribui la reducerea riscurilor aferente expunerii bancilor in sectorul imobiliar, in ciuda faptului ca Romania are cel mai redus nivel al creditelor imobiliare comparativ cu tarile din zona.

BNR a anuntat ca intentioneaza sa limiteze gradul de indatorare la credite (ponderea ratei la credit din venituri), dupa ce a constatat, in raportul privind stabilitatea financiara publicat in decembrie 2017, ca “o proportie semnificativa a populatiei inregistreaza niveluri de indatorare ingrijoratoare in cazul unor evolutii adverse”.

FMI sustine intentia BNR, considerand ca limitarea gradului de indatorare va contribui la intarirea capacitatii imprumutatilor de a-si achita creditele.

“Limita de indatorare propusa [de BNR] va imbunatati soliditatea financiara a celor imprumutati si ar trebui impusa la toate tipurile de credite, inclusiv la cele prin Programul Prima Casa, in cazul caruia este binevenita strategia guvernului de a-l diminua treptat”, se arata intr-un comunicat al FMI publicat vineri, la incheierea misiunii in Romania din acest an.

Avem mai putine credite ipotecare decat alte tari...

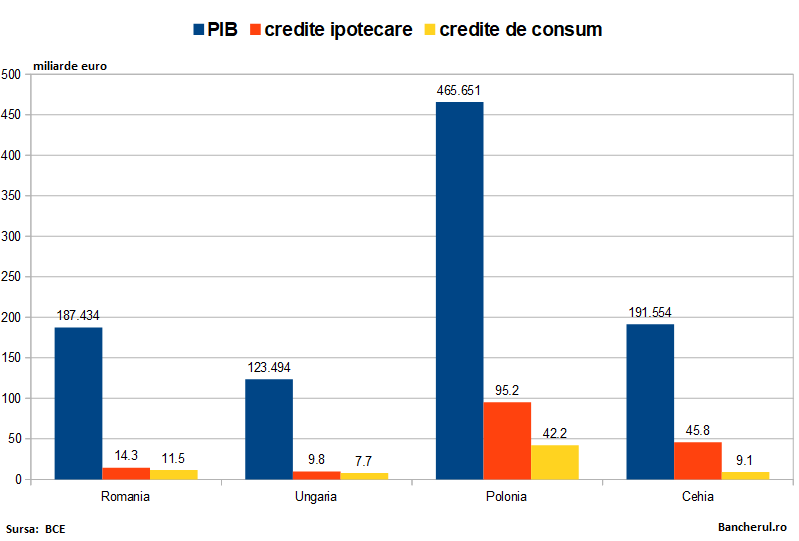

Conform statisticilor Bancii Centrale Europene (BCE), valoarea creditelor ipotecare din Romania este de 14,3 miliarde euro, reprezentand 7,6% din PIB (187 miliarde euro in 2017).

In Ungaria, ponderea creditelor ipotecare in PIB este de 8%, in Polonia de 20,4%, iar in Cehia de 24%.

In privinta creditelor de consum, volumul acestora este mai ridicat in Romania (11,5 miliarde euro) fata de Ungaria (7,7 miliarde euro) si Cehia (9,1 miliarde euro), dar mai redus decat in Polonia ca pondere din PIB: 6,1% la noi, fata de 9% in Polonia. (vezi foto)

In privinta vitezei de creditare, in Romania creditele ipotecare au inregistrat o crestere de 14,3 in ultimul an, cea mai ridicata dintre tarile din zona: 9,1% in Cehia, 5,6% in Ungaria, 2,7% in Polonia.

Creditele de consum au crescut cu 11,5% in Romania, 12% in Polonia, 6,8% in Cehia, 0,5% in Ungaria.

...dar gradul de indatorare a depasit limita de alerta, de 50% din venit

In privinta gradului de indatorare a populatiei cu credite, BNR apreciaza ca “o proportie semnificativa a a populatiei inregistreaza niveluri de indatorare ingrijoratoare in cazul unor evolutii adverse, avand in vedere faptul ca 29% din debitorii cu credite ipotecare au venituri intre salariul minim si cel mediu.”

Mai exact, gradul de indatoare al celor cu venituri mici a depasit jumatate din venit, nivel considerat de alerta de catre Consiliul European pentru Riscuri Sistemice (European Systemic Risk Board – ESRB).

Intr-un raport al ESRB privind vulnerabilitatile bancilor in privinta sectorului imobiliar din noiembrie 2016, citat de BNR, Romania nu se afla printre tarile considerate a avea riscuri ridicate in privinta creditarii imobiliare.

Asta pentru ca in momentul realizarii raportului ESRB, gradul de indatorare al persoanelor cu venituri mici in Romania se afla, inca, sub 50%, urcand la 51% in 2017.

In schimb, Belgia este una dintre tarile avertizate pentru faptul ca “exista categorii de populatie cu grad de indatorare foarte ridicat: peste 20% dintre creditele noi au un grad de indatorare (DSTI – Debt Service to Income) de peste 50%, iar o treime dintre credite au grad de indatorare de peste 90%.

In Estonia s-a impus in 2015 o plafonare a gradului de indatoare pentru creditele ipotecare la 50% din venituri, calculat la dobanda creditului plus o marja de 2% sau la o dobanda de 6%. De asemenea, s-a limitat la 30 de ani perioada de creditare.

In Slovenia s-a introdus din 2016 un plafon de 50% a gradului de indatorare la creditele ipotecare pentru debitorii cu venituri mai mici de 1.700 de euro si de 67% pentru cei cu venituri de mari. De asemenea, avansul pentru un credit imobiliar nu poate fi mai mic de 20%.

[1]

Pe de alta parte, gradul de indatorare al persoanelor cu venituri medii care au credite ipotecare este mult mai mic, de doar 30% din venituri, iar in cazul celor cu venituri mari, de doua ori peste salariul mediu, coboara la 20%, arata statisticile BNR.

In total, gradul de indatorare in cazul creditelor ipotecare este in jurul a 35% iar la creditele de consum de 25%.

In aceste conditii, probabil ca ar fi mai indicata o plafonare diferentiata a gradului de indatorare, in functie de nivelul veniturilor, dupa modelul bancii centrale din Slovenia.

Argumentele BNR pentru limitarea indatorarii populatiei

Mediul economic din ultimii ani, caracterizat de rate reduse de dobândă și de creșterea susținută a creditului nou, creează

premisele acumulării de posibile vulnerabilități privind sustenabilitatea gradului de îndatorare atât prin canalul bancar, cât și al IFN, îndeosebi pentru debitorii cu venituri

mai mici, se arata in Raportul asupra stabilitatii financiare publicate de BNR in decembrie 2017.

Faptul că marea majoritate a stocului și a fluxului de credite ipotecare și de credite pentru companii sunt acordate la dobândă variabilă reprezintă un factor agravant pentru stabilitatea financiară în condițiile reluării ciclului de creștere a

dobânzilor – din cauze externe, din cauze interne sau dintr-o combinație de cauze.

Ponderea serviciului datoriei în venit în cazul debitorilor cu salariu între nivelul minim reglementat și nivelul mediu pe economie este mai mare decât cea aferentă persoanelor cu venituri peste dublul salariului mediu, iar acest fenomen este notabil în cazul debitorilor cu credite ipotecare.

De asemenea, serviciul datoriei pentru creditele noi acordate persoanelor cu venituri între nivelul minim reglementat și cel

mediu a crescut cu 2 puncte procentuale în ultimele 12 luni.

Având în vedere faptul că aproape 30 la sută dintre debitorii cu credite ipotecare au venituri între salariul minim și cel mediu, o proporție semnificativă a populației înregistrează niveluri de îndatorare îngrijorătoare în cazul unor evoluții adverse.

În prezent există trei elemente importante care asigură condițiile creșterii îndatorării:

(i) un nivel redus al ratelor dobânzilor;

(ii) așteptări pozitive și în creștere privind situația financiară viitoare a populației și niveluri ridicate ale încrederii consumatorilor;

(iii) așteptări privind creșterea viitoare a prețurilor bunurilor imobiliare .

În condițiile în care conduita politicii monetare este de așteptat să continue a fi ajustată, iar evoluțiile macroeconomice viitoare au un grad ridicat de incertitudine, în special ca urmare a fluctuațiilor asociate politicii fiscale și a celei a veniturilor, este posibil ca debitorii care au contractat credite în această perioadă la un nivel de îndatorare ridicat să se confrunte cu dificultăți în onorarea serviciului datoriei și în susținerea consumului la nivelul din prezent.

Având în vedere aceste aspecte și obiectivele asumate de către BNR prin strategia politicii macroprudențiale, în special privind reducerea și prevenirea creșterii excesive a creditării și îndatorării și creșterea sustenabilă a intermedierii financiare, este probabil ca în perioada următoare să fie propuse măsuri, prin intermediul Comitetului Național pentru Supraveghere Macroprudențială, care să îmbunătățească accesul la

finanțare al companiilor, inclusiv prin creșterea gradului de eligibilitate a firmelor la creditarea bancară, precum și măsuri privind menținerea gradului de îndatorare a populației la un nivel considerat sustenabil.