Legea nr. 151 din 2015 privind insolventa persoanelor fizice, in vigoare de la inceputul acestui an, se poate aplica, sustine institutia responsabila de implementarea acesteia, Autoritatea Nationala pentru Protectia Consumatorilor (ANPC).

Astfel ca romanii care nu-si mai pot achita datoriile la banci sau IFN-uri pot sa-si declare falimentul personal la comisiile de insolventa din cadrul comisariatelor judetene ale ANPC.

Falimentul personal ar putea avea doua avantaje pentru datornici, cel putin teoretic, conform prevederilor legale:

1. anularea procedurilor de executare silita, care presupun poprirea veniturilor si chiar vanzarea locuintelor sau altor bunuri personale, precum autoturismele;

2. stergerea unei parti a datoriilor (eliberarea de datorii reziduale), dupa ce s-a acoperit o pondere de cel putin 40% din valoarea acestora. (vezi aici detalii)

Cand poti sa-ti declari falimentul personal?

- Daca ai restante de peste 90 de zile

- Daca ai datorii de minim 15 salarii minime pe economie, adica 28.500 de lei (6.000 de euro), salariul minim pe economie fiind in prezent 1.900 de lei.

Restrictii

Legea prevede si interdictii de intrare in insolventa, pentru urmatoarele persoane:

- care a fost condamnat definitiv pentru savarsirea unei infractiuni de evaziune fiscala, a unei infractiuni de fals sau a unei infractiuni intentionate contra patrimoniului prin nesocotirea increderii;

- care a fost concediat in ultimii 2 ani din motive ce ii sunt imputabile;

- care, desi apt de munca si fara un loc de munca sau alte surse de venit, nu a depus diligenta rezonabila necesara pentru a-si gasi un loc de munca sau care a refuzat, in mod nejustificat, un loc de munca propus sau o alta activitate aducatoare de venit;

- care a acumulat datorii noi, prin cheltuieli voluptuare in timp ce stia sau ar fi trebuit sa stie ca este in stare de insolventa;

- care a determinat sau a inlesnit ajungerea in stare de insolventa, cu intentie sau din culpa grava.

ANPC: legea se poate aplica

“Din punctul de vedere al Autorității Naționale pentru Protecția Consumatorilor, Legea nr. 151/2015 privind procedura insolvenței persoanelor fizice se poate aplica din 1 ianuarie 2018”, a raspuns ANPC, prin intermediul Biroului de presa al Ministerului Economiei, la solicitarea Bancherul.ro.

In raspunsul ANPC se mai arata urmatoarele:

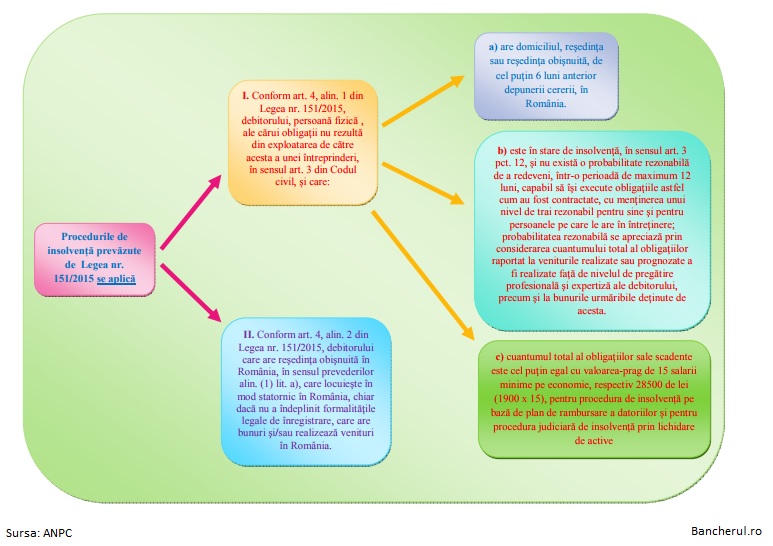

“Procedura insolvenței persoanelor fizice se aplică debitorilor, persoane fizice conform art. 4 din Legea nr. 151/2015.

Pentru a intra în procedura de insolvență pe bază de plan de rambursare a datoriilor sau în procedura simplificată de insolvență, debitorul trebuie să depună o cerere de deschidere a uneia dintre proceduri la sediul comisiei de insolvență la nivel teritorial din județul unde și-a avut domiciliul, reşedinţa sau reşedinţa obişnuită, cu cel puţin 6 luni înaintea depunerii cererii.

În cazul procedurii judiciare de insolvență prin lichidare de active debitorul se adresează direct instanței.

Formularul de cerere pentru deschiderea procedurii de insolvență, pe bază de plan de rambursare a datoriilor sau a procedurii simplificate de insolvență, este pus la dispoziţia publicului, cu titlu gratuit, la sediile comisiilor de insolvenţă, precum şi on-line, pe pagina de internet a Comisiei de Insolvenţă la Nivel Central.”

Problema este ca pagina de internet a Comisiei de Insolventa la Nivel Central nu exista. De asemenea, ANPC nu a precizat unde sunt sediile comisiilor de insolventa.

ANPC a revenit ulterior cu urmatoarele precizari:

“Adresele de corespondență ale Comisiilor de insolvență la nivel teritorial coincid cu adresele Comisariatelor Județene perntru Protecția Consumatorului din cele 41 de județe și Municipiul București (informatii disponibile pe site-ul www.anpc.ro).

Informații suplimentare cu privire la insolvența persoanelor fizice puteți găsi pe pagina de internet a Autorității Naționale pentru Protecția Consumatorilor, www.anpc.gov.ro , la sectorul Financiar, secțiunea Insolvența Persoanelor Fizice.”

In respectiva sectiune de pe site-ul ANPC cu informatii despre insolventa persoanelor fizice se regasesc ghiduri si scheme grafice privind derularea procedurilor de insolventa, precum si Formularul de cerere pentru deschiderea procedurii de insolvență (poti descarca formularul si din Fisierul acestei pagini, de la finalul articolului).

Formularul se poate depune personal sau prin poștă, cu confirmare de primire sau pe e-mail cu semnătură electronică certificată, la comisia de insolvență la nivel teritorial din județul în care își are domiciliul sau reședința de cel puțin 6 luni, conform normelor de aplicare a legii insolventei personale, prevede legea.

[2]

Prealabil completării formularului de cerere, debitorul trebuie:

a) cu cel puţin 30 de zile înainte de data depunerii cererii de deschidere a procedurii insolvenţei pe bază de plan de rambursare a datoriilor/procedurii simplificate de insolvență, notifică intenţia sa de deschidere a procedurii fiecărui creditor cunoscut, prin orice mijloc de comunicare ce asigură confirmarea primirii conform art. 13, alin. 4 din Legea nr.151/2015;

b) să obțină pentru a atașa cererii de deschidere a procedurii insolvenţei pe bază de plan de rambursare a datoriilor/procedurii simplificate de insolvență dovada faptului că este angajat sau că desfăşoară o activitate producătoare de venituri ori, după caz, documente care să ateste lipsa/reducerea capacităţii sale de muncă, iar, dacă este şomer, dovada faptului că nu a fost concediat din motive imputabile şi că a făcut toate demersurile specifice unei persoane diligente pentru obţinerea unui loc de muncă potrivit art. 13, alin. 6, litera a din Legea nr. 151/2015;

c) să obțină pentru a atașa cererii de deschidere a procedurii insolvenţei pe bază de plan de rambursare a datoriilor/procedurii simplificate de insolvență documente care să ateste veniturile din muncă şi cele asimilate acestora, sumele de bani cuvenite cu titlu de pensie în cadrul asigurărilor sociale ori reprezentând o altă categorie de prestaţii sociale, precum şi orice alte venituri, inclusiv venituri cuvenite în temeiul unui drept de proprietate intelectuală şi dividende încasate într-o perioadă de 3 ani anterior depunerii cererii, precum şi o menţiune privind schimbările previzionate ale veniturilor în următorii 3 ani conform art. 13, alin. 6, litera b din Legea nr. 151/2015;

d) dacă are un alt regim matrimonial decât cel al comunităţii legale de bunuri, să obțină pentru a atașa la cererea de deschidere a procedurii de insolvenţă şi un extras din Registrul naţional notarial al regimurilor matrimoniale conform art. 5, alin. 2 din Hotărârea Guvernului nr. 419/2017;

e) să obțină pentru a atașa cererii de deschidere a procedurii insolvenţei pe bază de plan de rambursare a datoriilor/procedurii simplificate de insolvență copii ale declaraţiilor fiscale pentru ultimii 3 ani anterior formulării cererii, un extras de cazier judiciar şi cazier fiscal la zi și un raport complet de la Biroul de Credit, emis cu maximum 30 de zile înainte de data depunerii cererii și o propunere de plan de rambursare a datoriilor, care conţine cel puţin sumele pe care debitorul consideră că le va putea plăti periodic creditorilor săi potrivit art. 13, alin. 6, literele c, d, și e din Legea nr. 151/2015;

f) să realizeze pentru a atașa cererii de deschidere a procedurii insolvenţei pe bază de plan de rambursare a datoriilor o propunere de plan de rambursare a datoriilor, care conţine cel puţin sumele pe care debitorul consideră că le va putea plăti periodic creditorilor săi conform art. 13, alin. 6, litera f din Legea nr. 151/2015.

După completarea și depunerea cererii de deschidere a procedurii de insolvență pe bază de plan de rambursare sau a procedurii simplificate de insolvență la sediul comisiei de insolvență la nivel teritorial se vor respecta prevederile art. 14-43 și art. 65-70 din Legea nr. 151/2015, respectiv evaluarea cererii de către comisie, respingerea sau admiterea acesteia, elaborarea unui plan de rambursare, votarea acestuia de către creditori și aplicarea sa pe parcursul a 5 ani cu posibilitatea eliberării de datorii reziduale conform Legii sau în situația procedurii simplificate de insolvență, supravegherea debitorului pe parcursul a 3 ani de zile, de asemenea, cu posibilitatea ulterioară de ștergere a datoriilor acumulate.

Trei proceduri de insolventa personala

Legea falimentului personal prevede trei forme (proceduri) de insolventa personala:

1. Un plan de rambursare a datoriilor pe o perioada de maxim 5 ani, care poate fi prelungit inca un an, procedura derulata prin intermediul Comisiilor de insolventa.

2. Lichidarea activelor, care se poate face direct prin intermediul instantelor de judecata, fara a se mai apela la comisia de insolventa.

3. Insolventa simplificata, valabila in cazul persoanelor cu varsta de pensionare sau care si-au pierdut cel putin jumatate din capacitatea de munca.

[3]

Procedura de insolvență pe bază de plan de rambursare a datoriilor (Ghid ANPC)

Pasul 1

Cu cel puţin 30 de zile înainte de data depunerii cererii, debitorul notifică intenţia sa de deschidere a procedurii fiecărui creditor cunoscut, prin orice mijloc de comunicare ce asigură confirmarea primirii.

Pasul 2

Debitorul depune formularul de cerere de deschidere a procedurii în cadrul Comisariatului Județean pentru Protecția Consumatorilor, la comisia de insolvenţă la nivel teritorial în a cărei circumscripţie şi-a avut domiciliul, reşedinţa sau reşedinţa obişnuită cel puţin 6 luni înaintea depunerii cererii de deschidere a procedurii de insolvenţă .

Formularul tipizat de cerere este pus la dispoziţia publicului, cu titlu gratuit, la sediile comisiilor de insolvenţă, precum şi on-line, pe pagina de internet a Comisiei de Insolvenţă la Nivel Central.

Odată cu prezentarea formularului, debitorul trebuie să anexeze toate celelalte documente necesare specificate în formularul tipizat.

Pasul 3

Comisia de insolvență la nivel teritorial examinează cererea.

În termen de 30 de zile de la primirea cererii, comisia de insolvenţă îşi verifică, din oficiu, competenţa teritorială, analizează cererea şi actele depuse în susţinerea acesteia și procedează la ascultarea debitorului şi informarea acestuia cu privire la efectele procedurii.

Pasul 4

- Comisia de insolvență la nivel teritorial emite:

a) o decizie de admitere în principiu a cererii, sau

b) o decizie de respingere a acesteia și/sau de constatare a faptului că situaţia financiară a debitorului este iremediabil compromisă și prin care, numai după obţinerea acordului acestuia, sesizează instanţa pentru deschiderea procedurii judiciare de insolvenţă prin lichidare de active în cazul în care debitorul are bunuri şi/sau venituri urmăribile.

- De asemenea comisia de insolvență respinge cererea de deschidere a procedurii administrative dacă debitorul are bunuri valorificabile, din al căror pre ț se poate acoperi totalitatea crean țelor sau cuantumul datoriilor ce ar rămâne neplătit este mai mic decât valoarea-prag de 15 salarii minime pe economie.

Pasul 5

Comunicarea deciziei luată de comisia de insolvenţă:

În cazul admiterii în principiu a cererii de deschidere a procedurii de insolvenţă pe bază de plan de rambursare a datoriilor, decizia se comunică debitorului, creditorilor cunoscuţi, precum şi administratorului procedurii desemnat, căruia i se pune în vedere să se prezinte la comisie în termen de 3 zile de la comunicare, pentru preluarea dosarului. De asemenea, decizia se publică, de îndată, în Buletinul procedurilor de insolvenţă - secţiunea "Debitori - persoane fizice cu obligaţii ce nu decurg din exploatarea unei întreprinderi".

Pasul 6

Contestarea deciziei comisiei de insolvenţă:

În termen de 7 zile de la data comunicării deciziei, creditorii ori, după caz, debitorul o pot/poate ataca, cu contestaţie, la instanţa competentă. Contestaţia suspendă executarea deciziei comisiei de insolvenţă. Sentinţa nu este executorie şi poate fi atacată cu apel, în termen de 7 zile de la comunicare. Apelul se judecă de tribunal, de urgenţă şi cu precădere. o Dacă se admite contesta ția formulată împotriva deciziei de respingere a cererii de deschidere a procedurii de insolvenţă, instanţa pronunţă şi admiterea în principiu a acestei cereri a debitorului şi transmite dosarul comisiei de insolvenţă. Comisia de insolvenţă, primind dosarul, numeşte, de îndată, prin decizie, un administrator al procedurii şi efectuează comunicarea şi publicarea hotărârii de admitere în principiu a cererii debitorului şi a deciziei de numire a administratorului procedurii.

Pasul 7

Măsuri provizorii :

La data emiterii deciziei de admitere în principiu a cererii de deschidere a procedurii de insolvenţă pe bază de plan de rambursare a datoriilor se suspendă provizoriu, de drept, executările silite începute împotriva averii debitorului, timp de 3 luni cu posibilitatea prelungirii de către instan ță cu încă 3 luni dacă în lipsa acestei măsuri situaţia financiară a debitorului ar deveni iremediabil compromisă, existând un risc cert ca planul de rambursare a datoriilor să nu se poată realiza. Decizia se comunică de îndată executorului judecătoresc.

Pasul 8

Luarea unor prime măsuri de către administratorul procedurii:

Îndată după preluarea dosarului, administratorul procedurii notifică creditorii cu privire la numirea sa, solicitându-le o informare cu privire la cuantumul şi tipul creanţei împotriva averii debitorului, o evaluare a bunului grevat de o cauză de preferinţă, dacă creditorul dispune de o astfel de evaluare, estimând şi măsurile de restructurare a creanţei pe care le-ar putea accepta. Notificarea se publică în Buletinul procedurilor de insolvenţă.

Pasul 9

Impunerea unor obligații creditorilor:

În termen de 30 de zile de la publicarea notificării în Buletinul procedurilor de insolvenţă, creditorii transmit administratorului procedurii o informare cu privire la cuantumul şi tipul creanţei, o evaluare a bunului grevat de o cauză de preferinţă, dacă creditorul dispune de o astfel de evaluare, estimând şi măsurile de restructurare a creanţei pe care le-ar putea accepta.

Pasul 10

Elaborarea tabelului preliminar de creanţe:

În termen de 60 de zile de la publicarea notificării în Buletinul procedurilor de insolvenţă, administratorul procedurii elaborează tabelul preliminar de creanţe si îl notifică creditorilor şi debitorului.

Tabelul preliminar de creanţe este documentul elaborat de administratorul procedurii, în procedura de insolvenţă pe bază de plan de rambursare a datoriilor care cuprinde toate creanţele scadente ori nescadente, sub condiţie sau în litigiu, născute înainte de data deschiderii procedurii, recunoscute de debitor şi/sau acceptate de către administratorul procedurii în urma verificării acestora.

Pasul 11

Contestarea tabelului preliminar de creanţe:

În termen de 7 zile de la data comunicării tabelului de creanţe, acesta poate fi atacat cu contestaţie de către creditori sau de către debitor.

În cazul necontestării tabelului preliminar de creanţe, acesta devine tabel definitiv de creanţe, debitorul şi creditorii fiind notificaţi cu privire la aceasta, administratorul procedurii depunându-l la comisia de insolvenţă.

Pasul 12:

Elaborarea planului de rambursare a datoriilor:

În termen de 30 de zile de la notificarea creditorilor și debitorului cu privire la rămânerea tabelului preliminar de creanţe ca tabel definitiv de creanţe drept consecin ță a necontestării sale în instanță sau ca urmare sentin ței definitive a acesteia, debitorul, împreună cu administratorul procedurii, elaborează un plan de rambursare a datoriilor.

Planul de rambursare a datoriilor trebuie eleborat astfel încât cota de acoperire a creanțelor să fie superioră cotei de acoperire ce ar putea fi ob ținută de creditori în procedura judiciară de insolven ț ă prin lichidare de active și totodată să fie superioară valorii bunurilor urmăribile ale debitorului (B), reprezentată ca procent din totalul valoric al bunurilor (B) și veniturilor urmăribile (V) ale debitorului {[B/(V+B)]x100}.

[1]

Durata de executare a planului este de maximum 5 ani de la data rămânerii definitive a deciziei de deschidere a procedurii de insolvenţă pe bază de plan de rambursare a datoriilor iar debitorul şi creditorii săi pot prevedea în plan şi posibilitatea prelungirii executării cu cel mult 12 luni, în condiţiile stabilite în plan.

Planul, însoţit de o evaluare, elaborată de comisia de insolvenţă, cu privire la fezabilitatea acestuia, se notifică creditorilor cunoscuţi.

Pasul 13

Măsurile privind locuinţa familiei pe durata procedurii:

Administratorul procedurii analizează situaţia locativă a debitorului şi propune măsurile privind locuinţa familiei pe durata procedurii.

Dacă valorificarea locuin ței a fost prevăzută în planul de rambursare, debitorul va putea rămâne în imobil cel mult 6 luni după realizarea acesteia cu achitarea unei chirii în cuantumul stabilit de comisia de insolvenţă. După valorificarea bunului, debitorul are un drept de preferinţă la încheierea unui contract de închiriere a imobilului sau a unei părţi din acesta, la un cuantum al chiriei stabilit în condiţiile pieţei.

Pasul 14

Concilierea asupra planului de rambursare:

În termen de 30 de zile de la notificarea creditorilor, administratorul procedurii invită creditorii şi debitorul la conciliere asupra planului de rambursare, în cadrul căreia asistă debitorul şi creditorii acestuia pentru a se ajunge la un acord. Durata procesului de conciliere este de cel mult 60 de zile de la data invitaţiei, cu posibilitatea prelungirii, de către comisia de insolvenţă, cu încă 30 de zile dacă sunt indicii temeinice că se va ajunge la un acord.

Pasul 15

Votul asupra planului de rambursare:

Planul este aprobat dacă creditorii reprezentând minimum 55% din valoarea totală a creanţelor şi 30% din valoarea creanţelor ce beneficiază de cauze de preferinţă au votat în favoarea acestuia.

Pasul 16

Aprobarea planului si deschiderea procedurii de insolvenţă pe bază de plan de rambursare a datoriilor:

Dacă planul de rambursare este aprobat prin vot de către creditori, comisia de insolvenţă constată, prin decizie, deschiderea procedurii de insolvenţă pe bază de plan de rambursare a datoriilor. Decizia se comunică debitorului, creditorilor şi administratorului procedurii şi se publică, de îndată, în Buletinul procedurilor de insolvenţă - secţiunea "Debitori - persoane fizice cu obligaţii ce nu decurg din exploatarea unei întreprinderi".

Dacă planul de rambursare nu este aprobat prin vot de către creditori, debitorul poate cere instanţei, fie confirmarea planului, fie deschiderea procedurii judiciare de insolvenţă prin lichidare de active.

Pasul 17

Contestarea deciziei de deschidere a procedurii pe bază de plan de rambursare a datoriilor:

În termen de 7 zile de la data comunicării deciziei de deschidere a procedurii, aceasta poate fi atacată cu contestaţie, la instanţa competentă, de către creditorii care au votat împotriva planului.

Pasul 18

Consecintele aprobării planului de rambursare a datoriilor:

1) De la data aprobării planului de rambursare de către creditori se suspendă de drept toate măsurile de executare silită pentru realizarea creanţelor asupra patrimoniului debitorului.

2) De asemenea se suspendă prescripţia dreptului creditorilor de a cere executarea silită a creanţelor acestora împotriva debitorului.

3) Prin planul de rambursare a datoriilor se stabileşte situaţia contractelor în curs de derulare, acestea considerându-se menţinute, art. 1.417 din Codul civil nefiind aplicabil. Orice clauze contractuale de desfiinţare a contractelor în derulare, de decădere din beneficiul termenului sau de declarare a exigibilităţii anticipate pentru motivul deschiderii procedurii sunt nule.

Pasul 19

Eliberarea de datorii reziduale ca efect al respectării planului de rambursare a datoriilor sau a condiţiilor procedurii simplificate de insolvenţă.

[5]

Procedura simplificată de insolvență (Ghid ANPC)

Cine poate apela la această procedură?

Poate beneficia de procedura simplificată de insolvenţă debitorul:

a) al cărui cuantum total al obligaţiilor este de cel mult 10 salarii minime pe economie;

b) care nu are bunuri sau venituri urmăribile;

c) care are peste vârsta standard de pensionare sau şi-a pierdut total sau cel puţin jumătate din capacitatea de muncă.

Pasul 1

Debitorul depune la comisia de insolvenţă teritorială o cerere de aplicare a procedurii simplificate de insolvenţă. Formularul tipizat de cerere este pus la dispoziţia publicului, cu titlu gratuit, la sediile comisiilor de insolvenţă, precum şi on-line, pe pagina de internet a Comisiei de Insolvenţă la Nivel Central.

Pasul 2

Comisia de insolvenţă, analizând cererea debitorului şi actele depuse în susținerea acesteia, dacă apreciază că debitorul întruneşte condițiile prevăzute de Lege, sesizează instanța competentă în vederea constatării îndeplinirii condițiilor pentru aplicarea procedurii simplificate de insolvență.

Pasul 3

Instanța admite sau respinge cererea.

Pasul 4

Efectele admiterii cererii:

- se suspendă de drept toate măsurile de executare silită pentru realizarea creanțelor asupra patrimoniului debitorului. Nu sunt supuse suspendării de drept măsurile de executare silită îndreptate împotriva codebitorilor şi/sau terților garanți.

- este suspendată de drept, în privinţa debitorului, curgerea dobânzilor, penalităților, majorărilor de întârziere, precum şi a oricăror altor asemenea accesorii ale obligației de plată.

- se suspendă prescripția dreptului creditorilor de a cere executarea silită a creanțelor acestora împotriva debitorului.

Pasul 5

Debitorul are următoarele obliga ții pe durata a 3 ani, începând din momentul emiterii hotărârii instan ței de deschidere a procedurii simplificate de insolvență:

a) să plătească creanţele curente, pe măsură ce devin scadente;

b) să nu contracteze noi împrumuturi;

c) să furnizeze, anual, comisiei de insolvenţă o informare cu privire la situaţia sa patrimonială;

d) să informeze, de îndată, comisia de insolvenţă cu privire la obţinerea oricăror venituri suplimentare de peste 1/2 din salariul minim pe economie faţă de nivelul declarat prin cererea de aplicare a procedurii simplificate de insolvenţă;

e) să informeze comisia de insolvenţă cu privire la dobândirea cu orice titlu, inclusiv moşteniri sau donaţii, de bunuri şi servicii a căror valoare depăşeşte salariul minim pe economie.

Pasul 6

După trecerea unei perioade de 3 ani de zile din momentul deschiderii procedurii, debitorul va putea solicita instan ței ștergerea datoriilor pe care le-a avut.

[4]

Procedura judiciară de insolvență prin lichidare de active (Ghid ANPC)

Cine poate apela la această procedură?

- Debitorul a cărui situaţie financiară este iremediabil compromisă, nepermițând elaborarea și executarea unui plan de rambursare a datoriilor;

- Debitorul a cărui cerere de deschidere a procedurii de insolvenţă pe bază de plan de rambursare a datoriilor a fost respinsă de comisia de insolvenţă, cu propunerea de deschidere a procedurii judiciare de insolvenţă prin lichidare de active;

- Debitorul în cazul căruia niciun plan de rambursare nu a fost aprobat sau, după caz, confirmat de instanţa judecătorească.

Pasul 1

Debitorul solicită direct instanței judecătorești competente inițierea procedurii de insolvență prin lichidare de active.

În cazul în care:

a) planul de rambursare nu poate fi dus la îndeplinire din motive neimputabile debitorului, oricare dintre creditori poate solicita instanței judecătorești competente inițierea procedurii de insolvență prin lichidare de active;

b) planul de rambursare nu poate fi dus la îndeplinire din motive imputabile debitorului, instanța judecătorească competentă poate iniția procedura de insolvență prin lichidare de active la solicitarea colectivă a tuturor creditorilor.

Motivele imputabile debitorului fac referire la situa țiile când:

a) acesta a manifestat un comportament neglijent ori lipsit de interes cu privire la executarea obligaţiilor asumate prin planul de rambursare a datoriilor;

b) acesta a încheiat acte sau a acţionat, în orice mod, în frauda creditorilor atât anterior deschiderii procedurii de insolvenţă cât și pe durata acesteia.

Pasul 2

a. Soluționarea cererii de către instanță, respectiv verificarea întrunirii condițiilor de admisibilitate a cererii debitorului;

b. Pronunţarea unei sentinţe de deschidere a procedurii de insolvenţă prin lichidare de active;

c. Desemnarea unui lichidator și a onorariului acestuia; d. Publicarea sentinţei de deschidere a procedurii în Buletinul procedurilor de insolvenţă, formularea dupa caz a apelului împotriva sentinței.

Efectele deschiderii procedurii judiciare de insolventa prin lichidarea activelor debitorului sunt:

- debitorului nu îşi mai poate exercita dreptul de dispoziţie asupra bunurilor şi a veniturilor urmăribile din averea sa;

- suspendarea de drept a executărilor silite individuale împotriva averii debitorului.

Pasul 3

Etapele procedurii

Instanța numește lichidatorul care:

a) notifică creditorii și întocmește tabelul preliminar de creanțe;

Ulterior întocmirii tabelului preliminar de creanțe creditorii sau debitorul au posibilitatea contestării acestuia în instanță;

b) inventariază bunurile urmăribile ale debitorului și deschide contul de lichidare;

c) se ocupă de vânzarea bunurilor;

d) întocmește raportul final pe baza căruia instanța decide închiderea procedurii.

Pasul 4

Perioada postprocedură judiciară de insolven ță prin lichidare de active este perioada de supraveghere în care debitorul trebuie să continue acoperirea crean țelor restante cu un cuantum din veniturile sale stabilit de instan ță la închiderea procedurii. După trecerea acestei perioade, cuprinsă între 1 și 5 ani, în func ție de gradul de acoperire a valorii totale a creanțelor, debitorul poate solicita eliberarea de datorii reziduale.

În sentința instanței de închidere a procedurii se stabileşte şi proporţia din veniturile urmăribile ale debitorului care, după închiderea procedurii, poate fi afectată acoperirii datoriilor.

Dacă debitorul după un an de la data închiderii procedurii a acoperit o cotă de cel puţin 50% din valoarea totală a creanţelor, acesta poate cere instan ței eliberarea de datoriile reziduale.

Dacă debitorul după 3 ani de la data închiderii procedurii, a acoperit cel puţin 40% din valoarea totală a creanţelor, acesta poate cere instan ței eliberarea de datorii.

În cazul în care debitorul cu toate diligenţele sale, nu a reuşit să acopere cel puţin 40% din valoarea totală creanţelor după trecerea unui termen de 5 ani de la închiderea procedurii, acesta poate cere instan ței eliberarea de datorii reziduale.