Nivelul inca ridicat al creditelor neperformante detinute de bancile romanesti, in contextul inrautatirii indicatorilor macroeconomici, din cauza modificarilor Codului Fiscal si a politicii fiscale prociclice a Guvernului, si a incertitudinilor externe, au determinat Comitetul National pentru Supravegherea Macroprudentiala (CNSM), condus de guvernatorul BNR, Mugur Isarescu, sa recomande BNR sa ceara capital suplimentar bancilor mai riscante, adica celor care au mai multe credite neperformante.

Este vorba de un asa-zis “amortizor de capital pentru riscul sistemic”, care se va aplica tuturor expunerilor bancilor (credite si alte investitii ale acestora) începând cu 30 iunie 2018, “cu scopul de a susține procesul de administrare adecvată a riscului de credit și de creștere a rezilienței sectorului bancar împotriva unor șocuri neanticipate, pe fondul unor circumstanţe structurale nefavorabile”, a anuntat CNSM.

Nivelul capitalului va fi intre 0 si 2% din expunerile bancilor, in functie de indicatorii privind rata creditelor neperformante si gradul de acoperire cu provizioane ale fiecarei banci.

CNSM precizeaza ca prin introducerea amortizorului de capital pentru riscul sistemic sunt urmărite două obiective: (a) încurajarea eforturilor băncilor de curățare a bilanțurilor, fără afectarea altor indicatori de prudențialitate, în contextul unei posibile reluări a tendinței ascendente a creditelor neperformante și

(b) protejarea stabilității financiare, în ipoteza persistenței tensionării echilibrelor macroeconomice și a incertitudinilor regionale și mondiale.

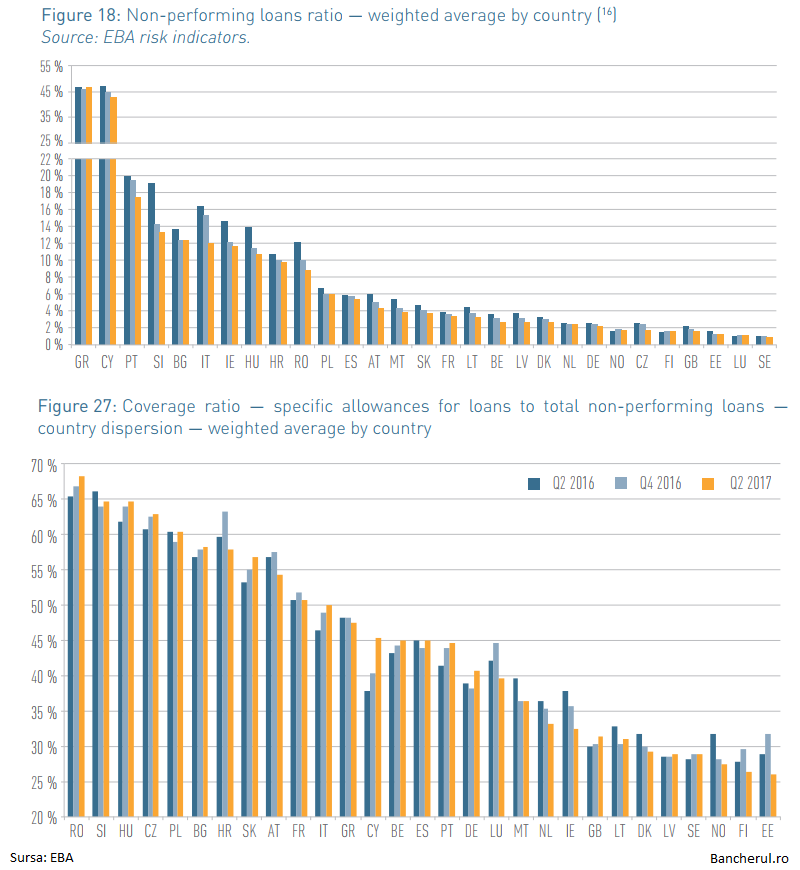

Rata creditelor neperformante a sistemului bancar romanesc era 7,64% in octombrie, in scadere de la 8,32% in iunie, 10,02% in octombrie 2016 si 20,71% la finalul lui 2014, conform definitiei Autoritatii Bancare Europene (ABE), cunoscuta si ca rata expunerilor neperformante (NPE).

Potrivit definiţiei ABE, implementată în cadrul naţional prin Ordinul BNR nr. 6/2014, expunerile neperformante sunt cele care îndeplinesc oricare din următoarele criterii:

i) sunt expuneri semnificative cu scadenţă depăşită cu peste 90 de zile;

ii) se consideră că, în lipsa executării garanţiei reale, este improbabil ca debitorul să îşi achite integral obligaţiile din credite, indiferent de existenţa oricărei sume restante sau numărul de zile de întârziere de plată.

În luna iunie 2015 a intervenit o modificare a normelor metodologice privind întocmirea situaţiilor financiare FINREP la nivel individual constând în includerea în formularul de raportare a expunerilor neperformante a soldurilor în numerar la banca centrală şi a altor depozite la vedere la instituţiile de credit.

Romania este pe locul 10 in topul creditelor neperformante din Europa

Sistemul bancar romanesc se afla pe locul 10 in topul ratelor de neperformanta din Europa, conform ultimelor statistici prezentate de ABE, luna trecuta, in raportul privind indicatorii de risc la nivel european.

Tara noastra se afla, in iunie, cu o rata de neperformanta de 8,32%, inca in grupul tarilor cu rate ridicate ale acestui indicator, chiar daca pe ultimul loc.

Imediat dupa noi se claseaza Polonia, cu o rata de 6%, nivel la care aspira declarativ ca va ajunge si sistemul bancar romanesc, la finalul anului.

Rate mai mari de neperformanta le au insa Ungaria, cu aproape 10%, Bulgaria (12%) si state occidentale puternic afectate de criza: Italia (12%), Portugalia (17%), Grecia fiind pe primul loc, cu 45%.

Pe de alta parte, sistemul bancar romanesc are cea mai intalta rata de acoperire cu provizioane a creditelor neperformante (NPL Coverage Ratio), de 68%, peste nivelul din Ungaria (65%), Cehia (63%), Polonia (60%) si Bulgaria (58%).

Ce rate de neperformanta au primele sapte banci romanesti

In privinta indicatorilor de neperformanta ai bancilor mari din Romania, in cazul BCR acesta era 10,5% in luna septembrie, fata de media sistemului bancar, de 7,96%.

Pe de alta parte, BCR avea o rata ridicata de acoperire cu provizioane a creditelor neperformante: 94%, peste media de 68% a sistemului bancar.

Banca Transilvania, a doua mare banca romaneasca, avea o rata de neperformanta conform definitiei ABE de 7,3%, sub media sistemului bancar, in timp ce rata de acoperire cu provizioane se situa la 65%, usor sub media de 68%.

In cazul BRD, a treia banca din Romania, rata creditelor neperformante era in septembrie 7,8%, usor sub media de 7,96%, iar rata de acoperire cu provizioane de 75%, peste medie.

La Raiffeisen Bank, a patru banca dupa marime din Romania, rata creditelor neperformante a scazut la 7,6% in septembrie, iar rata de acoperire cu provizioane a ramas la 73%.

Unicredit, banca de pe locul 5, avea la finalul lunii iunie o rata de neperformanta conform ABE de 8,06%, sub media sistemului, de 8,32%.

La CEC Bank, rata de neperformanta conform ABE a scazut in septembrie la 7,3%, sub media sistemului.

Nici Unicredit nici CEC Bank nu publicat insa indicatorul de acoperire cu provizioane a neperformantelor.

ING Bank are cea mai scazuta rata de neperformanta din grupul primelor mari sapte banci romanesti, de doar 3,6%.

In concluzie, cu exceptia BCR, restul celor 6 banci mari nu vor fi afectate substantial, cel mai probabil, de noile cerinte de capital impuse de BNR.

Bancile de marime mijlocie sau cele mai mici, cu rate de neperformanta mai ridicate, vor fi cele care ar putea fi nevoite sa aduca mai multi bani de la actionari pentru a respecta noile norme ale bancii nationale.

Ședința CNSM din 18 decembrie 2017 (comunicat de presa)

Consiliul general al Comitetului Național privind Supravegherea Macroprudențială (CNSM) s-a întrunit în data de 18 decembrie 2017, pentru a patra oară în acest an.

În cadrul ședinței au fost discutate rezultatele celor mai recente analize dezvoltate în vederea adoptării unor măsuri macroprudențiale în scopul menținerii stabilității financiare. Printre acestea se numără: (i) analiza periodică de recalibrare a amortizorului anticiclic de capital; (ii) analiza privind implementarea unui amortizor de capital pentru riscul sistemic; și (iii) analiza cu privire la impactul planurilor de finanțare ale instituțiilor de credit asupra fluxului de credite către economia reală.

În ceea ce privește evaluarea periodică privind recalibrarea instrumentului macroprudenţial amortizorul anticiclic de capital (CCB), realizată în conformitate cu Recomandarea CERS 2014/1 cu privire la orientări privind stabilirea ratelor amortizoarelor anticiclice de capital, deviația de la tendința pe termen lung a îndatorării totale se menține în continuare în teritoriul negativ la finalul celui de-al treilea trimestru al anului 2017. Totuși, la nivel sectorial se observă o menținere a semnalelor referitoare la existența unor vulnerabilități cu privire la creditarea populației, în timp ce prețurile pieței imobiliare rezidențiale s-au menținut pe o traiectorie ascendentă.

Prin urmare, CNSM a adoptat Recomandarea nr. R/8/2017 prin care se recomandă Băncii Naționale a României (BNR), în calitate de autoritate competentă, menținerea amortizorului anticiclic de capital pentru instituții de credit la 0 (zero) la sută, concomitent cu monitorizarea evoluțiilor privind îndatorarea sectorului populației. Acest nivel a fost implementat începând cu data de 1 ianuarie 2016.

Comitetul Naţional pentru Supravegherea Macroprudenţială a evaluat vulnerabilitățile identificate la nivelul sectorului bancar, cu un potențial impact negativ asupra rezilienței acestuia: (i) necesitatea rezolvării problemei creditelor neperformante; o preocupare prezentă pe agenda factorilor de decizie din Uniunea Europeană și la nivel global; (ii) tensionarea echilibrelor macroeconomice interne; și (iii) caracterul incert al contextului regional și internațional.

În vederea abordării acestor vulnerabilități, a fost analizată oportunitatea implementării unui amortizor de capital pentru riscul sistemic, fiind urmărite două obiective: (a) încurajarea eforturilor băncilor de curățare a bilanțurilor, fără afectarea altor indicatori de prudențialitate, în contextul unei posibile reluări a tendinței ascendente a creditelor neperformante și (b) protejarea stabilității financiare, în ipoteza persistenței tensionării echilibrelor macroeconomice și a incertitudinilor regionale și mondiale.

În consecință, CNSM a adoptat Recomandarea nr. R/9/2017 prin care se recomandă BNR, în calitate de autoritate competentă, să implementeze un amortizor de capital pentru riscul sistemic aplicabil tuturor expunerilor, începând cu 30 iunie 2018, cu scopul de a susține procesul de administrare adecvată a riscului de credit și de creștere a rezilienței sectorului bancar împotriva unor șocuri neanticipate, pe fondul unor circumstanţe structurale nefavorabile. Măsura va putea fi implementată după parcurgerea procesului de notificare prealabilă a autorităților europene, în conformitate cu prevederile reglementărilor aplicabile la nivelul UE.

De asemenea, se recomandă ca nivelul amortizorului să fie calibrat la nivelul de 0 la sută, 1 la sută sau 2 la sută, în funcție de valorile medii ale ultimelor 12 luni (septembrie 2016 – august 2017) ale indicatorilor privind rata creditelor neperformante și gradul de acoperire cu provizioane, aferenți fiecărei instituții de credit individuale.

În final, CNSM recomandă ca BNR să reevalueze indicatorii și pragurile utilizate în procesul de calibrare a amortizorului de capital pentru riscul sistemic cu o frecvență semestrială, pentru a monitoriza în timp real progresul privind rezoluția creditelor neperformante.

Pe baza datelor furnizate de planurile de finanțare ale instituțiilor de credit pot fi extrase informații cu un caracter anticipativ cu privire la evoluția creditării sau pentru identificarea, într-o fază incipientă, a unor vulnerabilități sau acumularea unor eventuale riscuri la adresa stabilității financiare. Întrucât aceste analize ar putea permite pregătirea și activarea/ dezactivarea timpurie a instrumentelor macroprudențiale, crescând în acest mod eficiența și eficacitatea acestora, CNSM a recomandat ca BNR să evalueze periodic impactul planurilor de finanțare ale instituțiilor de credit asupra fluxului de credite către economia reală.

Totodată, în cadrul ședinței CNSM au fost purtate discuții , potrivit atribuțiilor legale, cu privire la cadrul de ansamblu privind strategia politicii macroprudențiale a Comitetului Naţional pentru Supravegherea Macroprudențială, componența comisiilor tehnice, persoanele desemnate a înlocui membrii de drept ai Consiliului general al CNSM în condițiile în care aceștia se află în imposibilitate temporară de exercitare a atribuțiilor și structura primului raport anual al CNSM care va fi prezentat Parlamentului României în luna iunie 2018.

Următoarea ședință este planificată a avea loc pe 29 ianuarie 2018.

Comitetul Național pentru Supravegherea Macroprudențială a fost înființat în baza Legii nr. 12/2017 privind supravegherea macroprudențială a sistemului financiar național, asigurându-se astfel implementarea Recomandării Comitetului European pentru Risc Sistemic (CERS) nr. 3/2011 privind mandatul macroprudențial al autorităților naționale. Din cadrul CNSM fac parte reprezentanţi ai Băncii Naţionale a României, ai Autorităţii de Supraveghere Financiară şi ai Guvernului. Misiunea CNSM este de a asigura coordonarea în domeniul supravegherii macroprudenţiale a sistemului financiar naţional, prin stabilirea politicii macroprudenţiale şi a instrumentelor adecvate pentru punerea în aplicare a acesteia.