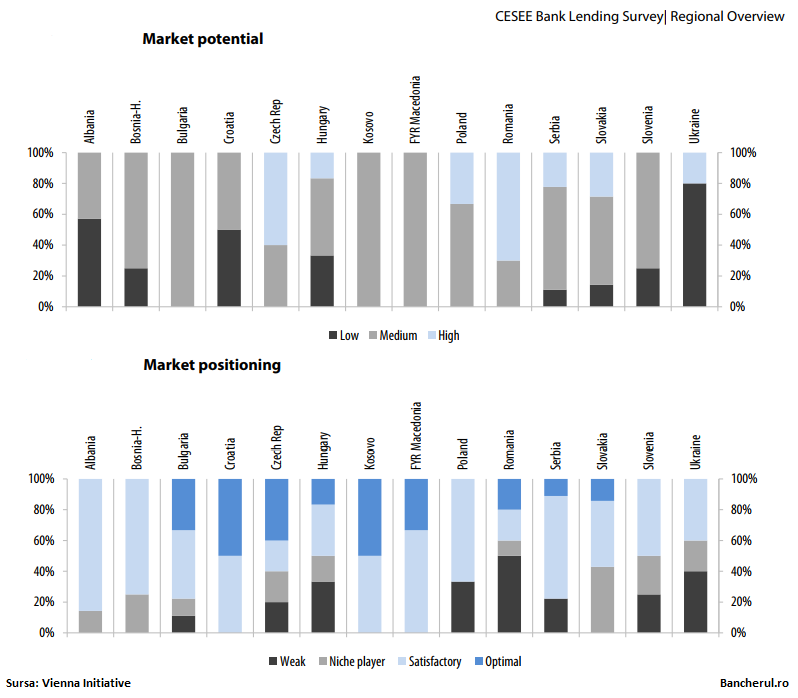

Piata bancara din Romania este vazuta ca avand un potential ridicat de dezvoltare de catre cele mai multe (70%) dintre marile grupuri bancare europene prezente in Romania, precum Erste Bank, Societe Generale, Raiffeisen, Unicredit sau OTP Bank, arata un sondaj al Initiativei de la Viena (Vienna Initiative) realizat de Banca Europeana de Investitii, publicat zilele trecute (CESEE Bank Lending Survey).

O estimare apropiata de cea a tarii noastre o au bancherii straini doar pentru Cehia, in timp ce in cazul Poloniei voturile scad la mai putin de o treime si la mai putin de 20% in cazul Ungariei. (vezi foto)

In acelasti timp, insa, jumatate dintre bancile straine apreciaza ca au o pozitie slaba pe piata bancara romaneasca, iar 10% considera ca se afla intr-o zona de nisa, specializata. Doar 40% dintre banci considera ca dispun de o pozitionare optima sau satisfacatoare. Ponderea bancilor care apreciaza o pozitie slaba in piata a crescut la 60% in acest an, de la 40% in sondajul din anul precedent.

Dupa deleveraging, releveraging

Cele doua opinii reflecta o piata bancara eterogena din Romania, cu mari subsidiare ale bancilor straine (BCR, BRD, Raiffeisen, Unicredit si ING) care detin aproape doua treimi din activele sistemului bancar in curs de reluare a cresterii (releveraging) dupa restructurarile de dupa criza, in timp ce alte banci straine de talie medie, printre care bancile grecesti sau mai mici sunt in proces de vanzare sau de iesire din piata, fie din cauza schimbarii strategiilor bancilor-mama, fie pentru ca nu au reusit sa creasca la o marime optima sau o pozitie de nisa profitabila.

Ultimii trei-patru ani de crestere economica dupa finalizarea recesiunii au permis derularea a doua tendinte pe piata bancara: un proces de fuziuni si achizitii si un altul de crestere organica.

1. Procesul de fuziuni si achizitii

Dezghetarea procesului de fuziuni si achizitii s-a produs mai tarziu decat se anticipa, din cauza duratei mai mare a recesiunii, timp in care cei care aveau planuri de iesire de pe piata bancara au avut o politica de asteptare, pentru a nu vinde prea ieftin.

Campioana acestui proces a fost Banca Transilvania (BT), care la finalul lui 2015 a preluat banca austriaca Volksbank, ajunsa in pragul falimentului din cauza creditelor in franci elvetieni (CHF) si a extinderii prea agresive in Romania. A fost un “fire sale”, intrucat Volksbank a fost presata sa vanda cat mai repede, astfel ca BT a obtinut un castig foarte bun, de 1,6 miliarde lei, din aceasta tranzactie.

BT a anuntat recent ca a cumparat si Bancpost, o alta banca importanta, tranzactie care va fi finalizata la inceputul anului viitor si care ar putea propulsa banca din Cluj pe prima pozitie in topul celor mai mari banci din Romania.

OTP Bank a profitat, de asemenea, de schimbarea strategiilor bancilor straine sosite in graba in Romania dupa aderarea la UE in 2007 si a cumparat in 2014 micuta banca portugheta Millennium Bank, iar in acest a incheiat un acord de preluare a bancii grecesti Banca Romaneasca, tranzactie care de asemenea urmeaza a se finaliza anul viitor.

Un alt actor pe piata fuziunilor si achizitiilor a fost Patria Bank, care mai intai a cumparat Nextebank, fosta MKB Romexterra, iar anul trecut Banca Carpatica.

Unicredit si Raiffeisen au participat si ele la disparitia unor banci straine din Romania si au preluat portofoliile de clienti si active ale RBS si respectiv Citibank, aceasta din urma vanzandu-si doar clientii persoane fizice, banca americana fiind in continuare activa la noi doar pentru firmele mari.

Singurii noi-veniti dupa criza din 2008 in Romania, daca nu punem la socoteala IFN-ul leton 4Finance, care a preluat TBI Bank, au fost doua banci poloneze: mai intai, inca de la finalul lui 2013, Idea Bank, prin preluarea RIB, iar din acest an Alior Bank, in parteneriat cu Telekom.

Getin Holding, banca-mama a Idea Bank, avea in 2013 planuri mari in Romania, de a ajunge in top 10 in trei ani, polonezii fiind constienti de potentialul de achizitii a altor banci, insa intre timp si-au schimbat planurile, fiind confruntati cu probleme de acelasi gen in tara natala.

2. Procesul de crestere organica

Cresterea organica dupa incheierea recesiunii s-a dovedit mai dificila pentru bancile straine, din cauza grelei mosteniri a creditelor neperformante, care a afectat mai cu seama bancile mari, precum BCR si BRD. Ambele au pierdut sistematic cote de piata in ultimii ani, dupa ce au fost nevoite sa scape de volume importante de imprumuturi acordate in perioada dinaintea crizei din 2008 care nu au mai fost rambursate, in special finantari pentru firme.

BCR a fost cea care a suferit cel mai mult, inregistrand pierderi de aproape 3 miliarde lei in perioada 2011-2014, insa atat BCR cat si BRD si-au mentinut primele doua pozitii in topul bancilor dupa active, pana anul trecut, cand BRD a fost depasita de BT. (vezi aici topul bancilor dupa active in perioada 2013-2016)

Raiffeisen si Unicredit au inregistrat, in schimb, cresteri constante ale cotelor de piata pe parcursul ultimilor ani, ele fiind afectate mai putin de criza, datorita unui portofoliu de clienti mai mic si mai solid. Cele doua si-au mentinut astfel pozitiile in topul bancilor, 4, respeciv 5, fiind ajutate si de preluarea activelor RBS si Citi.

Pe locul sase s-a mentinut si CEC Bank, banca detinuta de statul roman, care insa nu a reusit sa-si majoreze cota de piata in ultimii doi ani.

Campioana cresterii organice a fost banca olandeza ING Bank, datorita a doua mari avantaje:

1. banca nu a avut nicio problema din cauza crizei, avand un portofoliu nu prea vechi de clienti, aproape integral persoane fizice, cu credite mai mult in lei;

2. modelul de afaceri bazat pe servicii electronice, utilizate de o clientela tanara si cu venituri peste medie, asadar mai putin riscanta.

ING a stiut sa profite de slabiciunea multor alte banci si datorita unei reclame agresive a reusit sa atraga multi clienti pe parcursul ultimilor ani, reusit sa-si majoreze cu doua puncte cota de piata in ultimii 3 ani si sa ajunga aproape de pozitia CEC Bank.

Banca Transilvania a performat poate la fel de bine ca ING si in privinta cresterii organice, alaturi de procesul de achizitii, intrucat ca si ING, banca din Cluj nu a avut probleme mari cu creditele vechi si a fost foarte active in atregerea de noi clienti, acordarea de credite si dezvoltarea canalelor digitale si a cardurilor.

Un alt performer al cresterii organice a fost mica banca de nisa Libra Internet Bank, specializata pe servicii destinate profesiilor liberale, care si-a triplat cota de piata in ultimii trei ani.

Procesul de fuziuni si achizitii continua

Dupa cum au prevazut si in sondajul Vienna Initiative, mai sunt banci straine care nu au o pozitie convenabila pe piata si cauta sa paraseasca Romania, numarul acestora fiind in jurul a 6-7. Printre ele s-ar putea afla Piraeus Bank, Credit Europe Bank, Intesa, Marfin Bank, Credit Agricole, Banca Feroviara, BRCI.

Ramane de vazut, de asemenea, ce se va intampla cu banci care nu reusesc o crestere organica stabila, avand cote de piata fie in scadere fie in stagnare, cum ar fi Alpha Bank, Garanti Bank, Citibank, Idea Bank, Procredit Bank, Bank Leumi.

Strategiile acestora vor fi determinate si de profitabilitatea lor, in conditiile in care sondajul Vienna Initiative arata ca 63% dintre bancile straine considera ca subsidiarele lor din Romania au un indicator ROA (return on assets) mai mic decat in alte tari, iar 50% spun ca indicatorul ROE (return on equity) este mai mare.

Vezi aici sondajul CESEE Bank Lending Survey