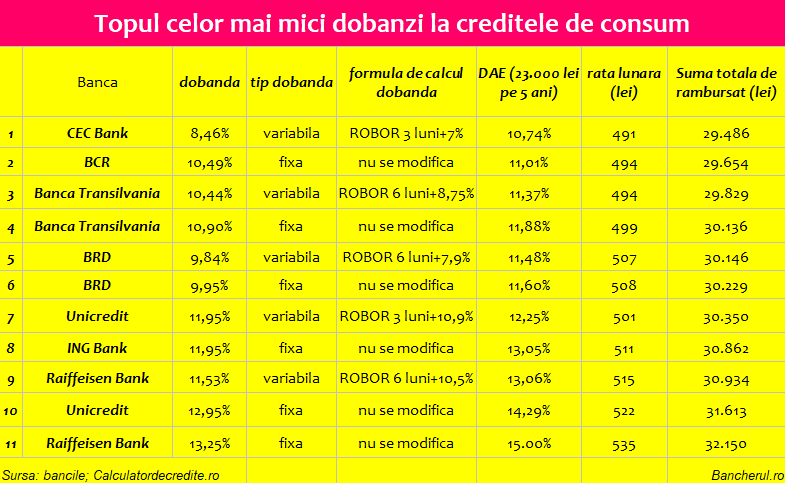

Dobanzile la creditele de consum (nevoi personale) acordate de primele sapte mari banci romanesti (BCR, BT, BRD, Raiffeisen, Unicredit, ING si CEC) variaza intre 8,46% la CEC Bank si 13,25% la Raiffeisen Bank, conform datelor culese de pe site-urile bancilor si de pe Calculatordecredite.ro.

Costul total al unui imprumut, reflectat de Dobanda Anuala Efectiva (DAE), care include atat dobanda cat si comisioanele, pleaca de la 10,74% la CEC Bank si ajunge la 15% la Raiffeisen.

Media dobanzilor (DAE) celor 11 tipuri de credite luate in calcul este de 12,4%, mai ridicata decat media dobanzilor sistemului bancar la creditele noi pentru consum publicata de BNR, care era de 10,48% in luna august, in crestere de la 10,35% in iulie si 9,94% in decembrie 2016.

Acum, ca ROBOR a devenit celebru, trebuie subliniat ca cele mai multe banci (Banca Transilvania (BT), BRD, Raiffeisen si Unicredit) ofera clientilor, la alegere, atat credite cu dobanda variabila, care se modifica in functie de evolutia ROBOR la 3 sau 6 luni, cat si imprumuturi cu dobanda fixa, care nu se modifica pana la finalul perioadei de rambursare.

Alte banci, precum CEC Bank, acDorda credite de consum doar cu dobanda variabila, in functie de evolutia ROBOR la 3 luni, in timp ce BCR si ING au in oferta doar imprumuturi cu dobanda fixa.

Daca ne uitam la valoarea dobanzilor variabile fata de cele fixe, vedem ca diferentele nu sunt foarte mari in cazul celor mai ieftine banci, CEC Bank si BCR.

Astfel, daca cel mai ieftin credit, acordat de CEC Bank, are o dobanda variabila de 8,46%, fata de dobada fixa de 10,49% la BCR, costul total, exprimat prin DAE, este mai echilibrat: 10,74% versus 11,01%, iar ratele lunare sunt de 491 lei la CEC Bank si 494 lei la BCR.

Interesant este ca cele doua tipuri de dobanzi (variabila si fixa) sunt sensibil apropiate chiar si in oferta aceleiasi banci, cum este cazul Bancii Transilvania, care acorda credite cu o dobanda variabila de 10,44%, in timp ce dobanda fixa este 10,90%.

Iar dobanda variabila, fiind calculata cu ROBOR la 6 luni de la finalul lunii iunie, a ramas la nivelul redus de dinaintea cresterii din ultima perioada, ceea ce inseamna ca daca s-ar lua in considerare ROBOR din prezent, dobanda variabila ar fi egala sau chiar mai mare decat cea fixa.

La fel se intampla si la BRD, unde dobanda fixa este destul de apropiata de cea variabila, ceea ce inseamna ca alegerea clientilor este destul de simpla, in favoarea celei fixe, data fiind tendinta de crestere a ROBOR-ului.

Insa in cazul Raiffeisen si Unicredit, dobanzile fixe practicate de cele doua banci sunt cu doua puncte mai ridicate decat cele variabile, cea mai mare fiind la Raiffeisen: 15%, fata de 13,06%. La Unicredit, dobanda fixa este 14,29%, fata de 12,25% cea variabila.

Ce credit aleg

Asadar, daca ar fi sa alegeti astazi un credit de nevoi personale, de trei lucruri sunteti siguri, pe baza acestei comparatii:

1. Cea mai mica dobanda este la CEC Bank, iar cea mai mare la Raiffeisen Bank. (dobanda mica conteaza pentru cei care au venituri reduse, astel incat sa se incadreze la creditul dorit.)

2. Daca sunteti speriat de perspectiva cresterii ratei, din cauza ROBOR-ului, alegeti un credit cu dobanda fixa. Daca ar fi sa alegeti cel mai ieftin credit cu dobanda fixa, acesta se gaseste la BCR, dar merita sa incercati si la BT sau BRD, pentru ca diferentele nu sunt mari.

3. Un credit cu dobanda fixa de la BCR, BT sau BRD este mai ieftin decat un credit cu dobanda variabila (care va mai creste, oricum) de la Raiffeisen sau Unicredit.