Viceguvernatorul BNR Liviu Voinea considera ca unul dintre motivele pentru care bancile nu reusesc sa-si majoreze mai mult creditele acordate firmelor este numarul mic de romani din conducerea bancilor care inteleg specificul economiei noastre. In jargonul lui Voinea, propozitia suna asa: “gradul prea mic de diversificare a boardului cu persoane care înțeleg specificul economiei românești”.

Romanii sunt majoritari in conducerile bancilor mari

Sa vedem acum cati romani si cati straini, pe care Voinea ii suspecteaza ca nu ar cunoaste “specificul economiei romanesti”, se afla in conducerile celor mai mari banci.

La BCR, Consiliul de Supraveghere este compus din sapte persoane, dintre care doar unul este roman: Tudor Ciurezu, de la SIF Oltenia. Conducerea executiva are cinci persoane, dintre care numai doi romani (Dana Demetrian si Sergiu Manea, care este si presedintele bancii.)

La Banca Transilvania, Consiliul de Administratie are sase persoane, dintre care doar doi straini, presedintele fiind Horia Ciorcila. Conducerea executiva este formata din sapte persoane, dintre care sase romani si Omer Tetik, directorul general, de origine turca dar care este casatorit cu o romanca de mult timp.

La BRD, Consiliul de Administratie este format din opt persoane, dintre care doar trei romani, presedintele fiind un francez: Giovanni Luca Soma.

Conducerea executiva a bancii are in componenta sase persoane, romanii fiind in majoritate (patru persoane), presedintele fiind insa un francez: Francois Bloch.

La Raiffeisen Bank, in componenta Consiliului de Supraveghere sunt opt persoane, dintre care doar doi romani. In schimb, in conducerea executiva sunt majoritari romanii (patru la numar, din cei sapte, daca-l excludem pe seful bancii, Steven van Groningen, ca traieste de multi ani in Romania).

Unicredit are un Consiliu de Supraveghere format din sapte membri, dintre care doar presedintele este roman – Dan Pascariu.

In schimb, la fel ca la Raiffeisen, conducerea executiva are sapte membri, dintre care patru sunt romani si trei straini.

La CEC Bank, banca detinuta de statul roman, toata conducerea este autohtona.

In concluzie, doar conducerea executiva a BCR este formata in majoritate din straini, in timp ce in conducerile neexecutive (consiliile de supraveghere), strainii sunt majoritari, fiind reprezentantii bancilor-mama din strainatate.

In aceste conditii, cand primele sase mari banci romanesti, care impreuna au o cota de piata de peste 50% din sistemul bancar, au o conducere formata in majoritate din romani, afirmatia viceguvernatorului BNR nu se justifica.

Alte aspecte care limiteaza creditarea

Alte “aspecte care limiteaza creditarea către companii și care cad în responsabilitatea băncilor comerciale”, enumerate de Voinea sunt urmatoarele:

- nivelul ridicat al marjei dintre rata dobânzii la credit și cea la depozit (adica dobanzile prea mari la credite n.r.)

procedurile și regulamentele interne greoaie (al căror grad ridicat de complexitate nu vine în primul rând din conformarea la normele BNR);

- gradul prea ridicat de dependență față de băncile mamă în ceea ce privește competența de aprobare pentru credite mari;

- pregătirea și motivarea insuficientă a personalului bancar care intră direct în legătură cu clienții;

- lipsa unei viziuni pe termen mediu cu privire la evoluția unei piețe care, în absența unui suflu nou al creditării pentru firme, va continua să se restrângă

“Dar, poate mai presus decât orice, spune Voinea, îndemn băncile care operează în România să înțeleagă că scopul activității bancare este creditarea, că profitul trebuie să provină din creditare, iar pe o piață concurențială profitul se face în primul rând din volum și nu din marje. Cel mai ușor este să dai credite către populație garantate de stat (Prima Casă) și să împrumuți statul. Dar va veni vremea în care aceste surse de profit se vor reduce inevitabil. Sursa sustenabilă de profit este creditarea sectorului companiilor nefinanciare. Dacă băncile comerciale nu se duc în această direcție, se vor duce alții, cum o și fac deja: băncile nerezidente, IFN-urile, piața de capital și diferite forme de inovații financiare. O rată prea mare de solvabilitate nu este doar o veste bună, ci și un indicator al faptului că bani există dar nu sunt folosiți pentru creditare.”

Viceguvernatorul BNR confirma, pe de alta parte, afirmatia bancherilor, care se plang ca nu gasesc suficiente firme bancabile (care in jargonul bancar inseamna firme cat mai mari, cat mai solide si cat mai putin riscante).

Voinea sustine ca problema de bancabilitate a firmelor este cauzata de capitalul social scazut al acestora, o problema de care insa bancherii nu s-au plans. Pentru ei, problema e ca firmele nu au planuri de afaceri suficient de credibile si garantii si avansuri pentru credite suficient de mari.

Liviu Voinea: “În primul rând, firmele au o problemă de bancabilitate, care provine din capitalizarea scăzută: capitalul social de pornire este încă de 200 de lei; iar 268.670 firme au capital negativ, ceea ce înseamnă că datoriile au epuizat capitalul. Aceste firme ar trebui, în mod normal, să se capitalizeze sau să iasă de pe piață. Din păcate, Legea 31/1990 nu prevede sancțiuni, dar situația firmelor care înregistrează ani de ani pierderi și subzistă din împrumuturile de la acționari trebuie să facă obiectul unei analize a tuturor factorilor implicați pentru că disciplina de plată trebuie îmbunătățită. Practic, PIB-ul scade prin înregistrarea de pierderi de către aceste firme, preponderent private. Mai mult, 155.887 firme au cifră de afaceri 0, ceea ce arată barierele de ieșire de pe piață. Modelul de guvernanță corporativă în multe companii private nu este mai bun decât în companiile de stat, și rentele de monopol sau oligopol se obțin și în sectorul privat.

Știam, desigur, de la începutul tranziției, că nu există suficient capital autohton pentru a crea o clasă de antreprenori. Tocmai pentru a sprijini finanțarea acestora, au fost create fondurile de garantare și de contra-garantare. Cred însă că și ele s-au rătăcit în birocrație și nu și-au îndeplinit decât parțial rolul pentru care au fost create.”

Liviu Voinea a prezentat si cateva statistici, care arata ca doar 8% dintre cele 600.000 de firme active din Romania detin un credit bancar:

“Firmele apelează într-o măsură redusă la creditarea de la instituțiile financiare autohtone (bănci și IFN), aceste surse de finanțare reprezentând 9 la sută din totalul bilanțier în anul 2015. Pe de altă parte, companiile autohtone se împrumută mai mult direct de la bănci din străinătate, sau de la firmele-mamă (11 la sută din pasiv), în detrimentul accesării finanțării de la instituțiile financiare autohtone.

Îndatorarea financiară a firmelor este de aproape 200 miliarde lei, din care 101 miliarde de la bănci rezidente, 58 miliarde de la bănci nerezidente, 18 miliarde de la IFN-uri – iar restul sunt credite scoase din bilanțul băncilor, dar rămase în pasivul firmelor.

Din 608.246 companii nefinanciare active (care au depus bilanțul la MFP în 2015), un număr de 68.088 firme au un credit bancar la sfârșitul anului 2016 – respectiv 11,2%, din care 8% doar de la bănci și 3,2% atât la bănci cât și la IFN.

Valoarea mediană a creditelor bancare din stoc acordate firmelor este de 78.300 lei – o valoare redusă, care nu duce cu gândul la finanțarea unor mari proiecte investiționale.”

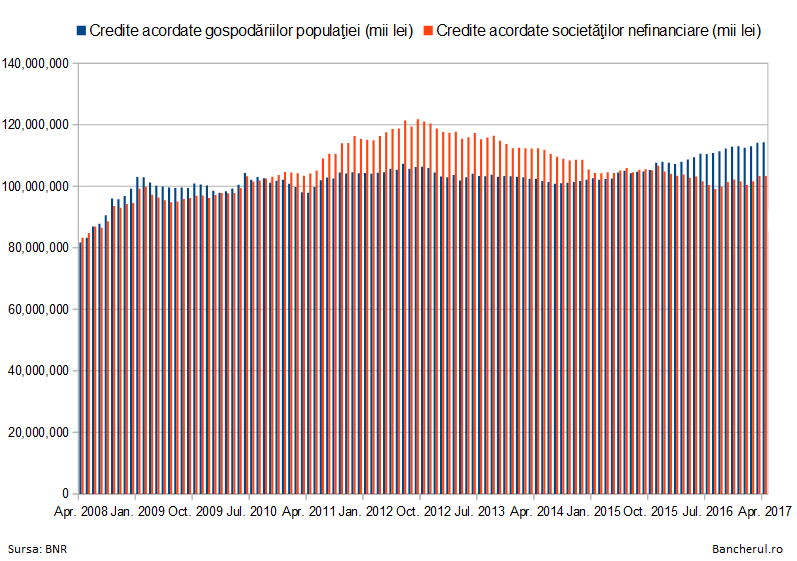

Creditele pentru firme cresc mai mult decat cele pentru populatie

Si totusi, statisticile BNR arata ca in acest an creditele pentru firme au crescut mai mult decat cele pentru populatie, dupa ce in ultimii doi ani, pe fondul euforiei consumului, creditarea populatiei a depasit-o pe cea a firmelor, dupa cum se vede si din grafic.

Statisticile sunt influentate, insa, si de creditele neperformante vandute de banci firmelor de recuperare pe parcursul ultimilor doi ani, astfel ca soldul de credite pentru firme, fara aceste vanzari, ar fi fost mai mare.

Totalul creditelor acordate firmelor de banci se ridica la 103 miliarde lei, conform statisticilor BNR de la finalul lunii aprilie.

Fata de finalul anului trecut, soldul de credite pentru firme a crescut cu 2,3 miliarde de lei, mai mult decat creditele acordate de banci populatiei, care s-au majorat cu doar 1,3 miliarde lei in primele patru luni ale anului, la un total de 114 miliarde lei.

Soldul creditelor in lei acordate firmelor a crescut in primele patru luni ale anului cu 1,8 miliarde lei, de la 56,4 mliarde lei in decembrie 2016 la 58,5 miliarde lei in aprilie 2017, in timp ce soldul creditelor in lei pentru populatie a avansat cu 3,2 miliarde lei, de la 66 la 69,3 miliarde lei.

Creditele in euro ale populatiei au scazut in aceeasi perioada cu 1,6 miliarde lei, de la 41,3 miliarde lei la 39,6 miliarde lei, in timp ce creditele in euro ale firmelor au scazut cu 0,3 miliarde lei, de la 42 la 41,6 milarde lei.

In privinta creditelor noi in lei, volumele sunt apropiate pentru cele doua categorii de clientela: populatie si firme.

Astfel, in primele trei luni din acest an, bancile au acordat credite noi in lei pentru populatie in valoare de 6,4 miliarde lei, usor mai putine decat in aceeasi perioada a anului trecut, cand au avut o valoare de 6,6 miliarde lei.

Finantarile noi in lei pentru firme au avut in primul trimestru din acest an o valoare de 6,6 miliarde lei, usor mai ridicata decat creditele noi in lei pentru populatie. Fata de primul trimestru din 2016, de 4,6 miliarde lei, volumul de noi finantari pentru firme este insa mult mai mare in acest an.