BNR a prezentat in raportul privind stabilitatea financiara o evaluare a impactului implementarii legii darii in plata. Iata textul integral al acesteia:

Evaluarea impactului implementării legii dării în plată *

Legea nr.77/2016 privind darea în plată a unor bunuri imobile în vederea stingerii obligaţiilor asumate prin credite a intrat în vigoare începând cu 13 mai 2016, iar Curtea Constituțională a fost sesizată asupra unor prevederi ale acesteia.

Efectele preliminare ale implementării relevă:

(i) o dimensiune moderată a numărului de notificări, de regulă contestate, dar cu o tendinţă crescătoare,

(ii) existenţa unui potenţial de selecţie adversă generat de prevederile legale, care odată manifestat poate afecta solvabilitatea bancară,

(iii) supraîndatorarea populaţiei ca factor important pentru apelarea la darea în plată, ceea ce ar susţine revizuirea anumitor reguli în vigoare la momentul acordării creditelor imobiliare, prin implementarea unor măsuri macroprudenţiale explicite care să stabilească praguri maxime ale îndatorării.

De-a lungul procesului legislativ, BNR a susţinut implementarea unor prevederi aplicabile segmentelor de debitori cu probleme reale (de tipul celor supraîndatoraţi), fapt ce ar fi temperat o parte din externalităţile negative ale acestei legi.

Conform deciziei Curții Constituționale din 26 octombrie 2016, modalitatea de aplicare a legii se circumscrie principiilor enunțate de BNR și diminuează riscurile asociate şi estimate iniţial.

Analiza de față este realizată pe două paliere:

(i) dimensiunea şi caracteristicile procesului de notificare privind darea în plată şi

(ii) evaluarea preliminară a impactului implementării legii asupra instituțiilor de credit.

1. Dimensiunea şi caracteristicile procesului de notificare privind darea în plată

Creditele notificate

Până în prezent, implementarea legii dării în plată s-a concretizat în notificări adresate majorității instituţiilor de credit: 25 de bănci au primit 5.366 de notificări (26 septembrie 2016).

Numărul şi valoarea creditelor notificate se concentrează în proporţie de 80 la sută la opt bănci (Grafic A). Aceste notificări sunt de regulă supuse unui proces de contestare (68,5 la sută dintre notificări) şi sunt în diverse stadii de analiză juridică.

Creditele date în plată cuantifică 1,56 miliarde lei, reprezentând 1,4 la sută din totalul creditelor acordate populaţiei, respectiv 2,8 la sută din creditele ipotecare (septembrie 2016).

Creditele în valută notificate acumulează 3 la sută din creditul în valută al populaţiei, dar 13,4 la sută din creditele populaţiei în CHF sunt date în plată (septembrie 2016). Cele mai multe notificări sunt pentru credite în EUR (2.613, respectiv 49 la sută din numărul notificărilor).

Expunerile notificate sunt în cea mai mare parte incluse în bilanţurile băncilor (circa 70 la sută din valoarea expunerilor notificate şi respectiv 68 la sută din numărul expunerilor notificate), dar s-au notificat şi credite cesionate (10 la sută din notificări), respectiv credite ce sunt scoase în afara bilanţului (19 la sută din expunerile notificate, respectiv 22 la sută din numărul notificărilor).

Pentru unele din aceste expuneri s-au demarat deja proceduri juridice de valorificare a bunurilor.

Creditele date în plată sunt covârşitor denominate în valută (peste 93 la sută) şi distribuite relativ echilibrat între euro şi CHF:

(a) din perspectiva numărului notificărilor (49 la sută sunt pentru credite în EUR şi 44 la sută sunt pentru credite denominate în CHF) şi

(b) din perspectiva valorii expunerilor (44 la sută sunt în euro şi 46 la sută sunt în CHF).

Aceste credite au fost acordate în perioade în care băncile aveau standarde de creditare a populaţiei mai puțin stricte (anterior anului 2009).

Cele mai multe credite notificate au întârzieri de peste 90 de zile (62 la sută din numărul de notificări şi din volumul expunerii), dar sunt 2.053 de debitori care au restanţe mai mici de 90 de zile.

În cele mai multe cazuri valoarea creditului este superioară valorii imobilului (LTV supraunitar): 76 la sută din volumul expunerilor notificate, respectiv 64 la sută din numărul notificărilor (Grafic A).

Pentru 693 de notificări, valoarea garanţiei este mai mare decât creditul rămas de rambursat.

[1]

Cine sunt debitorii care au notificat darea în plată?

Cele 5.366 de notificări au fost depuse de 4.674 debitori: 4.639 persoane fizice (din care persoane fizice rezidente 4.634) şi 35 persoane fizice pentru credite acordate persoanelor juridice (circa 1 la sută din numărul notificărilor şi debitorilor).

De regulă, se notifică un singur credit, dar 534 debitori au notificat darea în plată pentru cel puţin 2 credite. Dintre acești debitori, 454 au notificat 2 credite, 93 între 3 și 5 credite, respectiv 6 debitori au notificat peste 5 credite.

Imperfecțiunile redactării legii au permis notificarea asupra dării în plată a bunurilor imobile ce garantează mai multe credite ale aceluiași debitor, fiind o formă de transfer către creditori a pierderilor din deciziile de investiții asumate de debitori.

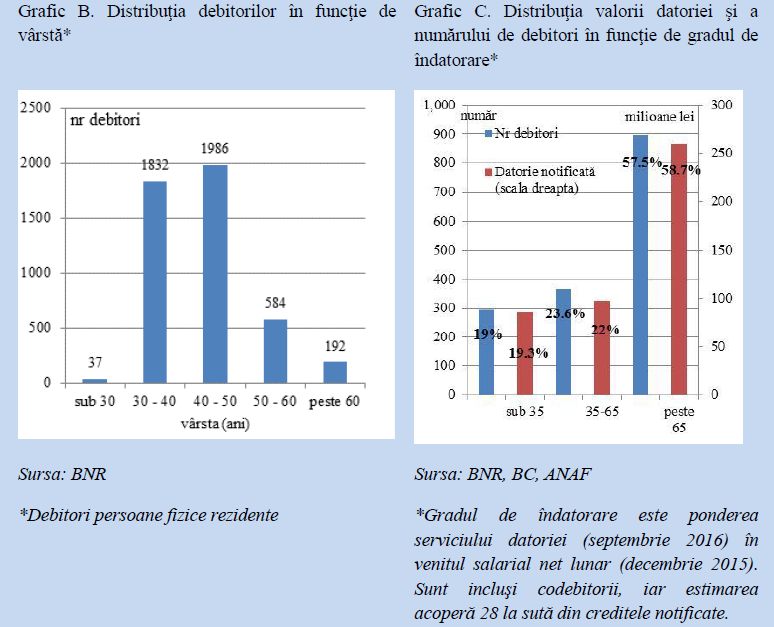

Debitorii (persoane fizice rezidente) ce apelează la darea în plată: (i) au o vârstă medie de 43 ani, (ii) prezintă un grad de îndatorare de 74 la sută (valoare mediană), şi (iii) au un sold mediu al creditului de circa 290.000 lei.

Structura pe vârste a debitorilor ce au notificat băncile este similară cu cea a ansamblului debitorilor băncilor şi confirmă preponderenţa îndatorării semnificative a populaţiei după vârsta de 30 de ani, când criteriile de bonitate sunt îndeplinite în mai mare măsură (Grafic B).

Distribuţia în funcţie de gradul de îndatorare relevă faptul că supraîndatorarea unor debitori reprezintă principala cauză a apelului la darea în plată (Grafic C).

Supraîndatorarea se asociază cu o valoare mai mică a imobilului decât cea a creditului (LTV supraunitar). Clasa debitorilor cu un grad de îndatorare peste 65 la sută înregistrează cea mai mare parte a datoriei notificate (57 la sută), dar şi cel mai mare număr de debitori (56 la sută).

2. Impactul implementării legii privind darea în plată asupra sectorului bancar

Implementarea legii generează o serie de provocări la nivelul sectorului bancar. Forma adoptată stimulează manifestarea hazardului moral și implicit modificarea comportamentului de plată al debitorilor. Ca urmare, impactul legii s-a materializat parțial în provizioanele constituite de unele bănci.

În urma promulgării legii, Curtea Constituțională a fost sesizată de către o serie de instituții de credit. În data de 26 octombrie 2016 Curtea Constituțională a lansat un comunicat de presă în care a precizat faptul că a admis o serie de excepții de neconstituționalitate cu privire la Legea nr.77/2016.

Conform acestor declarații, drepturile debitorilor de a da în plată bunul imobil se poate aplica numai în măsura în care instanța judecătorească verifică condiţiile referitoare la existenţa impreviziunii. Impreviziunea intervine atunci când în executarea contractului a intervenit un eveniment excepţional ce nu putea fi prevăzut în mod rezonabil de părţi la data încheierii contractului, ceea ce face excesiv de oneroasă executarea obligaţiei debitorului.

Verificarea acestor condiţii revine instanţei judecătoreşti care poate pronunța fie adaptarea contractului, fie încetarea sa în forma pe care o decide şi care poate merge până la preluarea de către creditor a imobilului adus garanție cu stingerea tuturor accesoriilor.

De asemenea, Curtea Constituțională a precizat că declararea ca neconstituțională a sintagmei „precum şi din devalorizarea bunurilor imobile” din Legea nr.77/2016 a avut în vedere, în esenţă, faptul că obiectul contractelor de credit îl reprezintă sume de bani, şi nu bunuri imobile.

Astfel, scăderea valorii de piață a imobilului utilizat ca garanție pentru contractul de credit nu poate constitui motivul recurgerii la mecanismul de dare în plată.

În contextul deciziilor Curții Constituționale, este de așteptat ca impactul implementării Legii nr.77/2016 asupra instituțiilor de credit să fie semnificativ mai redus decât estimările inițiale ale BNR.

Astfel, considerăm că o mare parte din numărul de debitori care ar fi putut apela la opțiunea dării în plată în vederea stingerii obligațiilor contractuale față de instituțiile de credit nu vor mai putea face acest lucru.

Conform notificărilor de dare în plată primite de instituțiile de credit până în prezent, cea mai mare parte vizează credite pentru care soldul este mai mare decât valoarea de piață a bunului imobil; în condițiile în care rata lunară a debitorilor nu este considerată de curțile judecătorești ca excesiv de oneroasă, este de așteptat ca aceștia să nu poată beneficia de opțiunea de dare în plată.

Recunoașterea pierderilor de către instituțiile de credit se va efectua gradual în timp, începând cu anul 2017, pe măsură ce instanțele judecătorești se vor pronunța cu privire la îndeplinirea condițiilor aferente principiului impreviziunii, pentru fiecare contract de credit în cauză.

* Analiza se bazează pe raportări ale băncilor, transmise la solicitarea BNR, în vederea monitorizării poziției prudențiale a instituțiilor de credit și a evaluării stabilității sistemului bancar (până la data de 26 septembrie 2016).