Bancile europene au credite neperformante in valoare de peste un trilion de euro (1.062 miliarde euro), reprezentand 5,4% din volumul brut de imprumuturi acordate clientilor, conform raportului de risc al Autoritatii Bancare Europene (ABE) publicat vineri seara, pe baza informatiilor furnizate de cele mai mari 157 de banci europene, printre care si primele trei banci romanesti (BCR, BRD si BT).

Suplimentar, ABE a publicat si un exercitiu de transparenta cu principalii indicatori de risc ai celor mai mari 131 de banci europene, printre care si Banca Transilvania. (vezi aici detalii)

Volumul ridicat de credite pe care populatia, dar mai ales firmele, nu le mai pot rambursa bancilor, reprezinta una dintre cele mai mari probleme ale bancilor europene, care necesita masuri coordonate la nivelul Uniunii Europene, se arata in raportul ABE, motiv pentru care unele banci nu reusesc sa atraga suficienti investitori. (vezi aici raportul ABE)

Avem multe credite neperformante

Desi in scadere la 5,4% in iunie 2016, de la 6,5% in decembrie 2015, rata creditelor neperformante din Europa se mentine la un nivel istoric, inclusiv in comparatie cu cea din alte regiuni, se arata in raportul ABE.

Cele mai multe credite neperformante sunt in tarile cele mai afectate de criza din 2008: Cipru, cu 47,43%, Grecia, cu 46,87%, Slovenia, cu 21,09%, Portugalia, cu 20,07%, Italia, cu 16,42%, Irlanda, cu 16,30%, Bulgaria, cu 20,05%, Ungaria, cu 17,78% , Romania, cu 13,58% si Croatia, cu 11%.

[1]

Bancile romanesti detin un volum de credite neperformante in jurul a 25 de miliarde de lei, conform datelor BNR, nivel record, care ramane ridicat, desi rata creditelor neperformante a scazut la 10% in septembrie. (vezi aici detalii)

In luna septembrie s-a inregistrat prima scadere importanta a restantelor la creditele inregistrate la Biroul de Credit de la izbucnirea crizei de la finalul lui 2008, un indiciu ca bancile au inceput sa vanda volume mari de credite neperformante acordate persoanelor fizice cate firmele de recuperare creante. (vezi aici detalii)

Cele mai mici rate de neperformanta le au bancile nordice, din Suedia, Finlanda, Norvegia, Estonia, dar si de tarile bogate si mari, precum Luxembourg, Germania, Marea Britanie si Olanda, care au rata creditelor neperformante de doar 2%-3%.

[2]

Rata de acoperire cu provizioane a creditelor neperformante (cover ratio) a stagnat la 43,8% in iunie 2016, la fel cat era si la finalul anului trecut.

Bancile romanesti sunt pe locul secund in Europa la acest indicator, cu 65%, devansate doar de cele din Slovenia, cu 67%. In Ungaria, Cehia, Polonia, Austria si Bulgaria, cover ratio esete in jurul a 55%-60%, in timp ce in Grecia se ridica la doar 48%, iar in Italia la 46%.

[3]

Pe de alta parte, bancile romanesti au ajuns sa detina cel mai bun raport credite/depozite dintre bancile europene, cu exceptia Muntenegrului, cu 82,87% conform datelor BNR la septembrie.

Acest raport indica, pe de o parte, increderea oamenilor in a-si tine banii in banci, precum si faptul ca acestea dispun de suficiente resurse pentru acordarea de noi credite.

[4]

Bancile romanesti stau bine si in privinta ratei de capitalizare (CET 1 ratio), respectiv valoarea capitalurilor proprii pe care le detin raportate la volumul total de active, un indicator al solvabilitatii sistemului bancar.

[5]

Astfel, sistemul bancar romaneasc avea o rata de solvabilitate (CET 1 ratio fully loaded) de 15,98% in iunie, comparativ cu 13,15% in Ungaria, 13,89% in Polonia, 11,92% in Bulgaria, 16,70% in Grecia sau 11,47% in Italia.

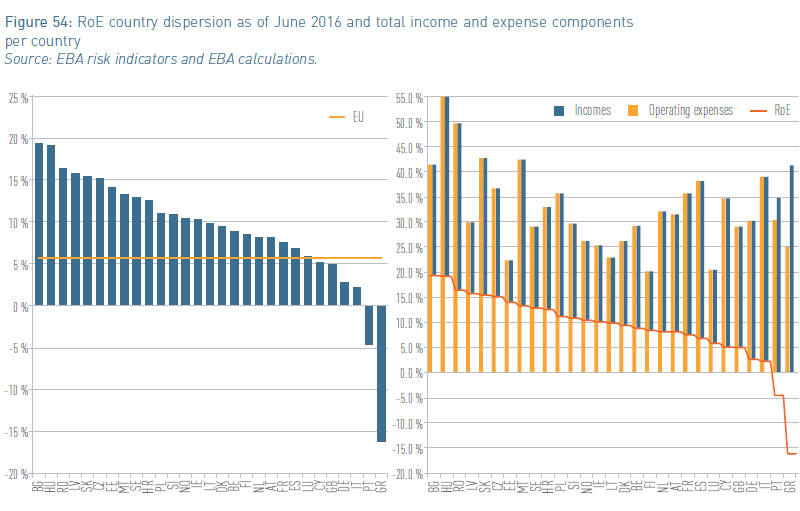

Bancile romanesti, printre cele mai profitabile din Europa

In ciuda ratelor ridicate de neperformanta, de acoperire cu provizioane si de capitalizare, care inseamna cheltuieli mai mari pentru banci, sectorul bancar romanesc este printre cele mai profitabile din Europa, alaturi de cele din Ungaria si Bulgaria.

Astfel, indicatorul de profitabilitate ROE (Return on Equity), respectiv rentabilitatea capitalurilor, era in iunie in jurul a 17%, conform calculelor ABE, fata de 19% in Ungaria si Bulgaria si doar 15% in Cehia si numai 11% in Polonia.