Bancile romanesti nu au reusit sa respecte termenul de 31 octombrie 2016 pentru a se alinia la standardardele SEPA pentru transferurile in euro, care trebuie sa se efectueze in maxim doua zile, cu comisioane mai mici, fiind pe ultimul loc in Europa in aceasta privinta, arata datele Bancii Centrale Europene (BCE).

Conform Regulamentului Comisiei Europene Nr. 260/2012, termenele de migrare la standardele SEPA au fost stabilite la 1 februarie 2014 pentru tarile din zona euro (in care moneda este euro) si la 31 octombrie 2016 pentru restul tarilor membre cu alte monede nationale, cum este cazul Romaniei. (vezi aici detalii)

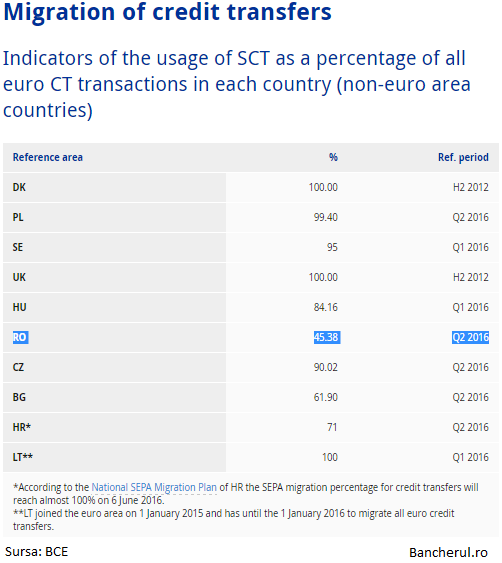

Statisticile prezentate de Banca Centrala Europeana (BCE) privind gradul de adoptare (migrare) a platilor in euro conform standardelor SEPA, la finalul trimestrului doi din acest an, arata ca Romania este codasa in Europa: mai putin de jumatate (45%) din volumul transferurilor in euro sunt procesate conform standardelor SEPA, comparativ cu aproape 100% in Polonia sau 84% in Ungaria. Pana si Bulgaria ne-a intrecut, cu aproape 62%.

Si asta in ciuda faptului ca, potrivit informatiilor prezentate de Asociatia Romana a Bancilor (ARB), aproape toate bancile romanesti au aderat la Schema SEPA: “25 instituţii de credit si sucursalele băncilor străine din statele membre ale Uniunii Europene, reprezentând circa 70% din băncile din România, prin care se derulează peste 98% din operaţiunile de transfer credit în euro, au aderat la Schema SEPA Credit Transfer, oferind clienţilor servicii de plăţi în euro prin SEPA Credit Transfer.”

Lista bancilor care au adoptat schema de transfer credit SEPA EUR cuprinde: BCR, BRD, Banca Transilvania, Raiffeisen Bank, Unicredit, CEC Bank, Alpha Bank, Bancpost, Banca Carpatica, Banca Feroviara, Intesa Sanpaolo, Eximbank, Banca Romaneasca, Bank Leumi, Citibank, Credit Agricole, Idea Bank, Libra Internet Bank, Marfin Bank, Patria Bank, OTP Bank, Piraeus Bank, Porsche Bank, Procredit Bank.

Acestora li se adauga cele opt sucursale ale bancilor din Uniunea Europeana, care au aderat prin intermediul bancilor mama.

Platile SEPA inseamna plati cu comisioane mai mici, realizate in maxim doua zile

SEPA (Single Euro Payments Area) sau Zona Unica de Plati un Euro, prevede ca toate platile in euro trebuie sa se realizeze, atat in privinta costurilor cat si a duratei, la fel ca platile in euro in interiorul unui stat membru al Uniunii Europene.

Iata ce se arata in Regulamentul Comisiei Europene nr. 924/2009 cu privire la transferurilor in euro:

- “Un tranfer in euro catre alta tara (de exemplu din Romania catre Germania) trebuie sa aiba acelasi cost ca un transfer national in euro (adica un transfer in euro in interiorul Romaniei).”

- “De asemenea, o incasare in euro din afara tarii (de exemplu din Germania in Romania) trebuie sa aibe acelasi cost ca o incasare nationala in euro (de exemplu o incasare in euro pe teritorul Romaniei).”

- “Bancile nu mai pot cere niciun comision de intermediere (de banca corespondenta), nici celui care efecteaza transferul (trimite banii) si celui care primeste banii si nici nu poate deduce un astfel de comision din suma transferata.”

- “Similar, nu se pot percepe comisioane aditionale aferente mesajelor Swift, daca aceasta este singura modalitate de efectuare a transferurilor in euro internationale (cross-border) si nu doar un serviciu optional pentru pentru client.”

- “In privinta retragerilor de numerar in euro de la ATM-urile bancilor straine se aplica aceeasi regula: costurile trebuie sa fie aceleasi ca in cazul retragerilor in euro de la bancomatele din tara ale altor banci decat cele emitente ale cardurile cu care se retrag banii. (Retragerile de la ATM-urile bancii emitente a cardului au comisioane mult mai mici decat de la bancomatele altor banci. De asemenea, comisioanele de retragere a banilor de pe cardurile de credit sunt mult mai mari decat cele pentru cardurile de debit.)

Pentru platile cu cardul in magazinele din strainatate, comisioanele vor fi, de asemenea, identice cu cele aferente platilor in tara. Regulile MasterCard si Visa impun in prezent bancilor sa nu aplice niciun comision pentru platile cu cardul, atat in tara cat si in strainatate.

In privinta duratei unui transfer in euro, Regulamentul nu abordeaza acest subiect pentru ca acesta este stipulat in Directiva Serviciilor de Plati (2007/64/EC), potrivit careia un transfer international care nu implica un schimb valutar, precum un transfer in euro, banii ar trebui sa ajunga la destinatar cel mai tarziu in urmatoarea zi lucratoare dupa efectuarea transferului, in cazul in care operatiunea s-a efectuat printr-un canal electronic (prin internet) sau peste inca o zi, in cazul unei operatiuni prin ordin de plata pe hartie, la ghiseele bancilor.

Aceeasi durata maxima,de o zi, este stabilita, in prezent, si pentru platile interbancare in lei pe teritoriul Romaniei, asadar si in privinta duratei transferurilor in euro s-au uniformizat conditiile pentru platile in euro cu cele in lei.

Regulamentul 924/2009 prevede ca statele membre sunt obligate sa prevada sanctiuni pentru nerespectarea acestei legi.

Ce comisioane la platile in euro au primele trei banci romanesti

Sa vedem acum ce comisioane la platile in euro practica cele mai mari banci romanesti si cum respecta acestea Regulamentul european.

BCR, cea mai mare banca romaneasca, percepe pentru platile interbancare in valuta efectuate la ghisee un comision de 0,2%, minim 30 de euro, maxim 1.000 de euro. Pentru platile prin internet, comisionul este 0,1%, minim 10 euro, maxim 500 de euro.

La acestea se adauga un comision pentru optiunea OUR in valoare de 20 de euro, indiferent de canalul prin care se efectueaza plata. Acesta este unul dintre comisioanele interzise de regulamentul european.

In lista de comisioane a bancii nu se mentioneaza nimic despre platile tip SEPA.

La BRD, comisionul pentru platile in euro la ghiseu este de 0,2%, minimul fiind insa mai mic, respectiv 20 de euro, maximul fiind tot 1.000 de euro.

Pentru platile online, comisionul este 0,15%, minim 10 euro si maxim euro.

La acest comision se adauga, de asemenea, un comision extern de 20 de euro pentru optiunea OUR, la fel ca la BCR, interzis de regulamentul european.

In lista de tarife a BRD se fac insa doua precizari:

1. “Comisionul extern se adauga comisionului de plata si este valabil doar daca BRD alege canalul de plata. In cazul in care canalul de plata este ales de client, comisionul extern se poate ridica la maxim 300 de euro.”

2. “Pentru platile prin canalul SEPA se aplica aceleasi comisioane ca pentru platile in valuta, fara spezele SWIFT.”

In concluzie, pentru platile in euro prin canalul SEPA, nu se mai plateste comisionul extern SWIFT de 20 de euro.

Si la Banca Transilvania platile in euro au comision Swift inclus: 15 euro pentru platile cu valori de pana la 5.000 de euro, 0,2% minim 20 euro pentru plati de pana la 30.000 de euro si 0,1%, maxim 800 de euro pentru sume mai mari.

BT precizeaza ca aceste comisioane nu include comisioanele percepute de bancile intermediare.

BT mai precizeaza ca “pentru platile sub DSP – Directiva Serviciilor de Plati efectuate la ghiseu, cuantumul acestor comisioane se va calcula si comunica clientului in sucursalele si agentiile BT, inainte de orice tranzactie, iar pentru platile sub DSP efectuate prin serviciul de internet banking BT24, cuantumul acestor comisioane este la dispozitia clientilor in aplicatia utilizata.”

Ramane asadar un mister cuantumul comisioanelor tip SEPA la BT.

Se poate concluziona, asadar, ca dintre primele trei banci romanesti, doar BRD respecta, cel putin in brosurile de tarife si comisioane, standardele SEPA cu privire la platile in euro.

Ce (nu) spun bancile

BCR, BRD, BT, Raiffesen, Unicredit si ING nu au raspuns la intrebarile trimise de Bancherul.ro cu privire la SEPA.

Raspunsul ARB a fost urmatorul:

"Principalele schimbari ce vor fi aduse de intrarea in vigoare a Regulamentului nr. 260/2012 (Regulamentul SEPA), ale carui prevederi se aplica atat furnizorilor de servicii de plati, cat si companiilor care utilizeaza aceste servicii, incepand cu 31 octombrie 2016 sunt:

- Toate platile prin transfer credit si debitare directa in euro vor fi efectuate utilizand standardele de mesaje XML ISO 20022 SEPA

- Ordinele de plata emise de clienti pentru cele doua tipuri de instrumente contin in unele cazuri informatii structurate diferit fata de formatul actual

- In cazul platilor bulk ordonate de clienti (transmise in pachete informatice continand cel putin doua mesaje de plata) acestea se vor transmite catre banca de asemenea utilizand standardele de mesaje XML ISO 20022

Utilizarea standardelor SEPA ca standarde tehnice unice la nivel european pentru platile in euro (transferuri credit si debitari directe) nu implica o reducere a comisioanelor de plata. Este de asteptat ca in contextul standardizarii si automatizarii proceselor de plata sa se realizeze reduceri ale costurilor de operare, ceea ce poate crea premisele unor reduceri a comisioanelor.

In prezent, au aderat la Schema SEPA Credit Transfer un numar de 25 de institutii de credit din Romania, la care se adauga toate sucursalele din Romania (8) ale bancilor din Uniunea Europeana, care au aderat prin intermediul bancilor mama.

La Schemele SEPA Direct Debit a aderat o singura institutie de credit din Romania, care poate oferi clientilor servicii de debitare directa in euro la nivel trans-frontalier, in zona geografica SEPA.

Mai multe detalii privind bancile care aderat la Schemele SEPA la urmatorul link.