O analiza a sistemului bancar romanesc realizata de BNR dupa standardele europene stabilite de Autoritatea Bancara Europeana (ABE) arata ca sistemul bancar romanesc a fost anul trecut mai solvabil si mai profitabil decat media europeana, in ciuda faptului ca volumul de credite neperformante si restructurate este dublu fata de media europeana.

Astfel, rata fondurilor proprii de nivel 1 (Tier 1 capital) in sistemul bancar romanesc a fost de 15,07% in decembrie 2015, fata de o medie a sistemului bancar european de 14,20% in septembrie 2015.

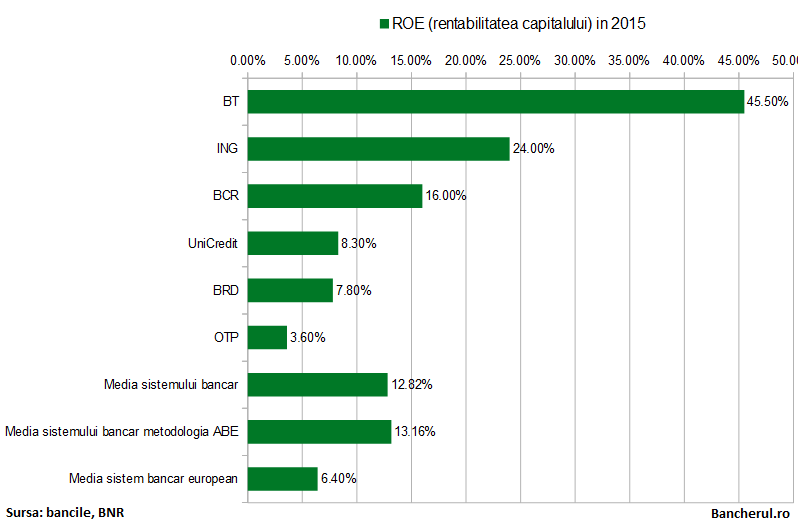

De asemenea, in timp ce rata rentabilitatii (ROE) bancilor din UE era in medie de 6,4% in septembrie 2015, sistemul bancar avea un indicator de 7,64%, care a urcat la 13,16% la finalul lui 2015. In acelasi timp, rata creditelor neperformate era 15,73%, fata de media UE de numai 5,9%.

Paradoxul este cu atat mai mare cu cat bancile romanesti au si o rata de acoperire cu provizioane a creditelor neperformante de 58%, substantial mai mare decat media europeana, de 43%.

Dupa cum se stie, cu cat o banca are mai multe provizioane, cu atat profitabilitatea este mai redusa.

Trei factori explica profitabilitatea ridicata a sistemului bancar

Cum se explica aceasta situatie? Trei factori majori au contribuit la aceasta situatie.

Primul este procesul de curatare a bilanturilor bancilor initiat in 2014, care le-a determinat sa-si recunoasca imprumuturile neperformante si in consecinta sa le provizioneze, efectul fiind pierderi record de 4,667 miliarde de lei.

Cu bilanturile curatate, bancile au raportat anul trecut profituri pe masura, care s-au ridicat la peste 4,877 miliarde lei (peste 1 miliard de euro), reusind astfel sa recupereze pierderile din anul precedent.

De exemplu, BCR, cea mai mare banca romaneasca, a raportat pierderi de 2,8 miliarde euro in 2014, in conditiile in care a constituit provizioane pentru credite neperformante de 4,4 miliarde lei. In 2015, provizioanele au fost zero, ba chiar banca a averut reversari de 72 milioane lei, astfel ca profitul BCR s-a ridicat la 918 milioane lei, care reprezinta insa abia o treime din pierderile anului precedent.

In consecinta, indicatorul de profitabilitate (ROE) al BCR s-a ridicat anul trecut la 16%, cu mult peste un nivel normal, in jurul a 10-11%, conform obiectivului strategic pentru acest al grupului-mama austriac Erste Bank.

Comparativ, BRD, principalul competitor al BCR, a avut o ROE de doar 7,8%, iar UniCredit de 8,3%.

Al doilea factor care a influentat rezultatele bancilor in 2015 a fost castigul urias obtinut de Banca Transilvania, de 1,5 miliarde lei, din preluarea Volksbank, care i-a majorat ROE la un nivel neobisnuit de mare, de 45,5%, ceea ce, fireste, a majorat puternic si media sistemului.

Insa chiar si fara castigul din preluarea Volksbank, BT a avut o rentabilitate ridicata, de 18,6%, fata de 12,8% in 2014, intrucat banca detine un portofoliu de credite cu putine neperformante, cu mult sub media sistemului bancar. Rata creditelor neperformante la BT a fost de doar 9,7% in 2015, in scadere de la 10,9% in 2014, fata de o medie a sistemului bancar de 13,61%, conform definitiei EBA, si 12,33% conform definitiei BNR.

O alta banca performanta este ING Bank, care a raportat o ROE de 24% in 2015, substantial mai ridicata decat media sistemului, in conditiile in care rata de neperformanta a fost de doar 5,1%, aproape de trei ori mai mica in comparatie cu media sistemului.

ING Bank, la fel ca BT si alte banci importante, si-au majorat anul trecut profiturile si pe fondul cresterii puternice a creditarii, reusind sa-si mentina marja de dobanda la acelasi nivel ca anul trecut. (vezi aici detalii)

Profilul de risc al bancilor romanesti este mai solid decat cel european si la alti doi indicatori: raportul credite/depozite, de 78% in decembrie 2015, fata de 123% cat era media UE, precum si raportul datoriilor fata de capitalul propriu, de 8,12, comparativ cu 15,42 la nivel european.

[1]

[2]