Cel putin patru elemente au contribuit la obtinerea de catre sistemul bancar romanesc a profitului istoric de 4,877 miliarde lei in 2015, mai mare decat cel de 4,4 miliarde lei din anul de euforie 2008:

1. curatenia din bilanturi efectuata in 2014 si soldata cu pierderi la fel de mari cat castigul de anul trecut;

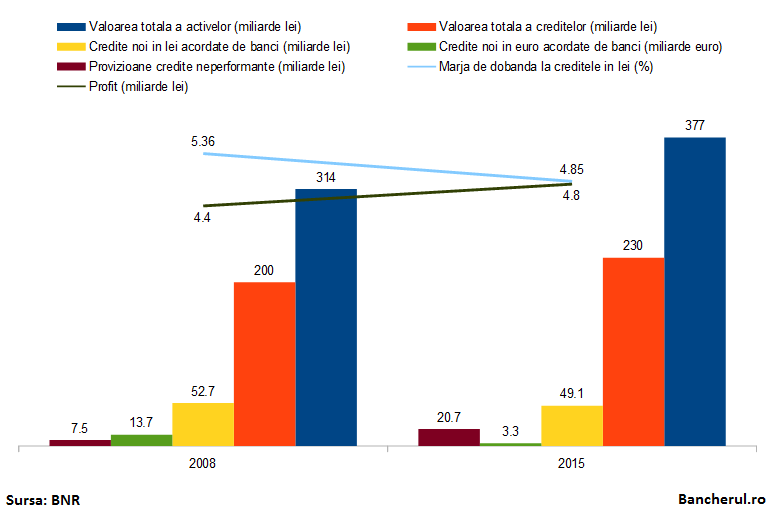

2. volumul mare de credite noi in lei acordate de banci, aproape de nivelul din 2008

3. marja de dobanda mentinuta aproape de cea de acum 7 ani, cu doar o jumatate de punct mai mica

4. tranzactia extrem de profitabila prin care Banca Transilvania a preluat Volksbank.

Bancile au profitat din plin anul trecut de cresterea economiei pe baza de consum si de scaderea costului creditelor. Drept urmare, creditele noi in lei acordate de banci in 2015 aproape au egalat nivelul din anul de euforie care a precedat criza: 4,9 miliarde lei pe parcursul anului trecut, fata de 5,2 miliarde in 2008.

Pe de alta parte, creditele noi in valuta acordate de banci au fost de zece ori mai putine in 2015 fata de 2008: 3,3 miliarde euro, fata de 13,7 miliarde euro in anul 2008, la sfarsitul caruia a izbucnit criza in Romania.

Cu toate acestea, stocul de credite din bilanturile bancilor a fost mai ridicat anul trecut decat in 2008: 230 miliarde lei, fata de 200 miliarde lei, ca urmare a volumelor de noi imprumuturi acumulate de-a lungul ultimilor sapte ani.

Ceea ce le-a permis bancilor sa incaseze mai multe venituri din dobanzi si comisioane aferente unui volum mai ridicat de imprumuturi, in ciuda dobanzilor mult mai mici la credite decat in 2008.

Marja de dobanda de 4,85%

Bancile au reusit sa mentina anul trecut o marja de dobanda destul de importanta. La finalul lui 2008, bancile incasau pentru creditele in euro acordate populatiei, mult mai multe decat cele in lei, pe vremea aceea, o dobanda medie de 8,65%, in timp ce pentru depozitele in euro plateau o dobanda de 5,35%, astfel ca marja de castig era doar 3.3 puncte procentuale. In realitate, marja era mai mare, intrucat doar o parte dintre depozite erau folosite pentru acordarea de credite, cel mai mare volum de imprumuturi in valuta provenind din finantarile obtinute de bancile straine de la bancile-mama, cu dobanzi mai mici decat cele la depozite.

Daca ne uitam la dobanzile in lei, in 2008 erau in medie de 15,29% la credite si 9,93% la depozite, de unde rezulta o marja de castig de 5,36%.

In 2015, bancile au practicat la creditele in lei dobanzi de 6,74%, iar la depozite de doar 1,89%, marja de castig fiind asadar de 4,85%, cu doar o jumatate de punct mai mica.

Active mai mari cu 84 miliarde lei

Pe de alta parte, activele totale ale bancilor au fost in 2015 mai mari cu 84 de miliarde de lei decat in 2008, in special datorita titlurilor de stat cumparate in ultimii ani, ceea ce inseamna ca bancile au avut resurse de castig suplimentare.

Valoarea totala a activelor sistemului bancar a ajuns la finalul anului trecut la 377 miliarde lei, iar valoarea medie a activelor pe parcursul lui 2015 a fost de 365 miliarde lei, comparativ cu 281 miliarde lei pe parcursul lui 2008.

In ultimul trimestru din 2015 s-a inregistrat o crestere substantiala a activelor bancare, cu 17.8 miliarde lei.

Un volum de active de 84 de miliarde de lei inseamna un profit net de aproximativ 1 miliard de lei pentru sectorul bancar, la o rata a profitabilitatii activelor (ROA) de 1,35%, cat s-a inregistrat in 2015, aproape de nivelul din 2008, de 1,56%.

Bancile puteau castiga si mai mult

La acest castig suplimentar, din volumul mai mare de active, s-a adaugat un venit exceptional important, obtinut de Banca Transilvania, in urma preluarii Volksbank, in valoare de 1,6 miliarde lei (360 milioane euro).

Este adevarat, si in 2008 bancile au avut un castig suplimentar aproape de acelasi nivel, 350 milioane euro, de pe urma vanzarii Asiban, preluata de Groupama.

In concluzie, bancile ar fi facut un profit si mai mare in 2015, daca nu ar fi avut costuri mult mai ridicate decat in 2008 cu provizioanele pentru credite neperformante.

Provizioanele pentru credite neperformnate s-au ridicat la 20,7 miliarde lei la finalul lui 2015, fata de doar 7,5 miliarde lei in decembrie 2008.

Sa nu uitam insa ca profitul din 2015 a venit dupa pierderi la fel de mari in 2014, mai exact 4,667 miliarde lei, cauzate de procesul de recunoastere a creditelor neperformante prin provizionarea acestora si scoaterea in afara bilanturilor sau vanzarea catre recuperatorii de credite.