Tot mai multi romani se plang pe site-ul Reclamatiibanci.ro, dedicat educatiei financiare si rezolvarii problemelor dintre banci si clienti, ca nu pot obtine un nou credit intrucat au fost raportati la Biroul de Credite pentru ca au avut intarzieri la rambursarea altor imprumuturi mai vechi, obtinute inainte de izbucnirea crizei.

Iar cum recesiunea a provocat somaj si scaderi de salarii, nu a fost vina oamenilor ramasi fara locuri de munca sau cu venituri mai mici ca nu si-au mai putut plati integral sau chiar deloc ratele la credite. Cu toate acestea, nu toate bancile s-au dovedit in ultimii ani intelegatoare cu clientii de buna credinta, care au venit cu dovada ca nu-si mai pot achita ratele din motive obiective, astfel incat sa le restructureze creditele sau sa le acorde o perioada de gratie la plata ratelor.

Multi au fost raportati la Biroul de Credit, iar acest fapt se intoarce acum ca un bumerang impotriva bancilor. Odata cu revenirea economiei si cresterea numarului de locuri de munca, ei sunt respinsi din start de bancile care sufla acum si-n iaurt inainte sa dea un credit.

Statisticile bancilor arata ca in jur de jumatate sau chiar mai multe dintre cererile de credite sunt refuzate.

Unele banci spun explicit in ofertele de credit ca sunt exclusi cei care sunt in baza de date a Biroului de Credit, indiferent de valoarea intarzierilor si de durata acestora.

“Sunt in Biroul de Credit din cauza mea si imi asum total acest lucru, am avut buna vointa sa-mi platesc ratele timp de 4 ani si jumatate dar nu si ultimile cateva luni din cauza unor probleme aparute in acea perioada. M-am luptat sa-mi fac un credit Prima Casa, indeplinesc toate conditiile dar din nefericire m-au gasit cu aceasta problema si mi s-a pus ca mi se acorda creditul abia peste 2 ani si jumatate, adica abia atunci voi face cei 5 ani in care voi fi curata fara buline negre. As fi vrut sa stiu daca in aceste conditii se poate face ceva, daca pot totusi sa fiu scoasa dim lista de rau platnici”, intreaba clienta unei banci.

“Sunt vinovat ca am întârziat, spune altcineva, dar am vazut ca in anumite cazuri de forta majora (șomaj, fara venituri) se inteleg întârzierile si sterge raportarea din Biroul de Credite. Am fost la ANAF si la CNAS sa-mi scot Adeverințe cu veniturile pe anii 2012-13-14 sa demonstrez ca nu a fost rea voința chiar am fost in imposibilitate de plata, si chiar daca nu am avut salariu, am achitat lunar 70% din rata . Acum din noiembrie am salariu bunicel, aprox 4000-4500 ron, am fost la cele 2 bănci la care am conturile de mai bine de 8 luni sa le prezint situația si sa incerc sa acceseze un credit Prima Casa. Chiar daca sunt clientul lor si pot sa mi vada veniturile si rulajele lunare ca doar la ei imi intra bani, spun ca nici nu vor sa auda de asa client adica rau platnic cu o fosta datorie de 2500 ron care sa achitat integral deoarece figurez la biroul de credit si aplicația nu i lasa sa mearga maideparte, de parca biroul de credit acorda împrumutul nu ei."

Problema Biroului de Credit

Bancile isi pot sterge clientii din Biroul de Credit in cazul in care raportarea a fost gresita, cu alte cuvinte daca restantele nu au existat sau daca a fost vina bancii intr-un fel.

Cu toate acestea, e bine de stiut ca fiecare banca are propria politica de risc si implicit propria aplicatie de aprobare a creditelor, iar faptul ca un solicitant de imprumut este in baza de date a Biroului de Credit cu intarzieri nu inseamna ca acesta nu are, totusi, sanse de a primi un nou imprumut.

Mai ales daca este client vechi al unei banci, iar aceasta il cunoaste si are incredere in el.

Altfel, datele unui client se pastreaza la Biroul de Credit timp de 4 ani de la ultima raportare, chiar daca intre timp datoria a fost achitata.

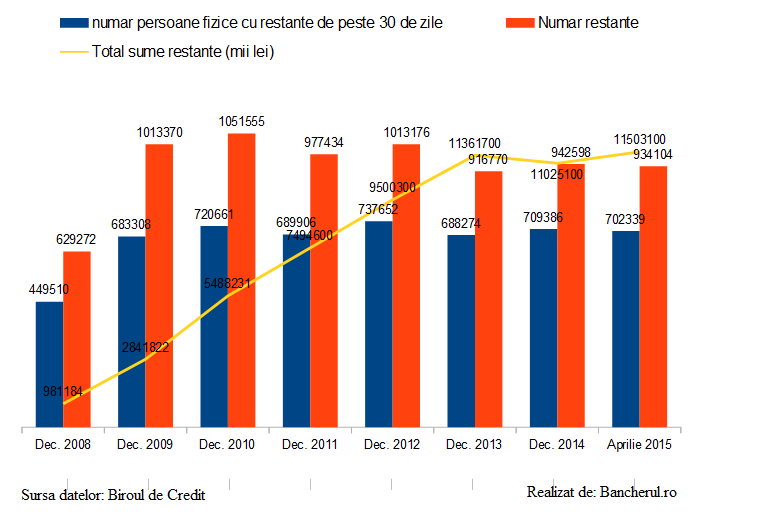

Sunt de zeci ori mai multe restante decat in 2008. Si nu prea scad

Bancile sunt inca foarte prudente atunci cand acorda credite in conditiile in care restantele la Biroul de Credit se mentin ridicate, dupa cum se vede si din statistici.

Astfel, daca in decembrie 2008, in momentul izbucnirii crizei, existau 449.510 persoane cu restante de peste 30 de zile la Biroul de Credit, numarul acestora a ajuns in 2009 la 683.308 de persoane iar in decembrie 2014 la 709.386 de restantieri. In primele cinci luni din acest an, numarul restantierilor a mai scazut, la un total de 702.339 in aprilie 2015.

In privinta sumelor restante, valoarea acestora a crescut in acest an, cu toate ca numarul restantierilor a scazut, de la 11 miliarde lei in decembrie 2014 la 11,5 miliarde in aprilie 2015. In decembrie 2008 valoarea restantelor se ridica la 981 milioane lei, de peste zece ori mai putin.

Bancherii au cerut BNR relaxarea conditiilor de creditare

Insa nu doar propriile restrictii impiedica bancherii sa acorde mai multe credite, ci si normele mai drastice impuse de BNR dupa izbucnirea crizei.

Recent, fostul sef al ARB, Radu Ghetea, se plangea ca BNR ar trebui sa mai relaxeze normele prea restrictive, pentru a stimula creditarea.

“Avem bani, costurile sunt joase, dar din pacate sunt si elemente care ne fac sa fim ingrijorati ca nu se dau credite. In primul rand, afacerile prezentate nu sunt suficient de bune sa se incadreze in cutumele pe care le avem. Noi lucram in prezent cu norme si regulamente scrise sau amedate in timpul crizei, cand BNR a venit, pe buna dreptate, cu niste modificari sau recomandari in acord cu vremurile dificile de atunci. De exemplu, s-au impus limitari cu privire la gradul de indatorare, justificate, intr-adevar, intrucat salariile bugetarilor au fost reduse in 2010 iar somajul a crescut. De asemenea, s-au impus restrictii privind gradul de indatorare si in cazul creditelor in valuta, unde se fac niste teste de stres in conditiile devalorizarii monedei nationale. Fara a se uita lectiile neplacute aparute in timpul crizei, a caror consecinte le traim in prezent, vezi creditele in franci si dolari, noi, bancile, am hotarat ca trebuie sa revizuim putin instrumentele cu care lucram, astfel incat creditarea sa devina mai facila”, spunea Ghetea.

BNR nu a reactionat, iar declaratiile reprezentantilor bancii centrale subliniaza necesitatea unei creditari de calitate in defavoarea uneia de cantitate.

“Atat oferta cat si cererea de credite vor avea in continuare de suferit in urmatoarea perioada, din cauza prelungirii crizei care a afectat bilanturile bancilor si bugetele consumatorilor. In aceste conditii, calitatea creditelor acordate pare sa fie mai importanta decat cantitatea, desi aceasta din urma nu este lipsita de importanta, dat fiind gradul redus de intermediere financiara, de doar 31,7% din PIB, care nu a depasit 40% nici in perioada de boom a economiei”, spune guvernatorul BNR, Mugur Isarescu.