Legea Piperea, care ne scapa de credit daca predam casa bancii, a bagat frica in bancheri

![]() Autor: Bancherul.ro

Autor: Bancherul.ro

2015-11-11 16:24

Bancherii au sarit in sus cand au aflat ca ieri Comisia pentru buget, finante si banci din Camera Deputatilor a dat aviz favorabil Legii Piperea, care ne scapa de credit daca predam casa bancii, fara a fi consultati si fara ca proiectul legislativ sa figureze pe ordinea de zi a comisiei.

Patronatele Bancare au transmis astazi o sesizare catre toate autoritatile (mai putin catre „strada”), in care contesta virulent si laborios respectivul proiect de lege scris de primul dusman al bancilor, avocatul Gheorghe Piperea, caruia nu i-a fost greu, dat fiind populismul initiativei, sa atraga sprijinul a nu mai putin de 140 de deputati si senatori din toate partidele, cu precadere din PNL, in vederea adoptarii legii de catre Senat, la finalul lunii trecute.

Pentru a intra in vigoare, legea trebuie insa votata si de Camera Deputatilor, care este forul decizional.

Avizul favorabil dat ieri in regim de urgenta, prin suplimentarea ordinei de zi, de Comisia pentru buget, are regim consultativ, Comisia juridica fiind cea care va dezbate proiectul de lege, incepand de martea viitoare, urmand sa emita un raport pana in data de 24 noiembrie.

Asadar, cel mai probabil ca bancherii vor fi chemati iar in Casa Poporului, impreuna cu BNR, pentru a-si exprima pozitiile fata de legea lui Robin Hood.

Pozitii care nu sunt deloc binevoitoare, intrucat o astfel de lege ar putea provoca bancilor pierderi importante, daca tinem cont de faptul ca pretul caselor a scazut puternic, cam cu jumatate, in medie, fata de perioada 2007-2008, cand s-a produs un balon (bubble) imobiliar, cu preturi exagerate ale imobilelor, balon provocat in parte chiar de banci, prin numarul ridicat de credite pe care le-au aprobat, multe cu riscuri ridicate, precum avans 0, grad de indatorare ridicat, de 70% sau chiar mai mare, sau in monede exotice, precum francul elvetian (CHF).

Asta nu inseamna insa ca bancile trebuie pedepsite ca niste boieri hapsani si exploatatori, neinduratori si nepasatori fata de saraci. Desi clientii bancilor si-au gasit un Robin Hood in persoana avocatului Gheorghe Piperea, care a reusit pana acum sa ia o parte din aurul bancilor s i sa-l imparta clientilor abuzati cu prea multe comisioane sau dobanzi prea mari si netransparente, in acest caz dreptatea sta mai mult de partea boierilor.

Desi se poate spune ca bancile poarta o parte din vina pentru cresterea exorbitanta a pretului caselor in perioada de euforie dupa aderarea Romaniei la UE, in 2007, nu le poti acuza ca au facut asta intentionat si nici nu le poti face raspunzatoare de faptul ca dupa criza preturile s-au prabusit, iar ele trebuie sa suporte diferenta.

Desi le poti sili, cumva, sa suporte o parte din povara, cum a sugerat si BNR, legal si logic nu le poti obliga sa suporte intreaga paguba rezultata din devalorizarea pretului caselor.

Acesta este si spiritul Directivei UE privind creditele ipotecare, care prevede ca intr-un contract de credit, cele doua parti, banca si imprumutatul, pot conveni ca in caz de executare silita, imobilul sa fie suficient pentru acoperirea datoriilor, chiar daca valoarea acestuia este mai mica decat suma ramasa de rambursat. Cu alte cuvinte, clientul si banca trebuia sa ajunga la un acord privind rambursarea creditului prin predarea casei, nu poti obliga banca sa faca acest lucru.

Valoarea caselor e mai mare decat a creditelor, conform BNR

Multe dintre creditele ipotecare obtinute in 2007-2008 au in prezent o valoare mai mare decat cea a caselor cu care au fost cumparate, adica sunt "under water", cum se exprima americanii, ceea ce implica un hazard moral, o probabilitate ca cei care locuiesc in ele sa le paraseasca.

Insa probabilitatea de a le parasi, mai exact de a le preda bancii, este si mai mare in cazul celor care nu locuiesc in casele cumparate sau construite cu credite, adica speculatorii imobiliari, care par a fi cei mai fericiti cu o astfel de lege.

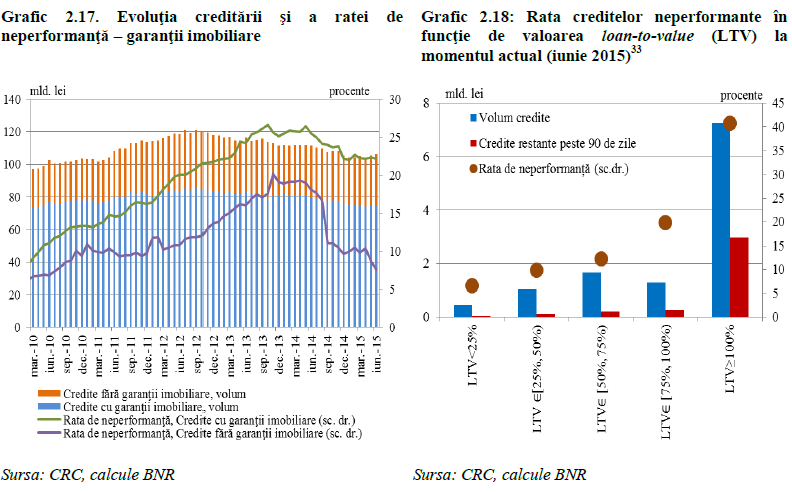

Conform Raportului privind stabilitatea financiara al BNR, in cazul creditelor populatiei, "valoarea colateralului a rămas superioară valorii creditelor imobiliare, raportul împrumuturi pe valoarea garanţiei (loan-to-value, LTV) s-a menţinut relativ neschimbat în perioada analizată (la 87 la sută, conform Sondajului privind creditarea companiilor nefinanciare şi populaţiei, mai 2015)."

Situatia este diferita in cazul creditelor firmelor. Din graficul BNR de mai sus se vede ca marea majoritate a creditelor pentru companii cu garantii imobiliare, in valoare de aproape 10 miliarde lei, au un raport dintre valoarea creditului si valoarea garantiei (loan-to-value) de peste 100%, ceea ce inseamna ca valoarea garantiei este mai mica decat cea a creditului.

In consecinta, si rata de neperformanta este ridicata: ajunge la 40%, fata de sub 10% la creditele cu garantii mai mari decat valoarea creditelor.

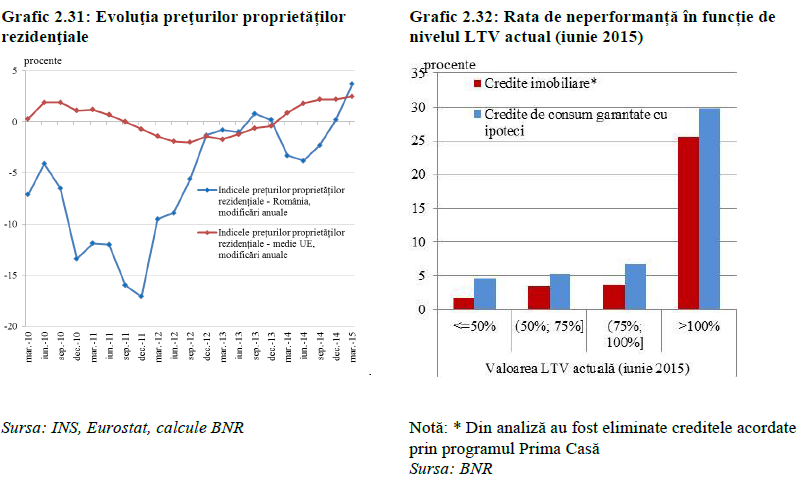

In cazul populatiei, raportul de stabilitate al BNR nu mentioneaza volumul de credite in functie de raportul LTV, ci doar arata ca rata de neperformanta la imprumuturile cu valori mai mari decat garantiile ajunge la 30% din volumul total de imprumuturi. (vezi graficul de mai jos)

Raportul LTV a scazut cu doar 20% dupa criza, desi pretul caselor s-a prabusit

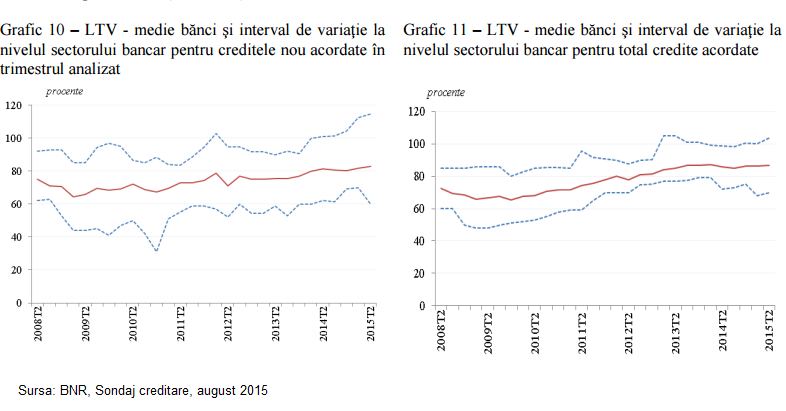

Conform sondajului privind creditarea realizat de BNR si publicat in august, in cazul creditelor pentru companii se arata ca „nivelul LTV (loan-to-value) pentru creditele garantate preponderent cu ipoteci aflate în portofoliul băncilor la T2/2015 s-a menţinut în jurul valorii înregistrate în trimestrul anterior, de 100 la sută. Pe de altă parte, indicatorul LTV aferent creditelor nou acordate în T2/2015 a scăzut la 87 la sută, comparativ cu valoarea înregistrată în primul trimestru al anului curent (100 la sută).”

In sondajul BNR din august se arata ca, in cazul creditelor pentru populatie, „in T2/2015, valoarea medie a LTV (loan-to-value) pentru creditele nou acordate în ultimele 3 luni a fost de 83 la sută, (Grafic 10), iar valoarea medie a LTV pentru stocul total de credite imobiliare a fost de 87 la sută (Grafic 11), neînregistrându-se modificări semnificative față de trimestrul precedent (T1/2015).”

Daca ne uitam la graficul de mai jos, poate parea surprinzatoare evolutia destul de liniara a raportului LTV din momentul care a precedat criza, in 2008, cand se situa in jurul a 70%, urcand la doar 87% in prezent, asadar cu nici 20 de puncte procentuale, in conditiile in care preturile caselor au avut o scadere substantial mai mare, de peste 30% in mod cert in medie.

Insa bancile imprumuta oamenii cu bani, iar orice imprumut trebuie rambursat tot in bani, in limitele legii (dupa cum vedem, instantele de judecata pot decide ca unele dobanzi si comisioane sunt abuzive, iar clientii pot sa innapoieze bancii mai putini bani decat cere ea), dupa cum s-a exprimat guvernatorul BNR.

Creditele nu se pot rambursa in case, asa cum vrea Gheorghe Piperea si fanii sai parlamentari. A spus-o raspicat si Mugur Isarescu si este cat se poate de clar acest lucru.

In ciuda acestui fapt, si a prevederilor destul de clare ale Directivei nr.17, chiar si ANPC a propus, in alt proiect de lege, care transpune respectiva directiva in legislatia nationala, posibilitatea ca un credit sa fie considerat rambursat daca se preda casa ipotecata bancii.

Mai mult, aceasta prevedere ar urma sa se aplice tuturor creditelor, nu doar celor acordate dupa intrarea in vigoare a legii, asadar cu efect retroactiv, ceea ce incalca prevederile Constitutiei si chiar ale Directivei nr.17, care spune clar ca se aplica doar creditelor acordate dupa 21 martie 2016, data intrarii acesteia in vigoare.

Ramane de vazut cine va avea de castigat in acest caz: populismul si haiducii lui Robin Hood sau intelepciunea unor parlamentari care trebuie sa adopte legi echilibrate, obiective, care sa asigure o protectie adecvata si corecta a consumatorilor, dar care pe de alta parte sa nu pericliteze stabilitatea financiara si functionarea optima a sistemului bancar.

Protestul Patronatelor Bancare

Bucuresti, 11 noiembrie 2015

C a t r e,

PARLAMENTUL ROMANIEI – CAMERA DEPUTATILOR

Palatul Parlamentului, str. Izvor nr.2-4, sectorul 5, Bucureşti

Domnului Valeriu Stefan ZGONEA – Presedinte al Camerei Deputatilor

Domnului Viorel STEFAN – Presedinte al Comisiei pentru Buget, Finante si Banci

Spre stiinta a fost transmisa si catre:

ADMINISTRATIA PREZIDENTIALA

Palatul Cotroceni, Bulevardul Geniului nr.1-3, Bucuresti, Romania

Sector 6, cod postal 060116

Domnului Klaus-Werner IOHANNIS – Presedintele Romaniei

BANCA NATIONALA A ROMANIEI

Strada Lipscani nr. 25, sector 3, Bucureşti, cod 030031

Domnului Mugur ISARESCU – Guvernator

MINISTERUL JUSTITIEI

Strada Apolodor 17, Bucuresti, sector 5

Domnului Robert-Marius CAZANCIUC – Ministru al Justitiei

MINISTERUL ECONOMIEI, COMERTULUI si TURISMULUI

Calea Victoriei, nr. 152, sector 1, Bucureşti

Domnului Ministru Mihai TUDOSE – Ministru al Economiei, Comertului si Turismului

------------

Domnule Presedinte al Camerei Deputatilor,

Domnule Presedinte al Comisiei pentru Buget, Finante si Banci,

Consiliul Patronatelor Bancare din Romania – CPBR, ale carei banci membre detin peste o treime din activele intregului sistem bancar din Romania, va scriem pentru a ne exprima surprinderea fata de modalitatea total netransparenta de avizare favorabila de catre Comisia pentru Buget, Finante si Banci a Camerei Deputatilor a „Proiectului de Lege privind darea in plata a unor bunuri imobile in vederea stingerii obligatiilor asumate prin credite”.

Prin prezenta sesizare dorim sa atragem atentia asupra faptului ca daca va fi promulgat in actuala forma, acest proiect de lege va produce efecte grave, cu consecinte negative ireversibile cuantificate in instabilitatea prelungita a sistemului bancar si reducerea drastica in viitor a accesibilitatii creditelor imobiliare si ipotecare pentru consumatorii din Romania, in special tinerii si tinerele familii.

De asemenea, modalitatea total netransparenta de avizare este de natura sa atraga dupa sine notificarea organismelor europene in vederea declansarii procedurii de infringement intr-un moment cand sistemul bancar urmareste cu prioritate conlucrarea, nicidecum consultarea cu autoritatile legislative pentru identificare solutiilor viabile de stabilitate economica intr-un mediu economic si geopolitic complex.

Astfel, reclamam in mod particular urmatoarele aspecte critice, urmand a detalia pe larg pozitia noastra in cadrul intregii sesizari:

I. In forma sa actuala, legea va genera inasprirea creditarii ipotecare pana la un nivel care va restrictiona drastic accesul la credite ipotecare; subliniem in mod particular faptul ca tinerii din Romania au, conform statisticilor Eurostat, una dintre cele mai dramatice situatii locative din UE (siguranta si confortul precar al locuintelor, imposibilitatea de a se muta din casa parintilor, etc). Paradoxal, legea va afecta exact aceasta categorie afectata in mod particular de conditiile socio-economice actuale;

II. In forma actuala, legea se suprapune nejustificat legislatiei privind insolventa persoanelor fizice, excedand cadrul de aplicare a directivelor europene si creand pericolul real al notificarii de infringement contra statului roman. Mai mult, aplicarea legii la contractele in curs de derulare incalca flagrant regulile stabilite prin Codul Civil referitoare la aplicarea legii civile in timp;

III. In forma actuala, beneficiarii reali ai sai se vor dovedi a fi mai curand dezvoltatorii imobiliari individuali, avand in vedere atat faptul ca persoanele fizice aflate in dificultati de a plati creditul de casa considera parasirea casei drept ultima optiune, cat si faptul ca programele si ofertele de refinantare si ajustare a dobanzilor derulate in prezent de sistemul bancar fac posibila reducerea sarcinii financire lunare la niveluri injumatatite fata de momentul contractarii creditului in perioada de avant economic;

IV. Nu in ultimul rand, in forma sa actuala, legea promoveaza indisciplina contractuala, legitimand instabilitatea si imprevizibilitatea legislativa referitoare la mecanismele normale de piata, ceea ce este de natura a crea prejudicii serioase increderii investitorilor si stabilitatii sistemului bancar din Romania.

Detaliem in cele ce urmeaza pozitia noastra ampla pe margine acestei teme.

Desi acest proiect de lege nu se afla pe ordinea de zi a Comisiei ieri, 10 noiembrie a.c., acesta a intrat in discutie prin suplimentarea ordinii de zi. Chiar daca nu este obligata prin lege sa faca acest lucru, consideram ca o consultare serioasa a comunitatii bancare pentru un proiect de lege care prezinta riscuri sistemice deosebite, ar fi fost absolut necesara macar la nivelul Comisiei care are ca obiect de activitate inclusiv activitatea bancara, pe langa echilibrul monetar, circulaţia bănească, credite şi sisteme de credite, dobânzi si scont.

Desi CPBR s-a exprimat in doua randuri prin scrisori trimise autoritatilor statului – in lunile iunie si iulie a.c. - pe marginea acestui proiect de lege privind „Darea in Plata”, demersurile noastre privind organizarea de consultari au ramas fara niciun rezultat. Pana acum, singura oportunitate pentru a ne exprima opiniile relativ la acest proiect de lege s-a irosit in timpul unei asa-zise dezbateri organizata in data de 23 iunie a.c., de domnii Gheorghe Piperea si Daniel Zamfir la Palatul Parlamentului, in fapt un demers lipsit de o abordare practica, constructiva, care nu a pus accentul pe o consultare propriu-zisa, dialogul cu participantii din sistemul bancar si respectiv reprezentantii Bancii Nationale a Romaniei si analiza propunerilor acestora lipsind cu desavarsire.

Relativ la afirmatiile initiatorilor proiectului de lege, consemnate ca atare de mass-media, cum ca acest proiect de lege vine chiar in ajutorul bancilor, carora le-ar diminua pierderile cu creditele neperformante, acestea sunt false. Astfel de afirmatii nu urmaresc decat sa instileze in mentalul colectiv ipoteza ca de fapt bancile sunt ajutate prin acest proiect de lege si, cu toate acestea, refuza acest ajutor generos din motive de natura oculta. Un ajutor, am spune noi cu permisiunea Dumneavoastra, acordat „cu de-a sila”, pentru ca bancile nu s-ar opune unui asemenea proiect de lege daca acesta ar contribui cu adevarat la diminuarea creditelor neperformante si la reasezarea pietei imobiliare!

Desi suntem constienti ca afirmatii de genul cum ca acest proiect de lege s-ar „inscrie in trendul directivelor UE” sau ca ar fi „deblocata piata imobiliara” nu sunt decat demersuri subiective pentru a justifica un proiect de lege ce presupune riscuri majore la nivelul sistemului bancar, al creditarii si al stabilitatii economiei in general, le vom trata si pe acestea in a doua parte a acestei sesizari.

Inainte de a reitera punctual pozitia noastra relativ la acest proiect de lege, permiteti-ne sa subliniem surprinderea noastra ca acest proiect de lege este grabit in mod vadit, desi debitorii care au cu adevarat probleme de solvabilitate nu au apucat inca sa beneficieze de implementarea Legii Insolventei Persoanelor Fizice, care ar trebui sa inceapa sa produca efecte incepand cu sfarsitul acestui an. Daca un asemenea proiect de lege privind „Darea in Plata” va fi adoptat si promulgat cu celeritate, ne intrebam care este sensul dezvoltarii unui intreg mecanism privind procedura insolventei persoanei fizice? In acest contex, dorim sa subliniem faptul ca mecanismul sus-mentionat a fost dezvoltat impreuna cu specialisti ai Minsterului Justitiei si ca obiectivul principal este ajutorarea persoanei fizice supraindatorate, intr-un mod echilibrat, care sa asigurare atat salvagardarea „insolventului” prin stergerea datoriilor, bineinteles dupa epuizarea tuturor celorlate alterantive de acoperire a datoriilor, cat si protejarea mediului economic, evitand potentiale dezechilibre.

Explicatiile initiatorilor, cum ca diferenta dintre proiectul de lege privind „Darea in Plata” si Legea Insolventei Persoanelor Fizice consta in faptul ca prin proiectul de lege debitorul aflat in dificultate de plata n-ar mai purta „stigmatul de insolvent”, ci ar putea ulterior „darii in plata” sa se imprumute din nou in conditiile actuale de piata, ne determina sa ne intrebam cui se adreseaza de fapt acest proiect: persoanelor fizice care au dificultati in a-si plati ratele la un credit cu care si-au cumparat un apartament, sau dezvoltatorilor imobiliari, persoane fizice, care au construit blocuri de locuinte sau au cumparat suprafete mari de teren?

Arbitrarul introdus de acest proiect de lege, prin care orice persoana fizica care se considera in dificultate de plata, poate apela la returnarea fara drept de apel din partea bancii a bunului ipotecat va crea situatii imposibil de cuantificat in acest moment, insa cu siguranta extrem de periculoase la nivelul intregii economii. Iar „schimbarea regulilor in timpul jocului” (a legilor, de fapt) consideram ca nu sunt de natura de a spori increderea investitorilor in sistemul si climatul legislativ al Romaniei, avand in vedere gradul ridicat de impredictabilitate si lipsa de stabilitate.

In sprijinul celor explicate mai sus, reluam mai jos principalele consideratii pe care le-am dezvoltat in sesizarile noastre anterioare:

1) Aplicarea legii la contractele in curs de derulare incalca regulile stabilite prin Codul Civil referitoare la aplicarea legii civile in timp, conform carora actelor juridice li se aplica legea in vigoare la data incheierii acestora, iar nu o lege aparuta ulterior. In acelasi sens, Directiva 2014/17/EU, invocata in Expunerea de motive a Proiectului, prevede in mod expres in art. 43 alin. 1 ca „Prezenta directivă nu se aplică contractelor de credit existente înainte de 21 martie 2016.”

2) Proiectul impune stergerea datoriilor dupa transferul dreptului de proprietate asupra imobilului adus in garantie, ignorand faptul ca Directiva 2014/17/UE stabileste ca, daca dupa finalizarea procedurii de executare silita, o parte din datorie nu a fost achitata, statele membre trebuie sa asigure masuri in vederea facilitarii rambursarii, in masura in care partile contractante consimt la implementarea mecanismului de „dare in plata”, deci in niciun caz nu impune stergerea datoriilor.

3) Eliminarea conditiei consimtamantului creditorului, necesar in mod normal pentru stingerea prin dare in plata a unei obligatii, reprezinta o alta prevedere a Directivei implementata in mod eronat, care stabileste ca debitorul poate executa o alta obligatie in locul celei asumate initial doar in masura in care exista acordul ambelor parti contractante, cum este prevazut inclusiv in art. 1492 din Codul Civil - “Darea in plata”.

4) Trimiterea, prin Expunerea de motive, la art. 1634 din Codul Civil ca si temei legal al propunerii legislative este nejustificata. Dimpotriva, proiectul de lege vine in totala contradictie cu dispozitiile art. 1634 din Codul Civil. Acest articol reglementeaza imposibilitatea fortuita de executare si are in vedere liberarea debitorului in situatia in care acesta nu isi mai poate executa obligatia din cauza unei forte majore, a unui caz fortuit ori a altor evenimente asimilate acestora. Dincolo de caracterul discutabil al incadrarii situatiilor debitorilor in categoria fortei majore sau cazului fortuit, mentionam ca insusi art. 1634 Cod Civil instituie prin alin. 6 o importanta exceptie de la liberarea debitorului de datorii, respectiv: “Daca obligatia are ca obiect bunuri de gen, debitorul nu poate invoca imposibilitatea fortuita de executare”. In cazul de fata, fiind vorba de o datorie in bani (bunuri de gen), nu se poate vorbi de o aplicabilitatea a dispozitiilor art. 1634 alin. 1-5, respectiv nu se poate invoca o imposibilitate fortuita de executare. Pentru situatia debitorilor a caror situatie financiara s-a deteriorat, legiuitorul a reglementat in acest an o alta procedura, respectiv aceea a Insolventei Persoanei Fizice.

5) Principiul statuat in Proiect este in contradictie cu principiile instituite de Codul Civil, generand o situatie inferioara pentru creditorul cu rang de preferinta fata de creditorul chirografar (in total dezacord cu institutia garantarii obligatiilor).

6) Proiectul incalca si Regulamentul (UE) 575/2013 privind cerințele prudențiale pentru instituțiile de credit și societățile de investiții, care prevede ca rambursarea sumelor datorate de imprumutat nu trebuie sa depinda de randamentul garantiei, ci de capacitatea reala a imprumutatului de a rambursa datoria din veniturile sale, care constituie elementul esential al analizei capacitatii de rambursare in baza careia institutia de credit aproba sau respinge solicitarea de creditare.

7) Nu exista un studiu de impact care sa cuantifice consecintele de natura sociala si economica pe care le va produce adoptarea acestui Proiect. Datorita importantei sale, inclusiv a efectelor sistemice pe care le va produce, este obligatorie realizarea studiului de impact conform prevederilor Legii nr. 24/2000 privind normele de tehnică legislativă pentru elaborarea actelor normative.

8) Proiectul va avea efecte negative inclusiv asupra consumatorilor, deoarece asemenea modificari imprevizibile si intempestive vor ingreuna in viitor accesul acestora la produsele de creditare, avand in vedere ca institutiile de credit vor fi nevoite sa identifice noi masuri de diminuare a riscului de neplata (e.g. un grad mai ridicat de acoperire cu garantii). Schimbarea modalitatii de rambursare si limitarea dreptului creditorilor de recuperare integrala a creantelor pentru contractele de credit existente in prezent in portofoliile acestora vor afecta siguranta activitatii de creditare si stabilitatea sistemului financiar-bancar.

9) Apreciem ca interventia legiuitorului este necesara pentru stabilirea unui echilibru intre participantii la circuitul civil, insa prin Proiect se produce, in fapt, un dezechilibru in favoarea debitorilor. Chiar legislatia privind protectia consumatorilor (ce are ca scop declarat protectia consumatorilor) trebuie sa asigure un echilibru intre consumatori si profesionisti.

10) Prevederile Directivei 17 sunt in deplin acord cu legislatia nationala care prevede deja aceasta posibilitate a partilor contractante. Avem in vedere dispozitiile art. 1492 din Nou Cod Civil intitulat “Darea in plata”, conform carora “Debitorul nu se poate libera executand o alta prestatie decat cea datorata, chiar daca valoarea prestatiei ar fie egala sau mai mare, decat daca creditorul consimte la acesata. In acest din urma caz, obligatia se stinge atunci cand noua prestatie este efectuata.” Prevederea Codului Civil reprezinta o materializare a principiului de drept «pacta sunt servanda » conform caruia partile sunt tinute de obligatiile asumate in cadrul unui contract, executarea acestora fiind obligatorie, asa cum acestea au fost convenite si nu facultativa.

11) Consideram ca prevederile Proiectului sunt contrare principiilor instituite atat de catre Codul Civil privind garantia comuna a creditorilor/cauzele de preferinta cat si de catre Codul de Procedura Civila, privind executarea silita, astfel:

Art. 2324 Cod Civil: debitorul, in eventualitatea initierii executarii creantei detinute de catre creditor impotriva sa, va raspunde “cu toate bunurile sale mobile si imobile, prezente si viitoare”, ele servind drept «garantie comuna a creditorilor sai».

Art. 2327 Cod Civil: cauzele de preferinta sunt «privilegiile, ipoteca si gajul».

Art. 2345 Cod Civil: Creditorul care se beneficiaza de o cauza de preferinta de tip ipoteca are dreptul “de a-si satisface creanta inaintea creditorilor chirografari”, bucurandu-se de un drept de urmarire respectiv de preferinta in executarea creantei sale.

Art. 702, Cod Procedura Civila, executarea silita inceteaza daca “s-a realizat integral obligatia prevazuta din titlul executoriu (n.n contractul de credit), s-au achitat cheltuielie de executare precum si alte sume datorate potrivit legii”

12) In Expunerea de Motive se mentioneaza ca proiectul de lege este in sensul protejarii dreptului la locuinta familiala a debitorului. Nu am regasit in cuprinsul proiectului de lege nicio prevedere care sa faca referire, direct sau indirect, la o astfel de protectie. Dimpotriva, prin incurajarea debitorilor in a preda bancilor imobilele ipotecate in contul obligatiilor lor de plata, se ajunge la efectul contrar, acela al ramanerii debitorilor fara locuinta, deoarece este stiut faptul ca majoritatea persoanelor fizice au adus in garantie imobilele in care locuiesc.

13) De asemenea, precizarea din Expunerea de Motive conform careia “principiul raspunderii nelimitate reglementat de art. 2324 alin.2 din Codul Civil nu este in concordanta cu legislatia protectiei consumatorului”, o consideram neintemeiata deoarece, pe de o parte, legislatia privind protectia consumatorului nu are ca si scop inlaturarea tuturor principiilor aplicabile raporturilor civile si/sau comerciale si crearea unui drept paralel si, pe de alta parte, nu are ca scop principal iertarea de datorii a consumatorului.

14) Codul Civil prevede deja un mecanism de preluare a bunului ipotecat in contul creantei, mecanism ce are in vedere interesele tuturor partilor care ar putea fi afectate de o astfel de masura (art. 2460 coroborat cu prevederile art. 2450), respectiv creditorul, constituitorul sau succesorii in drepturi ai acestuia, debitorul, codebitorul, fidejusorul, alti creditori ipotecari, alte persoane care au un drept sau o pretentie asupra bunului. Proiectul de lege nu tine seama de persoanele care ar putea avea un drept sau un interes in legatura cu imobilul.

15) Impactul fata de consumatori pe care l-ar produce intrarea in vigoare a unui asemenea act normativ este unul semnificativ si cu efecte care nu ar mai fi in sprijinul relaxarii creditarii persoanelor fizice – viziune/cerinta ce este propagata de BNR; efectul produs va fi cel de subminare a viabilitatii activitatii bancare.

16) Avand in vedere ca va fi afectata calitatea portofoliului din perspectiva limitarii potentialului in activitatea de recuperare, institutiile de creditare vor deveni, in mod natural, mult mai restrictive in ceea ce priveste conditiile de acces ale consumatorilor la creditele destinate persoanelor fizice. Astfel, printre cerintele previzibile pentru accesarea creditelor ca urmare a adoptarii unui asemenea act normativ, pot fi (i) suplimentarea garantiilor: solicitarea mai multor garantii decat se solicita in prezent pentru credite similare, ceea ce ar putea conduce la o practica justificata de supragarantare a creditelor, (ii) sumele acordate cu titlu de credit vor fi mai mici, (iii) avansurile care se vor solicita vor fi mult mai mari si (iv) dobanzile vor fi mai mari.

17) Restrictionarea conditiilor de creditare va surveni cu scopul de a restabili echilibrul din punct de vedere al protectiei versus deteriorarea calitatii portofoliului de credite acordate persoanelor fizice. In plus, vor aparea plafonari ale valorilor maxime pe care consumatorii le-ar putea obtine prin contractarea de credite.

18) Pentru buna intelegere, cerintele suplimentare din partea bancilor vor deveni o consecinta fireasca si justificata, intrucat din proiect rezulta ca unui creditor ce beneficiaza de o cauza de preferinta i se creaza o situatie inferioara prin comparatie cu cea a unui creditor chirografar, care se bucura in continuare de prerogativa de urmarire a intregului patrimoniu al debitorului, in timp ce creditorul garantat este limitat in recuperarea creditului din bunul imobil adus in garantie, care poate deveni in timp insuficient pentru acoperirea creantei. Astfel, echilibrarea portofoliului poate rezulta inclusiv in costuri mai mari aplicate clientilor buni-platnici.

19) Adoptarea Proiectului de Lege consideram ca ar putea conduce inclusiv la saturarea pietei imobiliare, chiar la un potential dezechilibru la nivel macroeconomic, din moment ce s-ar ajunge la o rambursare a creditului in imobile si nu in prestatii de ordin pecuniar. “Invadarea” pietei imobiliare cu proprietati “abandonate” de catre debitorii bancilor va conduce la scaderea preturilor si va afecta cel mai probabil intregul sector al constructiilor dar si al sectoarelor adiacente cu efecte (ce nu au fost cuantificate) la nivelul intregii economii.

20) In mod incontestabil, vor exista pierderi financiare considerabile la nivelul sistemului bancar determinate atat de datoriile supuse stergerii cat si a iminentei imposibilitatii de valorificare a imobilelor «date in plata»; pierderile sistemului bancar vor creste si datorita obligatiei de provizionare pe intreg portofoliul de credite garantate a riscurilor suplimentare induse de acest proiect de lege.

21) Deoarece textul legii nu face nicio mentiune cu privire la situatia financiara reala a debitorului care ar putea sa utilizeze procedura de dare in plata, acest lucru conduce la concluzia ca orice imprumutat poate, in orice moment, sa predea bancii bunul imobil ipotecat, indiferent daca este sau nu solvabil si chiar daca nu a ajuns intr-o situatie de restanta si/sau de dificultate financiara. Se deschide astfel calea utilizarii abuzive, de catre debitori, a unei astfel de proceduri.

22) La momentul acordarii creditelor, bancile sunt obligate sa analizeze veniturile solicitantilor si gradul lor de indatorare, tocmai pentru a stabili daca exista sau nu sursa de rambursare a creditului. Ipoteca asupra imobilului nu reprezinta o sursa de rambursare. Sursa de rambursare trebuie sa fie diferita de garantie tocmai pentru ca rolul acestora este diferit. De aceea, apare ca firesc dreptul creditorului de a urmari in continuare veniturile intrucat tocmai acestea au fost avute in vedere ca si sursa de rambursare la momentul acordarii creditului.

23) Nu in ultimul rand, dorim sa atentionam asupra faptului ca un mecanism similar celui prezentat in cadrul Proiectului exista deja in Spania (introdus prin Decretul 6/2012 privind masuri de protectie aplicabile debitorilor ipotecari lipsiti de mijloace financiar adecvate) insa accesarea acestuia din urma este supusa unor conditii deosebit de restrictive, din ratiunile expuse anterior.

Pe scurt, mecanismul implementat in Spania presupune:

(i) Instituirea unor criterii de acces precum somajul debitorului si a membrilor familiei sale (cu care acesta gospodareste); obligatiile de plata provenite din credit depasesc 60% din venitul net al familiei ; membrii familiei nu detin alte bunuri susceptibile de valorificare in vederea acoperirii creantei ; ipoteca a fost instituita asupra singurului imobil detinut in proprietate iar creditul a fost contractat in scopul achizitionarii acestuia; eventualii participanti la credit indeplinesc conditiile mentionate anterior.

(ii) Adoptarea de solutii alternative de recuperare a datoriei, dincolo de executarea silita obisnuita, urmata de o iertare partiala de datorie in acele cazuri in care restructurarea nu a dat rezultatele scontate respectiv de aplicare a mecanismului de datio in solutum, va avea loc doar in cazul in care debitorul indeplineste conditiile de acces iar creditorul a optat pentru inrolare in Codul de Bune Practici (toate masurile de ajutorare+ conditiile de acces sunt prevazute in acest document).

(iii) Masurile de ajutorare prevazute de Codul de Bune Practici pot fi aplicate in masura in care imobilul achizitionat prin credit nu depasesete anumite limite valorice, diferentiate in functie de unitatea administrativ-teritoriala in care este localizat respectiv de numarul de locuitori.

Pentru a concluziona, mecanismul iertarii de datorie dublat de predarea bunului este aplicat doar ca ultima solutie, in cazuri bine determinate (aplicand criterii suplimentare celui de «persoana fizica» ) in care necesitatea de interventie este clara si chiar si in eventualitatea indeplinirii tuturor acestor conditii, criteriu decisiv este aderarea creditorului la prevederile Decretului prin acceptarea Codului de Bune Practici (practic este vorba despre acceptarea operatiunii de dare in plata de catre creditor prevazut si de Codul Civil).

24) Nu in ultimul rand, avand in vedere ca proiectul de lege nu exclude aplicarea sa la creditele acordate in cadrul unor programe guvernamentale (ex. Prima Casa), consideram ca e extrem de importanta efectuarea unei analize care sa stabileasca impactul asupra acestora.

* * *

In incheiere, va adresam rugamintea de a intelege si aprecia prezentul demers ca fiind unul util nu doar institutiilor de credit ci, mai ales, persoanelor care vor suporta in final consecintele limitarii semnificative a accesului la produse de creditare, daca Proiectul de Lege ar fi adoptat si promulgat.

Va rugam sa primiti, domnilor presedinti, expresia inaltei noastre consideratii.

In numele si din partea Consiliului Patronatelor Bancare din Romania,

Bogdan PREDA

Director Executiv Relatii Publice si Institutionale

Consiliul Patronatelor Bancare din Romania

www.cpbr.ro

Adresa corespondenta:

Consiliul Patronatelor Bancare din Romania – CPBR

World Trade Center Bucuresti, intrarea D, parter,

Piata Montreal nr. 10, sector 1, Bucuresti

Membrii CPBR, organizatie patronala infiintata in aprilie 2014, sunt Banca Comerciala Romana, BRD - Groupe Societe Generale, Raiffeisen Bank, UniCredit Bank, ING Bank, Bancpost si Volksbank Romania. Cele sapte banci care compun CPBR detin mai mult de jumatate din totalul activelor bancare din sistem, angajatii acestora reprezentand peste o treime din totalul lucratorilor in sectorul bancar.

Comentarii

geogenial

https://www.youtube.com/watch?v=At3_-Y11Zqs

catalin

Rușine

Domnilor bancheri oare nu vă este rușine? Țineți cu dinții de profituri. Sunteți niște cămătari cu acte. Cum este posibil ca pentru un credit să plătești dobânzi și comisioane de 200%? Oare este omenește posibil să fiți fără suflet și fără Dumnezeu?

alex

Hello Romania

Atat se vaita lumea de dobanzile si comisioanele la credite ca e mari dar ei nu stiu ca traiesc in Romania si aici e totul cel putin dublu fata de restul incepand de la ace brice si carice pana la credite,asigurari si bineinteles impozite si taxe. Unicredit tocmai si-a inchis sandramaua in Austria ca sa se concentreze pe sarantoci din Europa de Est ca de aici iese banu gros datorita celei mai mici educatii economice ale 'clientilor'. Remember datorii mici probleme mici, datorii mari probleme si mai mari.

daniel

BANCA, OCHIUL DRACULUI

Sindicatele amărâților de cămătari plâng pe umărul tineretului care, vezi Doamne, nu va mai putea să-și strice viețile împrumutându-se în condiții criminale la bandiți. Fac parte din cei 70000 de proști împrumutați în CHF. Din diferența de curs valutar numai, fără dobânzi și rahaturi de comisioane, valoarea creditului meu (124000 CHF) a crescut cu echivalentul a peste 35.000 de euro. I-ați auzit, cumva, pe porcii de bancheri să se vaiete că fură prea mult și că acei ca mine sunt spoliați de-a binelea? Sper din tot sufletul să se aleagă praful de întreg sistemul cămătăresc. Numai atunci lumea va începe să respire liberă. Îl mai auzeam pe piaza rea de Ixărexcu - ar da bine ca România să încheie un nou acord de împrumut. Ar fi bine pentru el și javrele adiacente, desigur. Ce golani ordinari!!!!!!!!!!!!!!!!!

alex

@daniel

Dl Daniel chiar daca sistemul camataresc dispare el va evolua spre ceva si mai pervers si ispititor si omul de rand tot asa va fi fraierit ca vrea sau nu vrea. Urmatorul mare tun va fi cu pensiile private cand te vei trezi ca ti s-au luat bani cu japca ani de zile si capitalul tau brusc nu mai valoreaza nimic - asta e sistemul financiar modern o datorie acopera alta datorie si noi milogii platim indiferent daca am luat sau nu credite in CHF.

Adauga un comentariu

Adauga un comentariu folosind contul de Facebook

Alte stiri din categoria: Stirea Zilei

Ce dobanzi au bancile la creditele de nevoi personale?

Dobanzile practicate de cele mai multe banci pentru creditele de nevoi personale destinate consumului nu mai sunt stabilite la niveluri standard ci sunt personalizate, in functie de mai multi factori, precum incasarea veniturilor in contul bancii sau istoricul de detalii

Topul creditelor ipotecare cu cele mai mici dobanzi fixe in primii 3-10 ani

Dobanzile fixe in primii 3-10 ani pentru un credit ipotecar variaza intre 5,75% si 9,90%, in functie de banca si de perioada cu dobanda nemodificata, conform ofertelor celor mai importante 10 banci. Dobanzile luate in calcul sunt cele standard, fara alte detalii

Cum raspunde ANPC la o reclamatie despre o frauda online: cu cuvintele bancii

Clientul unei banci (Unicredit) a fost fraudat online cu 25.000 de lei cu o asa-zisa investitie in actiuni pe site-ul Rominvest. (Atentie! Acest site functioneaza si in prezent, la acest link, https://dimensionaldreamscape.cam, dupa mai bine de o luna de la detalii

Dobanzile la creditele online ale IFN-urilor, plafonate prin lege la 365% pe an, fata de 70.000% cat erau pana acum

Parlamentul a adoptat o lege prin care dobanzile (DAE) la creditele online acordate de IFN-uri (Institutii Financiare Nebancare) sunt plafonate la 1% pe zi (365% pe an) in cazul imprumuturilor de maxim 5.000 de lei, 0,8% pe zi (292% pe an) la cele de pana la 10.000 de lei si 0,6% pe detalii

- Revolut isi obliga clientii sa plateasca credite facute prin fraude online

- Nimeni nu poate opri Facebook sa faca profit din promovarea fraudelor online

- Cum poti fi inselat cu actualizarea datelor in aplicatia George BCR

- Linia de credit este noul instrument de tortura al IFN-urilor

- Este normal ca IFN-urile sa nu-si ajute clientii care nu mai pot plati creditele si sa-i execute silit?

- Topul bancilor cu cele mai bune dobanzi la depozitele in lei

- In atentia BNR: mama mea de 74 de ani a facut 10 credite la IFN-uri si are de platit dobanzi de 4.000 de lei din pensia de 2.300 de lei!

- Profitul bancilor atinge un nou record, de 13,7 miliarde lei, in 2023

- Am vazut 17 clipuri false cu Mugur Isarescu, pe Facebook, intr-o singura zi

- De ce nu opreste Facebook videoclipurile trucate cu Mugur Isarescu?

Criza COVID-19

- In majoritatea unitatilor BRD se poate intra fara certificat verde

- La BCR se poate intra fara certificat verde

- Firmele, obligate sa dea zile libere parintilor care stau cu copiii in timpul pandemiei de coronavirus

- CEC Bank: accesul in banca se face fara certificat verde

- Cum se amana ratele la creditele Garanti BBVA

Topuri Banci

- Topul bancilor dupa active si cota de piata in perioada 2022-2015

- Topul bancilor cu cele mai mici dobanzi la creditele de nevoi personale

- Topul bancilor la active in 2019

- Topul celor mai mari banci din Romania dupa valoarea activelor in 2018

- Topul bancilor dupa active in 2017

Asociatia Romana a Bancilor (ARB)

- Băncile din România nu au majorat comisioanele aferente operațiunilor în numerar

- Concurs de educatie financiara pentru elevi, cu premii in bani

- Creditele acordate de banci au crescut cu 14% in 2022

- Romanii stiu educatie financiara de nota 7

- Gradul de incluziune financiara in Romania a ajuns la aproape 70%

ROBOR

- ROBOR: ce este, cum se calculeaza, ce il influenteaza, explicat de Asociatia Pietelor Financiare

- ROBOR a scazut la 1,59%, dupa ce BNR a redus dobanda la 1,25%

- Dobanzile variabile la creditele noi in lei nu scad, pentru ca IRCC ramane aproape neschimbat, la 2,4%, desi ROBOR s-a micsorat cu un punct, la 2,2%

- IRCC, indicele de dobanda pentru creditele in lei ale persoanelor fizice, a scazut la 1,75%, dar nu va avea efecte imediate pe piata creditarii

- Istoricul ROBOR la 3 luni, in perioada 01.08.1995 - 31.12.2019

Taxa bancara

- Normele metodologice pentru aplicarea taxei bancare, publicate de Ministerul Finantelor

- Noul ROBOR se va aplica automat la creditele noi si prin refinantare la cele in derulare

- Taxa bancara ar putea fi redusa de la 1,2% la 0,4% la bancile mari si 0,2% la cele mici, insa bancherii avertizeaza ca indiferent de nivelul acesteia, intermedierea financiara va scadea iar dobanzile vor creste

- Raiffeisen anunta ca activitatea bancii a incetinit substantial din cauza taxei bancare; strategia va fi reevaluata, nu vor mai fi acordate credite cu dobanzi mici

- Tariceanu anunta un acord de principiu privind taxa bancara: ROBOR-ul ar putea fi inlocuit cu marja de dobanda a bancilor

Statistici BNR

- Deficitul contului curent după primele două luni, mai mare cu 25%

- Deficitul contului curent, -0,39% din PIB după prima lună a anului

- Deficitul contului curent, redus cu 17%

- Inflatia a încheiat anul 2023 la 6,61%, semnificativ sub prognoza oficială

- Deficitul contului curent, redus cu o cincime după primele zece luni ale anului

Legislatie

- Legea nr. 311/2015 privind schemele de garantare a depozitelor şi Fondul de garantare a depozitelor bancare

- Rambursarea anticipata a unui credit, conform OUG 50/2010

- OUG nr.21 din 1992 privind protectia consumatorului, actualizata

- Legea nr. 190 din 1999 privind creditul ipotecar pentru investiții imobiliare

- Reguli privind stabilirea ratelor de referinţă ROBID şi ROBOR

Lege plafonare dobanzi credite

- BNR propune Parlamentului plafonarea dobanzilor la creditele bancilor intre 1,5 si 4 ori peste DAE medie, in functie de tipul creditului; in cazul IFN-urilor, plafonarea dobanzilor nu se justifica

- Legile privind plafonarea dobanzilor la credite si a datoriilor preluate de firmele de recuperare se discuta in Parlament (actualizat)

- Legea privind plafonarea dobanzilor la credite nu a fost inclusa pe ordinea de zi a comisiilor din Camera Deputatilor

- Senatorul Zamfir, despre plafonarea dobanzilor la credite: numai bou-i consecvent!

- Parlamentul dezbate marti legile de plafonare a dobanzilor la credite si a datoriilor cesionate de banci firmelor de recuperare (actualizat)

Anunturi banci

- Bancile comunica automat cu ANAF situatia popririlor

- BRD bate recordul la credite de consum, in ciuda dobanzilor mari, si obtine un profit ridicat

- CEC Bank a preluat Fondul de Garantare a Creditului Rural

- BCR aproba credite online prin aplicatia George, dar contractele se semneaza la banca

- Aplicatia Eximbank, indisponibila temporar

Analize economice

- Rezultatul economic pe 2023, tot +2,1% dar cu 7 miliarde lei mai mare

- România - prima în UE la inflație, prin efect de bază

- Deficitul comercial lunar a revenit peste cota de 2 miliarde euro

- România, 78% din media UE la PIB/locuitor în 2023

- România - prima în UE la inflație, prin efect de bază

Ministerul Finantelor

- Datoria publică, imediat sub pragul de 50% din PIB la începutul anului 2024

- Deficitul bugetar, deja -1,67% din PIB după primele două luni

- Datoria publică, sub pragul de 50% din PIB la finele anului 2023

- Deficitul bugetar, din ce în ce mai mare la început de an

- Deficitul bugetar după 8 luni, încă mai mare față de rezultatul din anul trecut

Biroul de Credit

- FUNDAMENTAREA LEGALITATII PRELUCRARII DATELOR PERSONALE IN SISTEMUL BIROULUI DE CREDIT

- BCR: prelucrarea datelor personale la Biroul de Credit

- Care banci si IFN-uri raporteaza clientii la Biroul de Credit

- Ce trebuie sa stim despre Biroul de Credit

- Care este procedura BCR de raportare a clientilor la Biroul de Credit

Procese

- Un client Credius obtine in justitie anularea creditului, din cauza dobanzii prea mari

- Hotararea judecatoriei prin care Aedificium, fosta Raiffeisen Banca pentru Locuinte, si statul sunt obligati sa achite unui client prima de stat

- Decizia Curtii de Apel Bucuresti in procesul dintre Raiffeisen Banca pentru Locuinte si Curtea de Conturi

- Vodafone, obligata de judecatori sa despagubeasca un abonat caruia a refuzat sa-i repare un telefon stricat sau sa-i dea banii inapoi (decizia instantei)

- Taxa de reziliere a abonamentului Vodafone inainte de termen este ilegala (decizia definitiva a judecatorilor)

Stiri economice

- Producția industrială pe februarie, cu aproape 7% sub cea din urmă cu cinci ani

- Inflația anuală a revenit la nivelul de la finele anului anterior

- Pensia reală de asigurări sociale de stat a crescut anul trecut cu 2,9%

- Producția de cereale boabe pe 2023, cu o zecime mai mare față de anul precedent

- România, țara UE cu cea mai mare creștere a costului salarial

Statistici

- Care este valoarea salariului minim brut si net pe economie in 2024?

- Cat va fi salariul brut si net in Romania in 2024, 2025, 2026 si 2027, conform prognozei oficiale

- România, pe ultimul loc în UE la evoluția productivității muncii în agricultură

- INS: Veniturile romanilor au crescut anul trecut cu 10%. Banii de mancare, redistribuiti cu precadere spre locuinta, transport si haine

- Inflatia anuala - 13,76% in aprilie 2022 si va ramane cu doua cifre pana la mijlocul anului viitor

FNGCIMM

- Programul IMM Invest continua si in 2021

- Garantiile de stat pentru credite acordate de FNGCIMM au crescut cu 185% in 2020

- Programul IMM invest se prelungeste pana in 30 iunie 2021

- Firmele pot obtine credite bancare garantate si subventionate de stat, pe baza facturilor (factoring), prin programul IMM Factor

- Programul IMM Leasing va fi operational in perioada urmatoare, anunta FNGCIMM

Calculator de credite

- ROBOR la 3 luni a scazut cu aproape un punct, dupa masurile luate de BNR; cu cat se reduce rata la credite?

- In ce mall din sectorul 4 pot face o simulare pentru o refinantare?

Noutati BCE

- Acord intre BCE si BNR pentru supravegherea bancilor

- Banca Centrala Europeana (BCE) explica de ce a majorat dobanda la 2%

- BCE creste dobanda la 2%, dupa ce inflatia a ajuns la 10%

- Dobânda pe termen lung a continuat să scadă in septembrie 2022. Ecartul față de Polonia și Cehia, redus semnificativ

- Rata dobanzii pe termen lung pentru Romania, in crestere la 2,96%

Noutati EBA

- Bancile romanesti detin cele mai multe titluri de stat din Europa

- Guidelines on legislative and non-legislative moratoria on loan repayments applied in the light of the COVID-19 crisis

- The EBA reactivates its Guidelines on legislative and non-legislative moratoria

- EBA publishes 2018 EU-wide stress test results

- EBA launches 2018 EU-wide transparency exercise

Noutati FGDB

- Banii din banci sunt garantati, anunta FGDB

- Depozitele bancare garantate de FGDB au crescut cu 13 miliarde lei

- Depozitele bancare garantate de FGDB reprezinta doua treimi din totalul depozitelor din bancile romanesti

- Peste 80% din depozitele bancare sunt garantate

- Depozitele bancare nu intra in campania electorala

CSALB

- La CSALB poti castiga un litigiu cu banca pe care l-ai pierde in instanta

- Negocierile dintre banci si clienti la CSALB, in crestere cu 30%

- Sondaj: dobanda fixa la credite, considerata mai buna decat cea variabila, desi este mai mare

- CSALB: Romanii cu credite caută soluții pentru reducerea ratelor. Cum raspund bancile

- O firma care a facut un schimb valutar gresit s-a inteles cu banca, prin intermediul CSALB

First Bank

- Ce trebuie sa faca cei care au asigurare la credit emisa de Euroins

- First Bank este reprezentanta Eurobank in Romania: ce se intampla cu creditele Bancpost?

- Clientii First Bank pot face plati prin Google Pay

- First Bank anunta rezultatele financiare din prima jumatate a anului 2021

- First Bank are o noua aplicatie de mobile banking

Noutati FMI

- FMI: criza COVID-19 se transforma in criza economica si financiara in 2020, suntem pregatiti cu 1 trilion (o mie de miliarde) de dolari, pentru a ajuta tarile in dificultate; prioritatea sunt ajutoarele financiare pentru familiile si firmele vulnerabile

- FMI cere BNR sa intareasca politica monetara iar Guvernului sa modifice legea pensiilor

- FMI: majorarea salariilor din sectorul public si legea pensiilor ar trebui reevaluate

- IMF statement of the 2018 Article IV Mission to Romania

- Jaewoo Lee, new IMF mission chief for Romania and Bulgaria

Noutati BERD

- Creditele neperformante (npl) - statistici BERD

- BERD este ingrijorata de investigatia autoritatilor din Republica Moldova la Victoria Bank, subsidiara Bancii Transilvania

- BERD dezvaluie cat a platit pe actiunile Piraeus Bank

- ING Bank si BERD finanteaza parcul logistic CTPark Bucharest

- EBRD hails Moldova banking breakthrough

Noutati Federal Reserve

- Federal Reserve anunta noi masuri extinse pentru combaterea crizei COVID-19, care produce pagube "imense" in Statele Unite si in lume

- Federal Reserve urca dobanda la 2,25%

- Federal Reserve decided to maintain the target range for the federal funds rate at 1-1/2 to 1-3/4 percent

- Federal Reserve majoreaza dobanda de referinta pentru dolar la 1,5% - 1,75%

- Federal Reserve issues FOMC statement

Noutati BEI

- BEI a redus cu 31% sprijinul acordat Romaniei in 2018

- Romania implements SME Initiative: EUR 580 m for Romanian businesses

- European Investment Bank (EIB) is lending EUR 20 million to Agricover Credit IFN

Mobile banking

- Comisioanele BRD pentru MyBRD Mobile, MyBRD Net, My BRD SMS

- Termeni si conditii contractuale ale serviciului You BRD

- Recomandari de securitate ale BRD pentru utilizatorii de internet/mobile banking

- CEC Bank - Ghid utilizare token sub forma de card bancar

- Cinci banci permit platile cu telefonul mobil prin Google Pay

Noutati Comisia Europeana

- Avertismentul Comitetului European pentru risc sistemic (CERS) privind vulnerabilitățile din sistemul financiar al Uniunii

- Cele mai mici preturi din Europa sunt in Romania

- State aid: Commission refers Romania to Court for failure to recover illegal aid worth up to €92 million

- Comisia Europeana publica raportul privind progresele inregistrate de Romania in cadrul mecanismului de cooperare si de verificare (MCV)

- Infringements: Commission refers Greece, Ireland and Romania to the Court of Justice for not implementing anti-money laundering rules

Noutati BVB

- BET AeRO, primul indice pentru piata AeRO, la BVB

- Laptaria cu Caimac s-a listat pe piata AeRO a BVB

- Banca Transilvania plateste un dividend brut pe actiune de 0,17 lei din profitul pe 2018

- Obligatiunile Bancii Transilvania se tranzactioneaza la Bursa de Valori Bucuresti

- Obligatiunile Good Pople SA (FRU21) au debutat pe piata AeRO

Institutul National de Statistica

- Comerțul cu amănuntul, în expansiune la început de an

- România, pe locul 2 în UE la creșterea comerțului cu amănuntul în ianuarie 2024

- Comerțul cu amănuntul, în creștere cu 1,9% pe anul 2023

- Comerțul cu amănuntul, în creștere pe final de an

- Comerțul cu amănuntul, stabilizat la +2% față de anul anterior

Informatii utile asigurari

- Data de la care FGA face plati pentru asigurarile RCA Euroins: 17 mai 2023

- Asigurarea împotriva dezastrelor, valabilă și in caz de faliment

- Asiguratii nu au nevoie de documente de confirmare a cutremurului

- Cum functioneaza o asigurare de viata Metropolitan pentru un credit la Banca Transilvania?

- Care sunt documente necesare pentru dosarul de dauna la Cardif?

ING Bank

- La ING se vor putea face plati instant din decembrie 2022

- Cum evitam tentativele de frauda online?

- Clientii ING Bank trebuie sa-si actualizeze aplicatia Home Bank pana in 20 martie

- Obligatiunile Rockcastle, cel mai mare proprietar de centre comerciale din Europa Centrala si de Est, intermediata de ING Bank

- ING Bank transforma departamentul de responsabilitate sociala intr-unul de sustenabilitate

Ultimele Comentarii

-

Refuz de plată la o benzinărie suma de 103 euro

Mi s-au retras de două ori suma de 48 euro și suma de 103 euro suma corectă este de 48 de euro ... detalii

-

nevoia de banci

De ce credeti ca acum nu mai avem nevoie de banci si firme de asigurari? Pentru ca acum avem ... detalii

-

Mda

ACUM nu e nevoie de asa ceva .. acum vreo 20 de ani era nevoie ... ACUM de fapt nu mai e asa multa ... detalii

-

oprire pe salariu garanti bank

mi sa virat 2500de lei din care a fost oprit 850 de lei urmand sa mi se deblocheze restul sumei ... detalii

-

Amânare rate

Buna ziua, Am rămas în urma cu ratele , va rog frumos sa ma ajutați cumva , soțul a pierdut ... detalii