Ce trebuie sa stim despre asigurarea obligatorie a locuintelor - PAD

![]() Autor: Bancherul.ro

Autor: Bancherul.ro

2012-08-23 18:20

In conformitate cu prevederile Legii nr.260/2008 privind asigurarea obligatorie a locuinţelor împotriva cutremurelor, alunecărilor de teren şi inundaţiilor, republicată în Monitorul Oficial al României, Partea I, nr. 115/15.02.2011, persoanele fizice şi juridice sunt obligate să îşi asigure împotriva dezastrelor naturale, în condiţiile acestei legi, toate construcţiile cu destinaţia de locuinţă, din mediul urban sau rural, aflate în proprietatea acestora şi înregistrate în evidenţele organelor fiscale.

Conform art.2, lit.b) din legea menționată, prin dezastru natural se înțelege: cutremure de pământ, alunecări de teren şi inundaţii, ca fenomene naturale.

Proprietarii de locuințe își pot îndeplini această obligație prin una dintre următoarele două modalități:

- Prin încheierea unei asigurări obligatorii a locuinței, prevăzută de Legea nr.260/2008, republicată

- Prin încheierea unei asigurări facultative a locuinței, cu condiția ca aceasta să ofere acoperire și împotriva celor 3 riscuri de dezastre naturale prevăzute de Legea nr.260/2008, republicată

Nerespectarea obligației de asigurare a locuinței împotriva riscurilor de cutremur, alunecări de teren și inundații, manifestate ca fenomene naturale, reprezintă contravenție și se sancționează cu amendă de la 100 la 500 lei, în conformitate cu dispozițiile Legii nr.260/2008, republicată.

Potrivit aceleiași legi, constatarea contravenției și aplicarea sancțiunii prin amendă se fac de către primari şi de către persoanele împuternicite în acest scop de aceştia.

Atenție: Proprietarii de locuințe neasigurate vor suporta singuri pagubele, având în vedere faptul că, în conformitate cu dispozițiile legii mai sus menționate, nu se vor acorda niciun fel de despăgubiri de la bugetul de stat sau de la bugetul local pentru prejudiciile produse locuinţelor în cazul producerii unuia dintre cele 3 riscuri de calamități naturale.

Rolul Comisiei de Supraveghere a Asigurărilor în ceea ce privește asigurarea locuințelor. Potrivit dispozițiilor Legii nr.260/2008, republicată, ale Legii nr.32/2000 privind activitatea de asigurare și supravegherea asigurărilor, cu modificările și completările ulterioare, precum și ale normelor emise în aplicarea legii, atribuțiile legale ale Comisiei de Supraveghere a Asigurărilor în domeniul asigurărilor de locuințe sunt:

de a reglementa modul de funcționare a mecanismului de asigurări obligatorii, din punct de vedere tehnic;

de a supraveghea, din punct de vedere prudențial, activitatea desfășurată de PAID;

de a supraveghea, din punct de vedere prudențial, activitatea tuturor celorlalte societăți de asigurare care încheie polițe facultative de asigurare.

Asigurările obligatorii ale locuințelor

Asigurările obligatorii ale locuințelor sunt emise exclusiv de societatea de asigurare POOL-UL DE ASIGURARE ÎMPOTRIVA DEZASTRELOR S.A. (PAID), înființată în temeiul Legii nr.260/2008 și autorizată de Comisia de Supraveghere a Asigurărilor (detalii despre societate sunt disponibile pe site-ul PAID, www.paidromania.ro).

Aceasta înseamnă că, în caz de daune produse de cutremur, alunecări de teren sau inundații manifestate ca fenomene naturale, proprietarul locuinței asigurate prin PAD (polița de asigurare împotriva dezastrelor naturale) va fi despăgubit de PAID.

Riscurile acoperite prin polița obligatorie de asigurare PAD = cutremure, alunecări de teren și inundații, manifestate ca fenomene naturale

Rețineți: Legea permite acordarea de despăgubiri numai pentru acele daune care au rezultat din manifestarea unuia/unora dintre cele 3 riscuri, nu și din cauza altor fenomene (naturale sau cauzate de om). Asigurarea obligatorie emisă de PAID acoperă daunele și la locuințele situate în zonele în care s-au făcut exploatări şi prospecţiuni miniere sau petroliere, dar şi lucrări edilitare, cu condiția ca aceste daune să fi fost provocate de riscurile de cutremur, alunecare de teren și/sau inundații, manifestate ca fenomene naturale, și nu din alte cauze.

Procedura de constatare a daunelor și de plată a despăgubirilor este prevăzută de Legea nr.260/2008, republicată, și de Normele privind constatarea, evaluarea şi lichidarea daunelor la asigurarea obligatorie a locuinţelor împotriva cutremurelor, alunecărilor de teren sau inundaţiilor, puse în aplicare prin Ordinul CSA nr.7/2009.

Condițiile de asigurare (suma asigurată, prima de asigurare, riscurile acoperite, excluderile, procedura de constatare a daunelor și de plată a despăgubirilor etc) sunt cele prevăzute de Legea nr.260/2008, republicată, precum și de Normele privind forma şi clauzele cuprinse în contractul de asigurare obligatorie a locuinţelor împotriva cutremurelor, alunecărilor de teren sau inundaţiilor, puse în aplicare prin Ordinul CSA nr.5/2009, modificate și completate prin Ordinul CSA nr.10/2010.

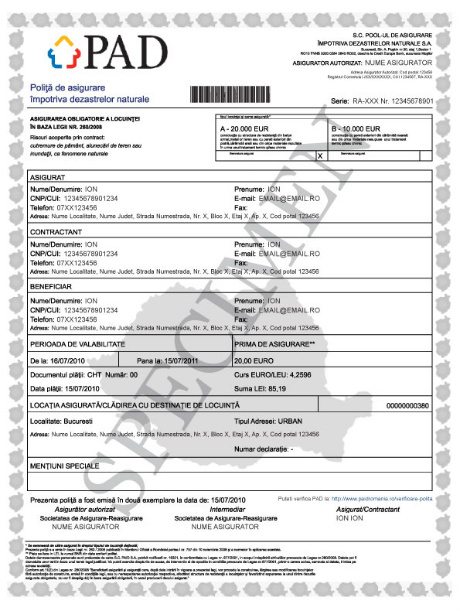

Suma asigurată prin polița obligatorie PAD (adică suma maximă a despăgubirii) este 10.000 euro (pentru o primă de asigurare de 10 euro/an) sau de 20.000 euro (pentru o primă de asigurare de 20 euro/an), în funcție de tipul locuinței.

Polițele obligatorii PAD au un format standard prevăzut de legislația în vigoare, iar principalele elemente care le distinge de polițele de asigurări facultative sunt: în partea de sus este trecută denumirea societății S.C. POOL-UL DE ASIGURARE ÎMPOTRIVA DEZASTRELOR S.A., precum și mențiunea “Asigurarea obligatorie a locuinței în baza Legii nr.260/2008”.

În prezent, polițele obligatorii PAD sunt vândute prin intermediul celor 13 societăți de asigurare care sunt acționari ai PAID și anume:

ABC ASIGURARI-REASIGURARI S.A.

GENERALI ROMANIA ASIGURARE REASIGURARE S.A. (denumire anterioară ASIGURARE REASIGURARE ARDAF S.A.)

CARPATICA ASIG S.A.

CERTASIG - SOCIETATE DE ASIGURARE SI REASIGURARE S.A.

CREDIT EUROPE ASIGURARI - REASIGURARI S.A.

EUROINS ROMANIA ASIGURARE REASIGURARE S.A.

GENERALI ASIGURARI S.A. - RADIATĂ în urma fuziunii cu S.C. Asigurare Reasigurare ARDAF S.A.

GRAWE ROMANIA ASIGURARE S.A.

GROUPAMA ASIGURARI S.A.

PLATINUM ASIGURARI REASIGURARI S.A.

SOCIETATEA COMERCIALA DE ASIGURARE-REASIGURARE ASTRA S.A.

SOCIETATEA DE ASIGURARE SI REASIGURARE CITY INSURANCE S.A.

UNIQA ASIGURARI S.A

Potrivit deciziei luate în data de 12 iulie 2011 de către Consiliul Comisiei de Supraveghere a Asigurărilor (CSA), PAID se va implica în mod direct în vânzarea polițelor obligatorii PAD.

PAID va realiza acest lucru prin încheierea de protocoale de colaborare cu autoritățile statului sau alte entități implicate în gestionarea programului național de asigurare obligatorie a locuințelor (cum ar fi primăriile, asociațiile de proprietari etc.), astfel încât proprietarii de locuințe să poată încheia direct la aceștia polițele PAD.

Asigurările facultative

Asigurările facultative pot fi emise de societățile de asigurare autorizate în acest sens de Comisia de Supraveghere a Asigurărilor (cu excepția PAID) sau de societățile de asigurare autorizate în alte state membre UE care desfășoară activitatea în România în baza liberei circulații a serviciilor sau a dreptului de stabilire.

Aceasta înseamnă că, în caz de daune produse de cutremur, alunecări de teren sau inundații manifestate ca fenomene naturale, proprietarul locuinței asigurate facultativ va fi despăgubit de societatea cu care a încheiat contractul de asigurare (cu condiția ca aceste riscuri să fie acoperite prin contract).

Riscurile acoperite prin asigurarea facultativă a locuințelor = cele prevăzute în contractul de asigurare pe care îl încheiați cu societatea de asigurare pentru care ați optat. Atenție: Obligația de asigurare a locuinței prevăzută de Legea nr.260/2008, republicată, este respectată numai dacă printre riscurile acoperite de asigurarea facultativă se numără cele 3 riscuri de dezastru natural definite de lege, respectiv cutremure, alunecări de teren și inundații, manifestate ca fenomene naturale. Vă recomandăm să citiți cu atenție contractul de asigurare, pentru a vă asigura că riscurile împotriva cărora doriți să vă asigurați locuința sunt incluse.

Constatarea daunelor, stabilirea cuantumului despăgubirilor și plata acestora se vor face în conformitate cu prevederile contractului de asigurare, acceptat și semnat de asigurat.

Condițiile de asigurare (suma asigurată, prima de asigurare, riscurile acoperite, excluderile, procedura de constatare a daunelor și de plată a despăgubirilor etc) sunt stabilite prin contractul încheiat de asigurat cu societatea pentru care optează. Atenție: Aceste condiții pot diferi de la o societate de asigurare la alta.

Societățile de asigurare autorizate de CSA să practice clasa de asigurări de incendiu și alte calamități naturale, în cadrul căreia pot dezvolta și oferi clienților asigurări facultative de locuințe, sunt:

ABC ASIGURARI-REASIGURARI S.A.

ALLIANZ - TIRIAC ASIGURARI S.A.

GENERALI ROMANIA ASIGURARE REASIGURARE S.A. (denumire anterioară ASIGURARE REASIGURARE ARDAF S.A.)

ASIGURARE REASIGURARE ASIMED S.A.

ASIGURAREA ROMANEASCA - ASIROM VIENNA INSURANCE GROUP S.A.

ASITO KAPITAL S.A.

ATE INSURANCE ROMANIA S.A.

BCR ASIGURARI VIENNA INSURANCE GROUP S.A.

CARPATICA ASIG S.A.

CERTASIG - SOCIETATE DE ASIGURARE SI REASIGURARE S.A.

COMPANIA DE ASIGURARI - REASIGURARI EXIM ROMANIA (CARE - ROMANIA) S.A.

CREDIT EUROPE ASIGURARI - REASIGURARI S.A.

EFG EUROLIFE ASIGURARI GENERALE S.A.

EUREKO ASIGURARI S.A.

EUROINS ROMANIA ASIGURARE REASIGURARE S.A.

FATA ASIGURARI S.A.

FORTE ASIGURARI REASIGURARI S.A.

GARANTA ASIGURARI S.A.

GENERALI ASIGURARI S.A. - RADIATĂ în urma fuziunii cu S.C. Asigurare Reasigurare ARDAF S.A.

GRAWE ROMANIA ASIGURARE S.A.

GROUPAMA ASIGURARI S.A.

OMNIASIG VIENNA INSURANCE GROUP S.A.

ONIX ASIGURARI S.A.

PLATINUM ASIGURARI REASIGURARI S.A.

SOCIETATEA COMERCIALA DE ASIGURARE - REASIGURARE ASTRA S.A.

SOCIETATEA DE ASIGURARE - REASIGURARE LIG INSURANCE S.A.

SOCIETATEA DE ASIGURARE SI REASIGURARE CITY INSURANCE S.A.

SOCIETATEA DE ASIGURARI CHARTIS ROMANIA S.A. - RETRASĂ autorizaţia de funcţionare

UNIQA ASIGURARI S.A.

Precizare: societățile de asigurare autorizate în alte state membre ale Uniunii Europene, care desfășoară activitatea în România în baza liberei circulații a serviciilor sau a dreptului de stabilire, sunt supuse supravegherii autorităților din statele de origine. Societățile care au notificat intenția de a desfășura activitate de asigurare în România poate fi consultată în secțiunea Protecția consumatorilor/Verificați societatea/Asigurători şi intermediari SEE.

Asigurările facultative pot fi vândute de societăți și prin intermediul brokerilor de asigurare autorizați de CSA sau al altor intermediari în asigurări cu care acestea colaborează.

Vă recomandăm să accesați Registrul asigurătorilor și brokerilor de asigurare și/sau Registrul intermediarilor, pentru a verifica intermediarul care vă adresează o ofertă de asigurare în numele unei societăți de asigurare autorizate în România.

Descriere

Polița de asigurare împotriva dezastrelor naturale - PAD - acoperă daunele produse construcțiilor cu destinația de locuință de oricare dintre cele trei riscuri de catastrofe naturale – inundații, cutremur, alunecări de teren, ca efect direct sau indirect al producerii acestora.

Contractul de asigurare obligatorie a locuințelor se incheie în forma scrisă între PAID și proprietarul locuinței, prin mijlocirea companiilor care sunt acționari ai Pool-ului de Asigurare Împotriva Dezastrelor Naturale.

Termenii, condițiile și clauzele contractului de asigurare a locuințelor, referitoare la suma asigurată obligatoriu, prima obligatorie și riscurile acoperite sunt general valabile și obligatorii și se stabilesc prin normele de aplicare a Legii 260/2008, aprobate prin ordin al președintelui CSA.

PAD trebuie să cuprindă cel puțin următoarele elemente:

Denumirea/numele și sediul/domiciliul părților contractante

Numele beneficiarului asigurării

Tipul locuinței și adresa acesteia

Suma asigurată obligatoriu

Prima obligatorie și termenele de plată a acesteia

Perioada de valabilitate a contractului de asigurare

Numărul și titlul actului normativ în temeiul căruia s-a emis PAD.

PAD va putea fi tipărită de către PAID sau emisă în sistem electronic de către asigurătorii autorizati.

Toţi proprietarii de locuinţe au nevoie de poliţă obligatorie

Proprietarii de locuințe care au încheiate contracte de asigurare facultative privind riscurile prevăzute de Legea nr. 260/2008, republicată, au obligația de a încheia contracte de asigurare obligatorie a locuințelor la data expirării contractelor de asigurare facultativă.

Ordin nr.15/2012

pentru punerea în aplicare a Normelor privind forma şi clauzele cuprinse în contractul de asigurare obligatorie a locuinţelor împotriva cutremurelor, alunecărilor de teren şi inundaţiilor

(Publicat în Monitorul Oficial, Partea I nr. 603 din 22/08/2012).

În temeiul prevederilor art. 4 alin. (26) şi (27) din Legea nr. 32/2000 privind activitatea de asigurare şi supravegherea asigurărilor, cu modificările şi completările ulterioare, şi ale art. 35 lit. b) din Legea nr. 260/2008 privind asigurarea obligatorie a locuinţelor împotriva cutremurelor, alunecărilor de teren sau inundaţiilor, republicată,

potrivit Hotărârii Consiliului Comisiei de Supraveghere a Asigurărilor din data de 7 august 2012, prin care s-au adoptat Normele privind forma şi clauzele cuprinse în contractul de asigurare obligatorie a locuinţelor împotriva cutremurelor, alunecărilor de teren şi inundaţiilor,

preşedintele Comisiei de Supraveghere a Asigurărilor emite următorul ordin:

Art. 1. - (1) Începând cu data publicării prezentului ordin se pun în aplicare Normele privind forma şi clauzele cuprinse în contractul de asigurare obligatorie a locuinţelor împotriva cutremurelor, alunecărilor de teren şi inundaţiilor.

(2) Normele privind forma şi clauzele cuprinse în contractul de asigurare obligatorie a locuinţelor împotriva cutremurelor, alunecărilor de teren şi inundaţiilor sunt prevăzute în anexa care face parte integrantă din prezentul ordin.

(3) La data intrării în vigoare a prezentului ordin, se abrogă Ordinul preşedintelui Comisiei de Supraveghere a Asigurărilor nr. 5/2009, de punere în aplicare a Normelor privind forma şi clauzele cuprinse în contractul de asigurare obligatorie a locuinţelor împotriva cutremurelor, alunecărilor de teren sau inundaţiilor, publicat în Monitorul Oficial, Partea I, nr. 320 din 14 mai 2009 cu modificările ulterioare.

Art. 2. - Direcţiile de specialitate din cadrul Comisiei de Supraveghere a Asigurărilor vor asigura ducerea la îndeplinire a prevederilor prezentului ordin.

Preşedintele Comisiei de Supraveghere a Asigurărilor,

Constantin Buzoianu

Bucureşti, 16.08.2012

Nr. 15

ANEXĂ

Norme privind forma și clauzele cuprinse în contractul de asigurare obligatorie a locuințelor împotriva cutremurelor, alunecărilor de teren și inundațiilor

CAPITOLUL I

Dispoziții generale

Art. 1. - Prezentele norme se aplică pentru asigurarea obligatorie a locuințelor împotriva cutremurelor, alunecărilor de teren și inundațiilor, denumită în continuare asigurarea obligatorie a locuințelor.

Art. 2. - (1) În cuprinsul prezentelor norme, în aplicarea prevederilor Legii nr. 260/2008 privind asigurarea obligatorie a locuințelor împotriva cutremurelor, alunecărilor de teren și inundațiilor, republicată, termenii de mai jos au următorul înțeles:

1.1. Eveniment asigurat - riscul acoperit prin polița de asigurare împotriva dezastrelor naturale, denumită în continuare PAD, care apare sau începe să se manifeste în timpul perioadei de asigurare și ce are ca efect producerea de daune pentru care se naște dreptul la despăgubire.

1.2. Daună - prejudiciu material provocat locuinței în urma producerii unui risc acoperit de PAD.

1.3. Despăgubire cuvenită - suma pe care Poolul de Asigurare împotriva Dezastrelor Naturale, denumit în continuare PAID, o datorează beneficiarului PAD pentru daunele care au avut loc în urma producerii riscurilor asigurate.

1.4. Asigurător autorizat - asigurător asociat în PAID și autorizat potrivit legii și normelor emise în aplicarea acesteia să practice asigurarea obligatorie a locuințelor.

1.5. Administrator - persoana ori autoritatea desemnată, în condițiile legii, să administreze construcțiile cu destinația de locuințe aflate în proprietatea statului ori a unităților administrativ-teritoriale.

1.6. Contractant/Asigurat - persoană fizică sau juridică cu interes asigurabil asupra locuinței care face obiectul PAD, respectiv: proprietarul, administratorul, locatorul locuinței, împuternicitul ori reprezentantul legal al acestora, după caz, care la încheierea contractului obligatoriu de asigurare a locuinței cu PAID pentru acoperirea riscurilor prevăzute la art. 2 lit. b) din Legea nr. 260/2008, republicată, se obligă față de PAID să plătească prima de asigurare obligatorie.

1.7. Beneficiar PAD - persoană fizică sau juridică, desemnată de proprietar și menționată în PAD, îndreptățită să primească despăgubirea pentru pagubele provocate locuinței asigurate în urma producerii unui risc acoperit, conform art. 18 alin. (2) din Legea nr. 260/2008, republicată.

CAPITOLUL II

Clasificarea locuințelor

Art. 3. - (1) Se consideră locuințe construcțiile destinate locuirii permanente sau temporare, care sunt alcătuite din una sau mai multe camere de locuit, cu dependințele, dotările și utilitățile necesare care fac corp comun cu construcția cu destinația de locuință, având structura și pereții din elemente precizate în Legea nr. 260/2008, republicată.

Tipurile de locuințe pentru care se încheie asigurări obligatorii sunt următoarele:

- tip A - construcția cu structura de rezistență din beton armat, metal ori lemn sau cu pereți exteriori din piatră, cărămidă arsă ori din orice alte materiale rezultate în urma unui tratament termic și/sau chimic;

- tip B - construcția cu pereți exteriori din cărămidă nearsă sau din orice alte materiale nesupuse unui tratament termic și/sau chimic.

(2) În situația în care o locuință este compusă din mai multe corpuri de clădire, construite din materiale diferite, la perioade diferite sau în același timp, tipul locuinței se stabilește în funcție de materialele din care au fost executate structura de rezistență și pereții exteriori pentru partea de construcție care are cea mai mare suprafață construită.

Art. 4. - La încheierea contractului de asigurare, tipul de locuință, prevăzut la art. 2 lit. c) din Legea nr. 260/2008, republicată, se stabilește în baza declarației contractantului/asiguratului, cu semnătura acestuia la rubrica "tipul locuinței și suma asigurată" din PAD.

CAPITOLUL III

Obiectul asigurării obligatorii a locuințelor

Art. 5. - Obiectul contractului de asigurare îl reprezintă construcțiile cu destinația de locuință, în sensul art. 3 alin. (1), situate pe teritoriul României.

Art. 6. - Contractul de asigurare obligatorie a locuințelor se încheie pe o perioadă de 12 luni.

Art. 7. - (1) Proprietarii de locuințe care au încheiate contracte de asigurare facultative privind riscurile prevăzute de Legea nr. 260/2008, republicată, au obligația de a încheia contracte de asigurare obligatorie a locuințelor la data expirării contractelor de asigurare facultativă sau, în cazul contractelor de asigurare multianuale, la data primei aniversări a acestora, după data aplicării Legii nr. 260/2008, republicată.

(2) Începând cu data de 01.09.2012, societățile de asigurare autorizate să încheie asigurări facultative pentru locuințe, vor putea încheia asigurări facultative pentru locuințe pentru riscurile care fac obiectul contractului de asigurare obligatorie a locuințelor, numai pentru sumele asigurate care excedează sumelor asigurate obligatoriu conform Legii nr. 260/2008, republicată.

(3) Pentru riscurile și sumele asigurate obligatoriu, prevăzute în Legea nr. 260/2008, republicată, societățile de asigurare vor putea încheia doar PAD.

Art. 8. - (1) În cazul construcțiilor aflate în coproprietate se încheie câte un contract pentru fiecare locuință deținută în proprietate/folosință, care acoperă și cota-parte din coproprietatea indiviză care revine fiecăruia pentru părțile care prin natura lor sunt destinate folosirii în comun de către toți proprietarii construcției, respectiv dependințele, dotările și utilitățile aferente locuirii.

(2) În acest caz prima de asigurare se va plăti pe fiecare locuință în parte. Modul de repartizare la asigurații/beneficiarii asigurării a sumelor plătite de PAID cu titlu de despăgubire în cazul producerii riscului asigurat se stabilește prin Normele privind constatarea, evaluarea și lichidarea daunelor la asigurare obligatorie a locuințelor împotriva cutremurelor, alunecărilor de teren sau inundațiilor, puse în aplicare prin Ordinul preşedintelui Comisiei de Supraveghere a Asigurărilor nr. 7/2009.

Art. 9. - (1) Pentru condominiile în care sunt cel puțin 4 apartamente se încheie câte un contract pentru fiecare parte a construcției cu destinația de locuință deținută în proprietate exclusivă, care cuprinde și dependințele, dotările și utilitățile deținute în proprietate comună. În acest caz valoarea sumei asigurate obligatoriu, precum și a primelor de asigurare se constituie din totalul sumelor care sunt datorate pentru fiecare locuință în parte. În situația în care o persoană este proprietara unui număr mai mare de locuințe, prima de asigurare va fi reprezentată în raport cu cota-parte care revine persoanei respective, valoarea sumei asigurate obligatoriu fiind calculată ca mai sus.

(2) Modul de repartizare la beneficiarii coproprietari a sumelor cu titlu de despăgubire, în cazul producerii riscului asigurat, se stabilește prin Normele privind constatarea, evaluarea și lichidarea daunelor la asigurarea obligatorie a locuințelor împotriva cutremurelor, alunecărilor de teren sau inundațiilor, puse în aplicare prin Ordinul preşedintelui Comisiei de Supraveghere a Asigurărilor nr. 7/2009.

CAPITOLUL IV

Polița de asigurare împotriva dezastrelor naturale - PAD

Art. 10. - PAD cuprinde următoarele:

a) informații furnizate de contractant/asigurat referitoare la:

- identificarea asiguratului, contractantului și a beneficiarului asigurării: numele și prenumele/denumirea, adresa completă a locuinței, CNP/CUI, telefon;

- identificarea obiectului asigurării: tipul locuinței, potrivit clasificării prevăzute la art. 3 alin. (1);

b) riscurile acoperite prin contract;

c) suma asigurată obligatoriu pentru tipul de locuință asigurat;

d) prima de asigurare obligatorie aferentă sumei asigurate;

e) data emiterii poliței și perioada de valabilitate a acesteia;

f) datele de identificare ale PAID;

g) denumirea asigurătorului autorizat care a eliberat PAD în numele și contul PAID;

h) semnăturile părților contractante;

i) denumirea actelor normative care prevăd drepturile și obligațiile părților contractante.

Art. 11. - (1) În baza primei de asigurare plătite integral, aferentă tipului de locuință care face obiectul asigurării, asigurătorul eliberează contractantului, în numele și contul PAID, o PAD pentru fiecare locuință aflată în proprietate, în conformitate cu prevederile prezentelor norme.

(2) Polița de asigurare împotriva dezastrelor naturale se tipărește de către PAID sau se emite electronic de către asigurătorii autorizați și de către PAID.

CAPITOLUL V

Prima de asigurare

Art. 12. - (1) Asigurarea riscurilor de cutremur, alunecări de teren și inundații pentru fiecare construcție cu destinația de locuință se încheie pe perioade de 12 luni, până la momentul la care construcția își pierde destinația de locuință, data începerii și data încheierii valabilității contractului fiind precizate în PAD.

(2) Prima de asigurare se plătește integral și anticipat cu cel puțin 24 de ore înainte de începerea valabilității PAD, astfel:

a) 20 euro pentru construcțiile cu destinația de locuință de tip A;

b) 10 euro pentru construcțiile cu destinația de locuință de tip B.

Art. 13. - Prima de asigurare pentru asigurarea obligatorie a locuințelor se plătește în lei asigurătorului care eliberează PAD, de către contractantul/asiguratul poliței, la cursul Băncii Naționale a României valabil la data efectuării plății în numerar sau prin virament în contul asigurătorului.

Art. 14. - (1) Asigurătorul care încheie contractul de asigurare obligatorie a locuințelor, în numele și contul PAID, transferă în contul PAID, în termen de 10 zile lucrătoare de la data eliberării PAD, suma încasată cu titlu de primă de asigurare, din care reține în contul său comisionul.

(2) Pentru polițele emise începând cu data de 01.09.2012, comisionul încasat de asigurătorii autorizați să încheie asigurarea obligatorie a locuințelor este de maximum 20%.

(3) Cota reprezentând comisionul la care are dreptul asigurătorul care a încheiat contractul de asigurare obligatorie a locuințelor poate fi modificată anual prin ordin al președintelui Comisiei de Supraveghere a Asigurărilor.

Art. 15. - (1) Sumele datorate PAID reprezentând prime de asigurare pentru asigurarea obligatorie a locuințelor vor fi evidențiate în contabilitatea asigurătorului autorizat în contul 4622 "Creditori diverși pentru asigurări generale" analitic distinct.

(2) Asigurătorul autorizat care a încheiat contractul de asigurare obligatorie a locuințelor înregistrează comisionul cuvenit în evidențele contabile ale acestuia, în creditul contului 70528 "Venituri din servicii prestate privind asigurările generale - alte venituri din servicii prestate analitic distinct - asigurarea obligatorie a locuințelor împotriva cutremurelor, alunecărilor de teren și inundațiilor".

CAPITOLUL VI

Perioada de valabilitate a PAD

Art. 16. - (1) Perioada de valabilitate a PAD, denumită și perioada de asigurare, este intervalul de timp în care PAID preia răspunderea pentru consecințele producerii unui eveniment asigurat.

(2) Perioada de asigurare obligatorie a locuințelor este de 12 luni.

Art. 17. - Înainte de expirarea perioadei de valabilitate a PAD pentru locuință, contractantul/asiguratul are obligația de a încheia un alt contract de asigurare obligatorie a locuinței, în condițiile prevăzute de prezentele norme.

Art. 18. - (1) Răspunderea PAID începe de la ora 00,00 a zilei următoare celei în care s-a plătit prima de asigurare obligatorie, dar nu mai devreme de:

a) ziua următoare celei în care expiră valabilitatea poliței de asigurare anterioare, pentru asiguratul care își îndeplinește obligația încheierii asigurării cel mai târziu în ultima zi de valabilitate a acesteia;

b) data la care produce efecte actul care dă persoanei fizice sau juridice dreptul legal de proprietate/folosință.

(2) În cazul schimbării proprietarului/administratorului/ locatorului construcției cu destinația de locuință, răspunderea PAID curge până la data expirării valabilității PAD pentru locuința care face obiectul contractului.

Art. 19. - Răspunderea PAID încetează la ora 24,00 a ultimei zile de valabilitate înscrise în PAD sau anterior acestei date în momentul în care construcția asigurată își pierde integral destinația de locuință ori bunul piere din alte cauze decât cele cuprinse în asigurarea obligatorie.

Art. 20. - În situația în care construcția asigurată își pierde integral destinația de locuință sau bunul piere din alte cauze decât cele cuprinse în asigurarea obligatorie, suma corespunzătoare valorii primei obligatorii nu se restituie.

CAPITOLUL VII

Riscuri acoperite

Art. 21. - (1) Riscurile care sunt preluate în asigurare de PAID pentru locuința asigurată, inclusiv pentru elementele de construcție și dependințele, dotările și utilitățile construcției sunt: cutremurele de pământ, alunecările de teren și inundațiile, ca fenomene naturale.

(2) Contractul de asigurare obligatorie a locuințelor acoperă și daunele directe provocate construcțiilor cu destinația de locuințe, consecința indirectă a producerii evenimentelor menționate la alin. (1), cum ar fi incendiul, explozia ca urmare a producerii unui cutremur ori alunecări de teren sau alte asemenea cazuri.

Art. 22. - (1) În cazul producerii unui risc asigurat se acordă despăgubiri pentru pagubele provocate construcției cu destinația de locuință, pentru elementele construcției, precum și pentru dependințele, dotările și utilitățile aferente locuirii, numai dacă acestea fac corp comun cu construcția destinată locuirii, astfel:

1. pentru pagubele efectiv produse prin acțiunea mișcării seismice asupra locuinței;

2. pentru pagubele efectiv produse prin alunecări de teren;

3. pentru pagubele provocate de precipitații atmosferice ori topirea bruscă a zăpezii sau revărsări de cursuri de ape, care au ca efect producerea de inundații;

4. pentru pagubele produse construcțiilor, în urma pătrunderii și infiltrării apei în cazul acoperirii pe scurta durată a terenului cu un strat de apă, provenit din:

- revărsarea unui curs de apă, a unui lac sau a mării ori din formarea sau revărsarea torentelor, șuvoaielor sau puhoaielor din orice cauză, inclusiv ruperea digurilor;

- acumularea apelor provenite din precipitații atmosferice abundente sau topirea zăpezii, în zone joase, lipsite de posibilități de scurgere sau cu posibilități reduse de evacuare a apelor;

5. pentru pagubele produse construcțiilor de apele provenite din una dintre cauzele prevăzute la pct. 3 și 4, precum și de apele subterane care ies la suprafața terenului, chiar dacă stratul de apă care acoperă terenul atinge (în exterior) numai parțial construcția cu destinația de locuință și pătrunde și se infiltrează prin pereți sau prin pardoseală în interiorul acesteia;

6. pentru pagubele efectiv produse prin acțiunea cutremurelor de pământ ori a inundațiilor asupra construcției, care provoacă alunecări ale terenului care susține construcția;

7. pentru pagubele indirecte provocate locuinței, consecința directă a producerii evenimentului asigurat, dacă daunele sunt confirmate de autoritățile competente.

(2) În sensul prezentelor norme, dependințele, dotările și utilitățile aferente locuirii au înțelesurile prevăzute în Legea locuinței nr. 114/1996, republicată, cu modificările și completările ulterioare.

CAPITOLUL VIII

Riscuri excluse

Art. 23. - (1) Asigurarea obligatorie a locuințelor împotriva cutremurelor de pământ, a alunecărilor de teren ori a inundațiilor nu acoperă daunele provocate:

1.1. de inundații produse în timpul formării unor lacuri de acumulare sau în timpul schimbării artificiale a cursurilor de apă; prin timpul formării lacului de acumulare se înțelege umplerea cu apă a lacului de acumulare până la nivelul deversorului;

1.2. în cazurile de amenințare bruscă de prăbușire sau alunecare de teren, precum și în cazul imposibilității folosirii chiar prin repararea sau consolidarea clădirilor, dacă aceste fenomene au fost prilejuite, înlesnite sau agravate de săpături ori lucrări edilitare de orice fel, lucrări de prospecțiuni, explorări sau exploatări miniere sau petroliere, la suprafață sau în profunzime, indiferent de timpul trecut de la terminarea sau abandonarea lor;

1.3. de tasarea (lăsarea) terenului de fundație fie sub sarcina construcției, fie datorită altor cauze;

1.4. de formarea de crăpături în terenul de fundație sau în terenul din preajma clădirii, datorită variației de volum a terenului, ca urmare a contracției/dilatării produse de îngheț/dezgheț;

1.5. terenului care împrejmuiește locuința și care nu este asociat noțiunii de locuință și nu face obiectul asigurării;

1.6. la anexele care fac ori nu fac corp comun cu construcția cu destinația de locuință asigurată (garaje, magazii, șoproane, grajduri, jardiniere, pergole, împrejmuiri etc.), precum și la instalațiile și amenajările speciale (piscine, saune, rampe auto etc.);

1.7. la bunurile de orice fel, altele decât construcția cu destinația de locuință (bunuri sau obiecte necesare locuirii, hârtii de valoare etc.).

(2) PAID nu acordă despăgubiri pentru:

2.1. locuințe construite în zone în care organele în drept au interzis acest lucru prin acte publice sau comunicate asiguratului;

2.2. prăbușirea clădirilor exclusiv ca urmare a defectelor de construcție, chiar dacă are legătură cu producerea unui risc asigurat;

2.3. cheltuielile de cazare provizorie până la refacerea locuinței care face obiectul asigurării PAD și care a fost avariată în urma producerii unui risc acoperit.

Art. 24. - PAID este îndreptățit să nu acorde despăgubiri dacă:

1. asiguratul/contractantul nu și-a îndeplinit obligațiile decurgând din contract;

2. în declarațiile contractantului/beneficiarului sau ale reprezentanților acestuia, care au stat la baza încheierii contractului de asigurare sau care sunt făcute cu ocazia cererii de despăgubire ori cu oricare alt prilej, se constată neadevăruri, falsuri, aspecte frauduloase, exagerări sau omisiuni care conduc la inducerea în eroare a PAID ori asigurătorului care a eliberat PAD;

3. beneficiarul nu prezintă dovezi suficiente pentru justificarea dreptului său la plata despăgubirii, potrivit prevederilor art. 18 alin. (2) din Legea nr. 260/2008, republicată;

4. pagubele au fost favorizate sau agravate din culpă, pentru partea de daună care s-a mărit cu intenție de către asigurat/beneficiar ori de persoanele care locuiesc împreună cu asiguratul/beneficiarul la locuința asigurată, de prepușii asiguratului/beneficiarului, de persoanele autorizate să reprezinte beneficiarul pentru obținerea de despăgubiri ori de contractantul asigurării.

Art. 25. - (1) Se consideră culpă în producerea/mărirea pagubei numai următoarele cazuri:

a) agravarea intenționată a efectelor unui eveniment asigurat în scopul distrugerii clădirii, dacă aceste fapte rezultă din actele încheiate de organele în drept (poliția, pompierii, instanțele judecătorești etc);

b) construirea de clădiri în zone periclitate de inundații, prăbușiri și alunecări de teren, dacă organele în drept au interzis prin acte publicate sau au comunicat în scris asiguratului (înainte de construire) interdicția de a se construi în acea zonă, iar pagubele au fost produse de inundație, prăbușire sau alunecare de teren.

(2) Beneficiarii asigurării și asigurații care, după data intrării în vigoare a Legii nr. 260/2008, republicată, vor proceda la construirea, lărgirea sau modificarea locuințelor fără autorizație de construire, emisă în condițiile legii, sau cu nerespectarea autorizației respective, afectând structura de rezistență a locuințelor și favorizând expunerea la unul dintre riscurile asigurate obligatoriu, nu vor fi despăgubiți în baza asigurării obligatorii, în cazul producerii riscului asigurat.

(3) Persoanele fizice sau juridice care nu își asigură locuințele aflate în proprietate, în condițiile Legii nr. 260/2008, republicată, nu beneficiază, în cazul producerii unuia dintre dezastrele naturale definite potrivit legii, de niciun fel de despăgubiri de la bugetul de stat sau de la bugetul local pentru prejudiciile produse locuințelor.

CAPITOLUL IX

Suma asigurată

Art. 26. - (1) Suma asigurată obligatoriu reprezintă limita maximă de răspundere asumată de PAID pentru subscrierea riscurilor prevăzute la art. 2 lit. b) din Legea nr. 260/2008, republicată, pentru fiecare tip de locuință asigurată, per eveniment și în agregat, indiferent de numărul de evenimente asigurate produse pe parcursul valabilității contractului și care este precizată în PAD.

(2) După fiecare daună, suma asigurată se micșorează pentru restul perioadei de asigurare, cu începere de la data producerii oricărui eveniment asigurat, cu suma plătită drept despăgubire, asigurarea continuând cu suma asigurată rămasă.

(3) Dacă prin plata despăgubirii pentru unul sau mai multe evenimente asigurate se atinge limita maximă de despăgubire, respectiv suma asigurată pentru locuințele de tip A sau B, proprietarul este obligat să încheie o nouă asigurare obligatorie, dar numai după efectuarea tuturor reparațiilor care să satisfacă cerințele de locuit ale unei persoane sau familii.

Art. 27. - (1) Suma asigurată pentru locuințele de tip A reprezintă echivalentul în lei al sumei de 20.000 euro, potrivit cursului de schimb valutar comunicat de Banca Națională a României la data încheierii contractului de asigurare obligatorie a locuinței.

(2) Pentru locuințele de tip B, suma asigurată reprezintă echivalentul în lei al sumei de 10.000 euro, potrivit cursului de schimb valutar comunicat de Banca Națională a României la data încheierii contractului de asigurare obligatorie a locuinței.

CAPITOLUL X

Despăgubirea

Art. 28. - (1) Despăgubirile se acordă pentru pagubele produse construcțiilor cu destinația de locuințe ca urmare a producerii unuia ori a mai multor riscuri asigurate prin PAD.

(2) Stabilirea producerii unui eveniment asigurat, precizat prin PAD ca risc acoperit, se face pe baza actelor emise de instituțiile abilitate să constate potrivit legii starea de dezastru natural (cutremure de pământ, alunecări de teren sau inundații, ca fenomene naturale), respectiv autoritățile naționale de seismologie, geologie, meteorologie și/sau hidrologie, după caz.

Art. 29. - În cazul existenței mai multor PAD încheiate pentru aceeași locuință prin intermediul asigurătorilor autorizați și valabile la data producerii dezastrului natural, beneficiarul PAD nu poate încasa o despăgubire mai mare decât prejudiciul efectiv, consecință directă a riscului; în această situație, va fi valabilă cea dintâi PAD încheiată, celelalte PAD anulându-se, cu restituirea primelor de asigurare de către PAID.

Art. 30. - (1) În urma producerii unor daune totale ori parțiale la locuința asigurată, beneficiarul ori împuternicitul acestuia va formula, în scris, cererea de despăgubire către asigurătorul care a eliberat PAD în numele și în contul PAID.

(2) În cazul persoanelor care beneficiază de ajutor social, cererea de despăgubire se adresează direct PAID.

(3) Formularea în scris a cererii de despăgubire reprezintă avizare de daună și obligă asigurătorul care a eliberat PAD să deschidă dosarul de daună și să inițieze procedura de regularizare a pagubelor.

Art. 31. - Orice notificare, comunicare, avizare sau înștiințare în legătură cu PAD se consideră efectuată dacă va fi transmisă în scris, prin unul dintre următoarele mijloace: suport hârtie, formă electronică, fax etc. sau prin înmânare directă, sub semnătură.

Art. 32. - Plata despăgubirilor se va face direct de către PAID în baza centralizatorului transmis de asigurătorul care a efectuat constatarea și evaluarea prejudiciilor.

CAPITOLUL XI

Obligațiile proprietarului unei construcții cu destinație de locuință

Art. 33. - (1) Proprietarul/Administratorul/Locatorul unei construcții cu destinația de locuință are obligația să încheie câte un contract de asigurare obligatorie a locuințelor pentru fiecare locuință deținută în proprietate/administrare/locațiune și să mențină valabilitatea contractului de asigurare prin plata primelor de asigurare.

(2) Persoana fizică sau juridică ce devine proprietar/administrator/locator al unei locuințe neasigurate pentru riscurile acoperite prin asigurarea obligatorie a locuințelor este obligată să contracteze o PAD pentru acea locuință, în termen de 5 zile lucrătoare de la data la care dobândește această calitate în mod legal, respectiv de la data autentificării titlului de proprietate ori de la data desemnării ca administrator.

(3) În cazul schimbării proprietarului/administratorului/ locatorului locuinței, persoana care înstrăinează o locuință asigurată este obligată, odată cu autentificarea actului de înstrăinare, să înmâneze PAD persoanei care devine proprietară a acesteia, această operațiune fiind consemnată obligatoriu în actul de înstrăinare. Noul proprietar are obligația de a înștiința în scris despre acest fapt în termen de 5 zile lucrătoare asigurătorul care a eliberat PAD pentru locuința respectivă și de a prezenta o copie a documentului doveditor.

(4) PAD emisă pe numele asiguratului inițial rămâne valabilă până la expirarea acesteia, asigurătorul eliberând suplimentar un act adițional la PAD cu numele noului proprietar al locuinței care face obiectul contractului. Actul adițional face parte integrantă din PAD, fapt ce trebuie menționat în scris pe poliță, sub semnătura și ștampila asigurătorului autorizat care a eliberat polița.

Art. 34. - (1) Înaintea intrării în vigoare și în timpul derulării asigurării obligatorii a locuinței asiguratul are următoarele obligații:

1.1. să întrețină locuința asigurată în bune condiții și în conformitate cu dispozițiile legale în materie și cu recomandările autorităților, constructorului sau, după caz, producătorului, în scopul prevenirii producerii ori apariției oricărui eveniment asigurat;

1.2. să răspundă în scris la solicitările PAID, prin intermediul asigurătorului care a eliberat PAD, cu privire la împrejurările referitoare la risc pe care le cunoaște și să se conformeze recomandărilor făcute de PAID, prin intermediul asigurătorului care a eliberat PAD privind măsurile de prevenire a daunelor;

1.3. să comunice de îndată către PAID ori asigurătorului care a eliberat PAD dispariția interesului asigurabil în cazul încetării destinației de locuință asupra obiectului asigurat etc.

(2) În cazul producerii oricărui eveniment asigurat, asiguratul are următoarele obligații:

2.1. să înștiințeze de îndată producerea evenimentului asigurat, după caz, la unitățile de pompieri, poliție, primăria localității sau la alte organe abilitate prin lege, cele mai apropiate de locul producerii acestuia, cerând întocmirea de acte cu privire la cauzele și împrejurările producerii sau apariției evenimentului, la daunele provocate, precum și la precizarea vinovaților de eventuala mărire a pagubei;

2.2. să înștiințeze în scris PAID ori asigurătorul care a eliberat PAD, cât mai curând posibil, dar nu mai târziu de 60 de zile de la momentul în care s-a produs riscul asigurat, precizând seria, numărul și data emiterii poliței, despre producerea evenimentului, daunele suferite și mărimea probabilă a daunei;

2.3. să pună de îndată la dispoziția PAID ori a asigurătorului care a eliberat PAD toate actele încheiate de organele abilitate, documentele și evidențele necesare, precum și orice alte detalii, probe și dovezi de care dispune, referitoare la cauza și cuantumul daunelor suferite care au relevanță pentru stabilirea dreptului la despăgubire și a despăgubirii cuvenite sau care sunt solicitate de PAID ori de asigurătorul care a eliberat PAD;

2.4. să facă dovada dreptului de proprietate/administrare asupra locuinței, potrivit prevederilor art. 18 alin. (2) din Legea nr. 260/2008, republicată.

CAPITOLUL XII

Dispoziții finale

Art. 35. - Persoanele care obțin sau încearcă prin orice mijloace să obțină pe nedrept despăgubiri din asigurare sau cele care înlesnesc asemenea fapte se pedepsesc potrivit legii penale ori de câte ori fapta întrunește elementele unei infracțiuni, iar despăgubirile necuvenit obținute se recuperează de la acestea.

Comentarii

Gianina FloreaAsigurare prin banca si asigurare PAD

Ce se întâmplă în cazul în care pentru un apartament cumpărat prin Prima casă, care are deja o poliță de asigurare full făcută prin bancă și cesionată în favoarea băncii am primit înștiințarea de la asigurător că trebuie să plătim și o asigurare PAD? Adică, apartamentul este oricum asigurat prin prima asigurare, iar acum ar trebui să mai plătim încă o asigurare pentru același apartament și pentru aceleași riscuri?!? Nu pare corect, dar nu știu care ar fi soluția în acest caz... Mulțumesc...

Adauga un comentariu

Adauga un comentariu folosind contul de Facebook

Alte stiri din categoria: Educatie financiara

Cand bancile promoveaza creditele cu dobanda fixa, tu fii atent(a) la cea variabila!

De ce? Raspunsul e intuitiv: ne aflam intr-o etapa de scadere a dobanzilor, dupa ce acestea au atins un varf de crestere in 2023, din cauza inflatiei. Dobanzile fixe sunt recomandabile intr-o perioada cand nivelul acestora este redus si urmeaza un nou ciclu de detalii

Blocarea profitului din criptomonede in Blockchain este o metoda de frauda online

"Cum pot scoate banii mei profit din tranzacții cu bitcoin blocați în blockain să nu mai trimit bani înainte că mam săturat de minciuni și înșelat, vă mulțumesc de înțelegere și aștept răspuns", intreaba un cititor. "La fel prescriu mai detalii

Geolocalizarea, o masura de protectie impotriva fraudelor luata de ING Bank

ING Bank adopta o masura de protectie impotriva fraudelor online si cu cardul, in premiera pe piata bancara din Romania: geolocalizarea. Prin acest nou serviciu, disponibil in aplicatia Home Bank, ING detecteaza tranzactiile bancare facute de fraudatori, cu detalii

Mama mea de 74 de ani a facut 10 credite la IFN-uri si acum are de platit dobanzi de 4.000 de lei din pensia de 2.300 de lei. Ce pot sa fac?

„Mama mea, in varsta de 74 de ani, cu afectiuni neuronale nediagnosticate legal (pentru ca refuza un control ce ar putea duce la internarea ei, are 9 pisici de crescut) m-a anuntat ca a contractat peste 10 credite de la 10 IFN-uri si are de platit 4.000 de lei pe luna doar dobanzi din detalii

- Am luat 38 de milioane de la Credit Prime si platesc in fiecare luna 13 milioane. E normal?

- Ce pot sa fac daca am fost inselat pe site-ul OLX si mi s-au furat banii din contul bancar?

- Probleme cu aplicatia First Bank. Banca va fi preluata de Intesa Sanpaolo Bank

- Care este procedura de recuperare a banilor in cazul unei insalaciuni online cu investitii in criptomonede?

- Unde reclam IFN-urile, daca nu au respectat gradul de indatorare la credite?

- Ce sunt banii electronici (digitali)?

- Ce fac daca am primit o oferta de creditare de la o persoana?

- Pot sa scap de creditele de la IFN-uri prin refinantare?

- Am cerut la Hora Credit un imprumut cu 0% dobanda, dar am primit o linie de credit cu dobanda mare. Ce pot sa fac?

- Cum pot sa depun bancnote euro la bancomatele ING?

Profil de Bancher

-

Emil Vonvea, Director General Adjunct (Aria Risc)

Garanti BBVA

Detine functia de director general adjunct la ... vezi profil

Criza COVID-19

- In majoritatea unitatilor BRD se poate intra fara certificat verde

- La BCR se poate intra fara certificat verde

- Firmele, obligate sa dea zile libere parintilor care stau cu copiii in timpul pandemiei de coronavirus

- CEC Bank: accesul in banca se face fara certificat verde

- Cum se amana ratele la creditele Garanti BBVA

Topuri Banci

- Topul bancilor dupa active si cota de piata in perioada 2022-2015

- Topul bancilor cu cele mai mici dobanzi la creditele de nevoi personale

- Topul bancilor la active in 2019

- Topul celor mai mari banci din Romania dupa valoarea activelor in 2018

- Topul bancilor dupa active in 2017

Asociatia Romana a Bancilor (ARB)

- Băncile din România nu au majorat comisioanele aferente operațiunilor în numerar

- Concurs de educatie financiara pentru elevi, cu premii in bani

- Creditele acordate de banci au crescut cu 14% in 2022

- Romanii stiu educatie financiara de nota 7

- Gradul de incluziune financiara in Romania a ajuns la aproape 70%

ROBOR

- ROBOR: ce este, cum se calculeaza, ce il influenteaza, explicat de Asociatia Pietelor Financiare

- ROBOR a scazut la 1,59%, dupa ce BNR a redus dobanda la 1,25%

- Dobanzile variabile la creditele noi in lei nu scad, pentru ca IRCC ramane aproape neschimbat, la 2,4%, desi ROBOR s-a micsorat cu un punct, la 2,2%

- IRCC, indicele de dobanda pentru creditele in lei ale persoanelor fizice, a scazut la 1,75%, dar nu va avea efecte imediate pe piata creditarii

- Istoricul ROBOR la 3 luni, in perioada 01.08.1995 - 31.12.2019

Taxa bancara

- Normele metodologice pentru aplicarea taxei bancare, publicate de Ministerul Finantelor

- Noul ROBOR se va aplica automat la creditele noi si prin refinantare la cele in derulare

- Taxa bancara ar putea fi redusa de la 1,2% la 0,4% la bancile mari si 0,2% la cele mici, insa bancherii avertizeaza ca indiferent de nivelul acesteia, intermedierea financiara va scadea iar dobanzile vor creste

- Raiffeisen anunta ca activitatea bancii a incetinit substantial din cauza taxei bancare; strategia va fi reevaluata, nu vor mai fi acordate credite cu dobanzi mici

- Tariceanu anunta un acord de principiu privind taxa bancara: ROBOR-ul ar putea fi inlocuit cu marja de dobanda a bancilor

Statistici BNR

- Deficitul contului curent după primele două luni, mai mare cu 25%

- Deficitul contului curent, -0,39% din PIB după prima lună a anului

- Deficitul contului curent, redus cu 17%

- Inflatia a încheiat anul 2023 la 6,61%, semnificativ sub prognoza oficială

- Deficitul contului curent, redus cu o cincime după primele zece luni ale anului

Legislatie

- Legea nr. 311/2015 privind schemele de garantare a depozitelor şi Fondul de garantare a depozitelor bancare

- Rambursarea anticipata a unui credit, conform OUG 50/2010

- OUG nr.21 din 1992 privind protectia consumatorului, actualizata

- Legea nr. 190 din 1999 privind creditul ipotecar pentru investiții imobiliare

- Reguli privind stabilirea ratelor de referinţă ROBID şi ROBOR

Lege plafonare dobanzi credite

- BNR propune Parlamentului plafonarea dobanzilor la creditele bancilor intre 1,5 si 4 ori peste DAE medie, in functie de tipul creditului; in cazul IFN-urilor, plafonarea dobanzilor nu se justifica

- Legile privind plafonarea dobanzilor la credite si a datoriilor preluate de firmele de recuperare se discuta in Parlament (actualizat)

- Legea privind plafonarea dobanzilor la credite nu a fost inclusa pe ordinea de zi a comisiilor din Camera Deputatilor

- Senatorul Zamfir, despre plafonarea dobanzilor la credite: numai bou-i consecvent!

- Parlamentul dezbate marti legile de plafonare a dobanzilor la credite si a datoriilor cesionate de banci firmelor de recuperare (actualizat)

Anunturi banci

- Bancile comunica automat cu ANAF situatia popririlor

- BRD bate recordul la credite de consum, in ciuda dobanzilor mari, si obtine un profit ridicat

- CEC Bank a preluat Fondul de Garantare a Creditului Rural

- BCR aproba credite online prin aplicatia George, dar contractele se semneaza la banca

- Aplicatia Eximbank, indisponibila temporar

Analize economice

- România - prima în UE la inflație, prin efect de bază

- Deficitul comercial lunar a revenit peste cota de 2 miliarde euro

- România, 78% din media UE la PIB/locuitor în 2023

- România - prima în UE la inflație, prin efect de bază

- Inflația anuală, în scădere la 7,23%

Ministerul Finantelor

- Datoria publică, imediat sub pragul de 50% din PIB la începutul anului 2024

- Deficitul bugetar, deja -1,67% din PIB după primele două luni

- Datoria publică, sub pragul de 50% din PIB la finele anului 2023

- Deficitul bugetar, din ce în ce mai mare la început de an

- Deficitul bugetar după 8 luni, încă mai mare față de rezultatul din anul trecut

Biroul de Credit

- FUNDAMENTAREA LEGALITATII PRELUCRARII DATELOR PERSONALE IN SISTEMUL BIROULUI DE CREDIT

- BCR: prelucrarea datelor personale la Biroul de Credit

- Care banci si IFN-uri raporteaza clientii la Biroul de Credit

- Ce trebuie sa stim despre Biroul de Credit

- Care este procedura BCR de raportare a clientilor la Biroul de Credit

Procese

- Un client Credius obtine in justitie anularea creditului, din cauza dobanzii prea mari

- Hotararea judecatoriei prin care Aedificium, fosta Raiffeisen Banca pentru Locuinte, si statul sunt obligati sa achite unui client prima de stat

- Decizia Curtii de Apel Bucuresti in procesul dintre Raiffeisen Banca pentru Locuinte si Curtea de Conturi

- Vodafone, obligata de judecatori sa despagubeasca un abonat caruia a refuzat sa-i repare un telefon stricat sau sa-i dea banii inapoi (decizia instantei)

- Taxa de reziliere a abonamentului Vodafone inainte de termen este ilegala (decizia definitiva a judecatorilor)

Stiri economice

- Inflația anuală a revenit la nivelul de la finele anului anterior

- Pensia reală de asigurări sociale de stat a crescut anul trecut cu 2,9%

- Producția de cereale boabe pe 2023, cu o zecime mai mare față de anul precedent

- România, țara UE cu cea mai mare creștere a costului salarial

- Deficitul comercial în prima lună a anului, la cea mai mică valoare din septembrie 2021 încoace

Statistici

- Care este valoarea salariului minim brut si net pe economie in 2024?

- Cat va fi salariul brut si net in Romania in 2024, 2025, 2026 si 2027, conform prognozei oficiale

- România, pe ultimul loc în UE la evoluția productivității muncii în agricultură

- INS: Veniturile romanilor au crescut anul trecut cu 10%. Banii de mancare, redistribuiti cu precadere spre locuinta, transport si haine

- Inflatia anuala - 13,76% in aprilie 2022 si va ramane cu doua cifre pana la mijlocul anului viitor

FNGCIMM

- Programul IMM Invest continua si in 2021

- Garantiile de stat pentru credite acordate de FNGCIMM au crescut cu 185% in 2020

- Programul IMM invest se prelungeste pana in 30 iunie 2021

- Firmele pot obtine credite bancare garantate si subventionate de stat, pe baza facturilor (factoring), prin programul IMM Factor

- Programul IMM Leasing va fi operational in perioada urmatoare, anunta FNGCIMM

Calculator de credite

- ROBOR la 3 luni a scazut cu aproape un punct, dupa masurile luate de BNR; cu cat se reduce rata la credite?

- In ce mall din sectorul 4 pot face o simulare pentru o refinantare?

Noutati BCE

- Acord intre BCE si BNR pentru supravegherea bancilor

- Banca Centrala Europeana (BCE) explica de ce a majorat dobanda la 2%

- BCE creste dobanda la 2%, dupa ce inflatia a ajuns la 10%

- Dobânda pe termen lung a continuat să scadă in septembrie 2022. Ecartul față de Polonia și Cehia, redus semnificativ

- Rata dobanzii pe termen lung pentru Romania, in crestere la 2,96%

Noutati EBA

- Bancile romanesti detin cele mai multe titluri de stat din Europa

- Guidelines on legislative and non-legislative moratoria on loan repayments applied in the light of the COVID-19 crisis

- The EBA reactivates its Guidelines on legislative and non-legislative moratoria

- EBA publishes 2018 EU-wide stress test results

- EBA launches 2018 EU-wide transparency exercise

Noutati FGDB

- Banii din banci sunt garantati, anunta FGDB

- Depozitele bancare garantate de FGDB au crescut cu 13 miliarde lei

- Depozitele bancare garantate de FGDB reprezinta doua treimi din totalul depozitelor din bancile romanesti

- Peste 80% din depozitele bancare sunt garantate

- Depozitele bancare nu intra in campania electorala

CSALB

- La CSALB poti castiga un litigiu cu banca pe care l-ai pierde in instanta

- Negocierile dintre banci si clienti la CSALB, in crestere cu 30%

- Sondaj: dobanda fixa la credite, considerata mai buna decat cea variabila, desi este mai mare

- CSALB: Romanii cu credite caută soluții pentru reducerea ratelor. Cum raspund bancile

- O firma care a facut un schimb valutar gresit s-a inteles cu banca, prin intermediul CSALB

First Bank

- Ce trebuie sa faca cei care au asigurare la credit emisa de Euroins

- First Bank este reprezentanta Eurobank in Romania: ce se intampla cu creditele Bancpost?

- Clientii First Bank pot face plati prin Google Pay

- First Bank anunta rezultatele financiare din prima jumatate a anului 2021

- First Bank are o noua aplicatie de mobile banking

Noutati FMI

- FMI: criza COVID-19 se transforma in criza economica si financiara in 2020, suntem pregatiti cu 1 trilion (o mie de miliarde) de dolari, pentru a ajuta tarile in dificultate; prioritatea sunt ajutoarele financiare pentru familiile si firmele vulnerabile

- FMI cere BNR sa intareasca politica monetara iar Guvernului sa modifice legea pensiilor

- FMI: majorarea salariilor din sectorul public si legea pensiilor ar trebui reevaluate

- IMF statement of the 2018 Article IV Mission to Romania

- Jaewoo Lee, new IMF mission chief for Romania and Bulgaria

Noutati BERD

- Creditele neperformante (npl) - statistici BERD

- BERD este ingrijorata de investigatia autoritatilor din Republica Moldova la Victoria Bank, subsidiara Bancii Transilvania

- BERD dezvaluie cat a platit pe actiunile Piraeus Bank

- ING Bank si BERD finanteaza parcul logistic CTPark Bucharest

- EBRD hails Moldova banking breakthrough

Noutati Federal Reserve

- Federal Reserve anunta noi masuri extinse pentru combaterea crizei COVID-19, care produce pagube "imense" in Statele Unite si in lume

- Federal Reserve urca dobanda la 2,25%

- Federal Reserve decided to maintain the target range for the federal funds rate at 1-1/2 to 1-3/4 percent

- Federal Reserve majoreaza dobanda de referinta pentru dolar la 1,5% - 1,75%

- Federal Reserve issues FOMC statement

Noutati BEI

- BEI a redus cu 31% sprijinul acordat Romaniei in 2018

- Romania implements SME Initiative: EUR 580 m for Romanian businesses

- European Investment Bank (EIB) is lending EUR 20 million to Agricover Credit IFN

Mobile banking

- Comisioanele BRD pentru MyBRD Mobile, MyBRD Net, My BRD SMS

- Termeni si conditii contractuale ale serviciului You BRD

- Recomandari de securitate ale BRD pentru utilizatorii de internet/mobile banking

- CEC Bank - Ghid utilizare token sub forma de card bancar

- Cinci banci permit platile cu telefonul mobil prin Google Pay

Noutati Comisia Europeana

- Avertismentul Comitetului European pentru risc sistemic (CERS) privind vulnerabilitățile din sistemul financiar al Uniunii

- Cele mai mici preturi din Europa sunt in Romania

- State aid: Commission refers Romania to Court for failure to recover illegal aid worth up to €92 million

- Comisia Europeana publica raportul privind progresele inregistrate de Romania in cadrul mecanismului de cooperare si de verificare (MCV)

- Infringements: Commission refers Greece, Ireland and Romania to the Court of Justice for not implementing anti-money laundering rules

Noutati BVB

- BET AeRO, primul indice pentru piata AeRO, la BVB

- Laptaria cu Caimac s-a listat pe piata AeRO a BVB

- Banca Transilvania plateste un dividend brut pe actiune de 0,17 lei din profitul pe 2018

- Obligatiunile Bancii Transilvania se tranzactioneaza la Bursa de Valori Bucuresti

- Obligatiunile Good Pople SA (FRU21) au debutat pe piata AeRO

Institutul National de Statistica

- Comerțul cu amănuntul, în expansiune la început de an

- România, pe locul 2 în UE la creșterea comerțului cu amănuntul în ianuarie 2024

- Comerțul cu amănuntul, în creștere cu 1,9% pe anul 2023

- Comerțul cu amănuntul, în creștere pe final de an

- Comerțul cu amănuntul, stabilizat la +2% față de anul anterior

Informatii utile asigurari

- Data de la care FGA face plati pentru asigurarile RCA Euroins: 17 mai 2023

- Asigurarea împotriva dezastrelor, valabilă și in caz de faliment

- Asiguratii nu au nevoie de documente de confirmare a cutremurului

- Cum functioneaza o asigurare de viata Metropolitan pentru un credit la Banca Transilvania?

- Care sunt documente necesare pentru dosarul de dauna la Cardif?

ING Bank

- La ING se vor putea face plati instant din decembrie 2022

- Cum evitam tentativele de frauda online?

- Clientii ING Bank trebuie sa-si actualizeze aplicatia Home Bank pana in 20 martie

- Obligatiunile Rockcastle, cel mai mare proprietar de centre comerciale din Europa Centrala si de Est, intermediata de ING Bank

- ING Bank transforma departamentul de responsabilitate sociala intr-unul de sustenabilitate

Ultimele Comentarii

-

nevoia de banci

De ce credeti ca acum nu mai avem nevoie de banci si firme de asigurari? Pentru ca acum avem ... detalii

-

Mda

ACUM nu e nevoie de asa ceva .. acum vreo 20 de ani era nevoie ... ACUM de fapt nu mai e asa multa ... detalii

-

oprire pe salariu garanti bank

mi sa virat 2500de lei din care a fost oprit 850 de lei urmand sa mi se deblocheze restul sumei ... detalii

-

Amânare rate

Buna ziua, Am rămas în urma cu ratele , va rog frumos sa ma ajutați cumva , soțul a pierdut ... detalii

-

Am depus bani și nu mi au intrat in cont

Sa se rezolve ... detalii