Ce prevede Programul National de Reforma in sectorul financiar

![]() Autor: Bancherul.ro

Autor: Bancherul.ro

2011-05-03 22:04

Programul National de Reforma, adoptat recent de guvern, prvede si "Asigurarea unei funcţionări adecvate şi stabile pentru sectorul financiar":

"În perioada 2009-2010, stabilitatea financiară a României s-a confruntat cu provocări semnificative, dar a rămas robustă. Capitalizarea băncilor s-a majorat la niveluri confortabile, iar lichiditatea s-a menţinut la valori corespunzătoare.

Capitalul suplimentar necesar a provenit în exclusivitate de la acţionarii băncilor. Romania nu a folosit bani publici în susţinerea sectorului bancar pe durata crizei, apelând pro-activ la stimularea capitalizării şi măsuri de reglementare.

Raportul de solvabilitate calculat la nivel agregat se situează la un nivel confortabil (14,7 la sută, decembrie 2010), toate instituţiile de credit prezentând un raport de solvabilitate individual de peste 11 la sută.

Rezultatele celui mai recent exerciţiu de testare a rezistenţei băncilor la şocuri economice au arătat că indicatorul de solvabilitate şi rata fondurilor proprii de nivel 1 s-ar diminua cu maxim 3,5 puncte procentuale în cazul puţin probabil ca scenariul advers luat în considerare să se materializeze.

Profitabilitatea sectorului bancar a fost afectată în 2010. Restrângerea în termeni reali a creditului acordat sectorului privat, precum şi deteriorarea calităţii portofoliului de credite au contribuit negativ la evoluţia veniturilor nete din dobânzi ale băncilor. Scăderea apetitului pentru risc, reflectată prin întărirea standardelor de creditare ale instituţiilor de credit şi prin orientarea acestora către investiţii cu risc redus, a avut un impact negativ asupra profitabilităţii, pe fondul unui proces puternic de dezintermediere.

După ce în 2009, sectorul bancar românesc a înregistrat rezultate financiare pozitive (+193 milioane euro), pe ansamblul anului 2010 au fost raportate pierderi (71 milioane euro), cauzate în principal de majorarea provizioanelor, ca urmare a accentuării riscului de credit.

Încheierea anului 2010 cu pierdere nu este o caracteristică generalizată a sectorului bancar românesc. Principalele bănci de dimensiuni mijlocii şi mari s-au menţinut şi în 2010 în teritoriu pozitiv în ceea ce priveşte profitabilitatea.

Calitatea portofoliului de credite s-a deteriorat în 2010. Rata creditelor neperformante (5) a crescut de la 7,89 la sută la 11,85 la sută (decembrie 2009 - decembrie 2010). Pe măsură ce creşterea economică va câştiga în consistenţă, este de aşteptat că presiunea asupra calităţii activelor bancare se va diminua. Banca Naţională a României (BNR) îşi va continua atitudinea prudentă, monitorizând ca nivelul provizioanelor să se menţină la valori adecvate care să poată acoperi riscurile aşteptate, iar nivelul de solvabilitate să rămână la praguri confortabile pentru a permite acoperirea eventualelor pierderi neaşteptate.

Evolutia creditelor neperformante ramane preocuparea majora pe termen scurt

Evoluţia viitoare a creditelor neperformante (având în vedere decalajul de timp între acestea şi creşterea economică aşteptată în 2011), precum şi provocările generate de creditarea în valută acordată debitorilor neprotejaţi la riscul valutar, rămân însă preocupările majore pe termen scurt.

Pe termen mediu, principalele provocări sunt schimbarea modelului de business al sectorului bancar în contextul conturării unui tipar sustenabil al creşterii economice diferit de modelul anterior de creştere, precum şi prin raport cu

modificările prezente şi viitoare în cadrul de reglementare şi supraveghere al sectorului financiar la nivelul UE, alături de creşterea gradului de cultură financiară a populaţiei, pentru a preveni eventuale viitoare evoluţii nesustenabile ale fluxurilor de credit.

BNR consideră creditarea în valută ca fiind o problemă atât de stoc, cât şi de flux

BNR consideră creditarea în valută ca fiind o problemă atât de stoc, cât şi de flux. BNR va monitoriza atent evoluţia creditării în valută şi va lua măsurile necesare pentru a se asigura că acordarea creditelor în valută se realizează astfel încât riscurile aferente debitorilor neacoperiţi la

riscul valutar să fie acoperite în mod corespunzător şi reflectate cu acurateţe în costurile şi preţurile serviciilor financiare.

BNR a luat de timpuriu (începând dinainte de 2004) măsuri pentru diminuarea ritmului alert al creditului în valută, folosind un spectru larg de instrumente: prudenţiale, de politică monetară şi administrative (6). Măsurile adoptate s-au dovedit eficiente, însă eficienţa lor a fost limitată în timp şi datorită mobilităţii depline a capitalurilor, experienţă

similară cu a altor ţări.

În acest context, este necesară o abordare unitară la nivel european sau internaţional, măsurile luate la nivel naţional (vizând în special debitorii şi subsidiarele locale ale băncilor străine) trebuind să fie completate printr-o evaluare şi gestiune a riscului ameliorate, traduse în angajamente asumate de băncile-mamă, precum şi de o cooperare sporită şi eficientizată între autorităţile de supraveghere şi reglementare din ţările gazdă şi cele de origine.

Înfiinţarea Comitetului European pentru Risc Sistemic poate constitui premisele necesare unei astfel de abordări, împreună cu sporirea concentrării asupra definirii şi aplicării coerente la nivelul UE a unui cadru de măsuri macroprudenţiale.

Creditarea in lei trebuie sa devina preponderenta

Revenirea creditării trebuie să aibă loc pe principii sustenabile, în care rolul creditării în monedă naţională să devină preponderent. Aparatul acroprudenţial va fi utilizat pentru asigurarea unei asemenea evoluţii.

Gradul mare de îndatorare a populaţiei sugerează că băncile trebuie să-şi concentreze activitatea de creditare spre sectorul companiilor nefinanciare. În acest context, este necesară continuarea procesului de consolidare fiscală pentru ca evicţiunea sectorului privat de la

resursele băncilor să se diminueze.

Drepturi pentru creditori in cazul restructurarii unei banci

Prin modificările şi completările aduse prevederilor Ordonanţei de urgenţă a Guvernului (OUG) nr. 99/2006 prin OUG nr. 26/2010, a fost introdus principiul potrivit căruia adoptarea măsurilor de restructurare a unei instituţii de credit trebuie să asigure creditorilor acesteia un tratament care să nu fie mai puţin favorabil decât dacă instituţia în cauză ar fi intrat direct în faliment, în absenţa

măsurilor de restructurare.

Astfel, creditorii şi orice persoană ce se consideră prejudiciată prin măsurile respective se pot adresa instanţei judecătoreşti pentru repararea prejudiciului, cuantumul despăgubirilor fiind limitat la diferenţa dintre valoarea estimativă care ar fi fost obţinută de creditor dacă instituţia de credit ar fi intrat direct în lichidare/faliment şi valoarea efectiv obţinută pentru creanţa sa în procedura lichidării instituţiei de credit, ulterior aplicării măsurilor de restructurare.

Fond special pentru despagubirea deponentilor

Pe de altă parte, OUG nr.131/2010 pentru modificarea şi completarea Ordonanţei Guvernului nr. 39/1996 privind înfiinţarea şi funcţionarea Fondului de garantare a depozitelor în sistemul bancar - FGDSB (republicată) a asigurat reglementarea condiţiilor referitoare la constituirea, administrarea şi utilizarea fondului special pentru despăgubirea persoanelor prejudiciate prin

măsurile dispuse şi implementate în cursul administrării speciale, a cărui gestionare va fi realizată de FGDSB.

De asemenea, OUG nr.131/2010 a asigurat continuarea procesului de întărire a încrederii deponenţilor în sistemul bancar prin măsuri vizând, pe de o parte, creşterea nivelului plafonului de garantare a depozitelor de la 50.000 euro la 100.000 euro începând cu 31 decembrie 2010 şi,

pe de altă parte, consolidarea poziţiei schemei de garantare a depozitelor din România prin:

- eliminarea din categoria resurselor financiare ale schemei de garantare a depozitelor a liniilor de credit stand-by (resurse de tip ex-post) acordate de către instituţiile de credit; această modificare adusă modului de finanţare a Fondului este realizată pe fondul creşterii resurselor efective (ex-ante), prin creşterea contribuţiei anuale (în cadrul intervalului prevăzut de legislaţie) şi a gradului ţintă de acoperire;

- revizuirea criteriilor de eligibilitate pentru membrii Consiliului de Administraţie al Fondului, astfel încât niciunul dintre membrii acestui for să nu deţină în cadrul vreunei instituţii de credit calitatea de angajat sau director, membru al consiliului de administraţie, comitetului de supraveghere ori directoratului acesteia.

Tranziţie lină de la RAS (Romanian Accounting Standards) la IFRS

Pentru punerea în aplicare a angajamentului asumat de autorităţile române Ministerul Finanţelor Publice (MFP) - BNR faţă de organismele europene şi internaţionale, referitor la adoptarea cadrului legislativ necesar pentru implementarea cuprinzătoare a IFRS (International Financial Reporting Standards) de către sectorul bancar începând cu anul 2012, la nivelul BNR au fost întreprinse o serie de măsuri şi acţiuni, fiind urmărită de asemenea o tranziţie lină de la RAS (Romanian Accounting Standards) la IFRS în sensul consolidării nivelurilor de capitalizare şi lichiditate efective înregistrate înaintea schimbării sistemului contabil de referinţă:

- ca urmare a întâlnirilor trilaterale MFP - BNR - Asociaţia Română a Băncilor (ARB) organizate în cursul anului 2009 s-a agreat ca trecerea la aplicarea efectivă a IFRS să fie

precedată de o perioadă de tranziţie de 3 ani (2009, 2010, 2011), în care toate instituţiile de credit sunt obligate să întocmească 2 seturi de situaţii financiare, respectiv unul conform cu directivele europene (set oficial), iar cel de-al doilea conform IFRS, obţinut prin retratarea informaţiilor prezentate în situaţiile financiare conforme cu directivele europene; aceste aspecte sunt reglementate prin Ordinul BNR nr. 15/2009;

- elaborarea de către BNR a “Strategiei pentru implementarea IFRS de către instituţiile de credit” ca bază a contabilităţii şi pentru întocmirea situaţiilor financiare individuale, în care sunt prevăzute principalele acţiuni şi măsuri ce trebuie întreprinse la nivelul entităţilor

implicate (BNR, instituţii de credit, MFP), precum şi principiile, cerinţele şi implicaţiile specifice adoptării noilor standarde contabile; prin Ordinul BNR nr. 9/2010 se stabileşte obligativitatea aplicării IFRS ca bază a contabilităţii şi pentru întocmirea situaţiilor financiare individuale, începând cu anul 2012, precum şi obligativitatea elaborării de către fiecare instituţie de credit de planuri de măsuri pentru punerea în aplicare a Strategiei,

informarea periodică a BNR privind modul de îndeplinire a acestora, prezentarea dificultăţilor întâmpinate, obiective generale şi punctuale;

- emiterea Ordinului BNR nr. 27/2010 care reglementează ţinerea evidenţei contabile conform tratamentelor IFRS;

- participarea, în prima jumătate a anului 2011, la lucrările grupurilor de lucru organizate la nivelul Comisiei de Contabilitate din cadrul ARB care are ca sarcină elaborarea de monografii contabile comparative, în vederea punerii la dispoziţia MFP în scopul facilitării înţelegerii diferenţelor de tratament contabil, pentru luarea eventualelor decizii din perspectiva modificării Codului fiscal;

- actualizarea, în cursul anului 2011, a cadrului de raportare (contabil, prudenţial, statistic) din perspectiva introducerii noilor standarde contabile; în acest sens, potrivit angajamentelor asumate prin noul acord de tip preventiv, până la finele lunii iunie a.c., BNR urmează să emită propuneri de filtre prudenţiale care să asigure în continuare o politică prudentă în ceea ce priveşte solvabilitatea, provizioanele şi rezervele bancare,

precum şi implementarea la timp a IFRS, în anul 2012.

Neadoptarea iniţiativelor legislative privind falimentul persoanelor fizice sau de recuperare a creanţelor

Pe lângă angajamentul menţionat, obligaţiile asumate de autorităţile române prin noul acord de tip preventiv referitoare la sectorul financiar au drept obiectiv principal consolidarea în continuare a sistemului bancar şi continuarea reformelor iniţiate ca urmare a aplicării măsurilor prevăzute în acordul precedent.

Acestea privesc, în special:

- modificarea legislaţiei în sensul permiterii utilizării resurselor FGDSB pentru finanţarea (inclusiv prin emiterea de garanţii) a măsurilor de restructurare autorizate de BNR

referitoare la transferul de depozite, inclusiv în cadrul operaţiunilor de transfer de active şi asumare de pasive, dacă această măsură este mai puţin costisitoare decât plata despăgubirilor aferente depozitelor garantate;

- elaborarea de proceduri necesare implementării noilor atribuţii ale băncii centrale şi ale FGDSB în domeniul restructurării instituţiilor de credit, precum şi asigurarea accesului imediat al FGDSB la fondurile guvernamentale, dacă este nevoie;

- asigurarea consecvenţei prevederilor actelor normative componente ale cadrului legal privind lichidarea instituţiilor de credit;

- lărgirea de către BNR a ariei de cuprindere a instrumentelor acceptate ca garanţii în cadrul operaţiunilor de refinanţare prin includerea obligaţiunilor emise de instituţiile financiare internaţionale cotate la Bursa de Valori Bucureşti şi a Eurobond-urilor guvernamentale;

- stabilirea unui tratament prudenţial al deţinerilor temporare de participaţii, obţinute ca urmare a restructurării creditelor acordate, care să nu conducă la slăbirea poziţiei financiare

a băncilor;

- monitorizarea creditelor în devize şi luarea măsurilor necesare pentru ca valoarea acestora să reflecte riscul acordării lor debitorilor expuşi riscului valutar;

- neadoptarea iniţiativelor legislative privind falimentul persoanelor fizice sau de recuperare a creanţelor, care ar putea submina disciplina debitorilor.

Solutie europeana pentru taxarea bancilor

România este de acord cu aplicarea unei soluţii europene în ceea ce priveşte taxarea sistemului financiar, cu preferinţă pentru un levy şi mai puţin o taxă pe tranzacţii sau activitate, cu condiţia ca aceasta să nu aibă scop de maximizare a veniturilor fiscale, ci să vizeze acumularea intr-un fond nebugetar a unor resurse menite sa contribuie la asigurarea stabilităţii financiare în viitor, adresând în special rezolvarea situaţiei băncilor cu probleme (addressing bank resolution).

Cu toate acestea, nu suntem de acord cu o taxă pe activitate sau tranzacţii fără evaluarea impactului

cumulat al mai multor tipuri de taxe potenţiale asupra băncilor mamă şi subsidiarelor acestora în condiţiile întăririi cerinţelor de capital prin introducerea standardelor Basel III şi CRD IV, pentru a evita delocalizarea si distorsionarea contribuţiei intermedierii financiare la reluarea creşterii

economice sustenabile în economia reală.

Planul pentru situatii neprevazute

În situaţia în care măsurile preventive şi de intervenţie timpurie adoptate de BNR în scopul evitării manifestării riscului sistemic în cadrul sectorului bancar s-ar dovedi insuficiente pentru contracararea incidenţei eventualelor turbulenţe financiare asupra instituţiilor de credit de

importanţă sistemică, menţinerea stabilităţii financiare va fi asigurată prin aplicarea planului pentru situaţii neprevăzute.

Planul pentru situaţii neprevăzute indică cazurile care reclamă intervenţia autorităţii de supraveghere şi descrie politicile şi procedurilor de rezoluţie, care pot ghida procesul de gestiune a unei eventuale crize bancare în ţara noastră.

Scopul principal al acestui plan este asigurarea unui cadru operaţional care să permită reacţia promptă a BNR în

cazul iminenţei unei situaţii de criză, prin mecanisme proprii de reglementare, monitorizare şi control, astfel încât să se limiteze propagarea evenimentului cu potenţial sistemic la nivelul economiei reale, inclusiv a deponenţilor.

Având în vedere că, majoritatea instituţiilor de credit care îşi desfăşoară activitatea în ţara noastră sunt filiale ale unor importante grupuri bancare europene, conţinutul procedurilor care formează planul pentru situaţii neprevăzute trebuie armonizat cu prevederile viitorului cadru european pentru redresarea şi soluţionarea băncilor problemă, odată ce acesta din urmă va fi adoptat sub forma unei directive de profil (propunerea legislativă urmează a fi emisă în a doua jumătate a anului curent).

Pornind de la reperele principale ale recentelor comunicări emise de Comisia Europeană pe această temă, direcţiile de

acţiune pe care BNR şi le propune în privinţa planului pentru situaţii neprevăzute sunt următoarele:

- crearea unui mecanism de identificare a băncilor de importanţă sistemică, care să răspundă cerinţelor testului interesului public privind stabilitatea financiară;

- actualizarea setului de politici corective şi a instrumentelor de rezoluţie, prin aderarea la viitorul proces de armonizare a standardelor de soluţionare a băncilor-problemă în cazul grupurilor bancare transfrontaliere; în acest sens, se va urmări integrarea principiului ieşirii

ordonate din piaţă a oricărei instituţii bancare neviabile, indiferent de tipul sau dimensiunea acesteia, fără a face apel la fonduri publice pentru menţinerea stabilităţii financiare;

- dezvoltarea cadrului de comunicare externă pentru situaţii cu risc ridicat la adresa stabilităţii financiare, în vederea îmbunătăţirii capacităţii de prevenire a apariţiei sau de limitare a propagării unui fenomen de panică în rândul creditorilor băncilor.

(5) Calculată ca raport (A/B) între: A= expunere brută aferentă creditelor nebancare şi dobânzilor în cazul cărora

serviciul datoriei este mai mare de 90 zile şi/sau în cazul cărora au fost iniţiate proceduri judiciare faţă de operaţiune

sau faţă de debitor, şi B=Total credite şi dobânzi clasificate, aferente creditelor nebancare, exclusiv elementele în

afara bilanţului.

(6) Ne referim aici la persuasiune morală, limitări ale ponderii creditului în valoarea garanţiei şi ale ponderii serviciului datoriei în venitul lunar net, diferenţiat pentru creditele de consum şi imobiliare, cu o abordare extinsă şi în cazul instituţiilor financiare nebancare, rezerve minime obligatorii diferenţiate (şi crescătoare) pentru pasivele în valută vs. cele în lei, limite privind expunerile agregate (relativ la fondurile proprii) ale instituţiilor de credit faţă de debitorii neacoperiţi la riscul valutar, coeficienţi de testare la stres mai restrictivi pentru creditele acordate în valută (cu

coeficienţi semnificativ mai mari în cazul creditelor în dolari sau franci elveţieni), solicitări de majorare a

capitalizării în cazul instituţiilor de credit cu expunere foarte mare pe creditele în valută sau cu o pondere a creditelor

în valoarea garanţiilor mai ridicată la nivelul sistemului.

Comentarii

Adauga un comentariu

Adauga un comentariu folosind contul de Facebook

Alte stiri din categoria: Analiza

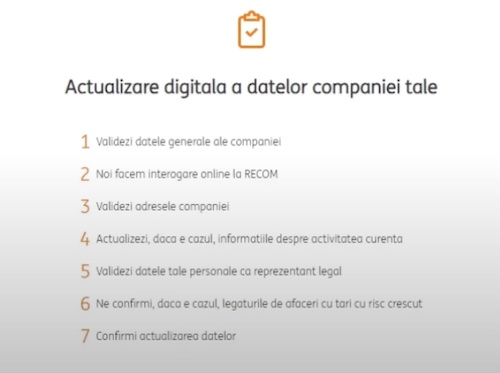

La care banci se poate face actualizarea online a datelor de catre firme

Actualizarea online a datelor firmelor, pe site-urile sau in aplicatiile bancilor, este posibila la doar trei institutii de credit, la restul fiind nevoie de prezenta intr-o sucursala. ING Bank a anuntata ca a introdus opțiunea de actualizare a datelor 100% detalii

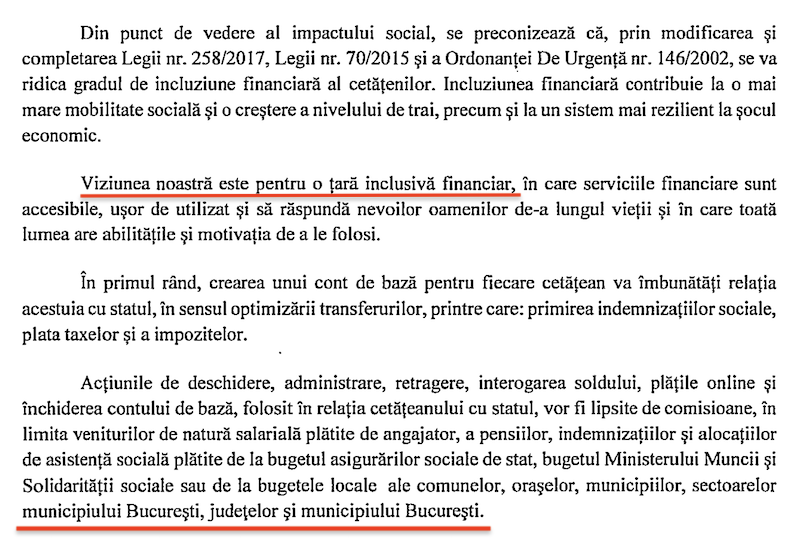

Conturi bancare gratuite pentru incasarea salariului, pensiei si indemnizatiilor sociale. Dar cine poate sa-si faca unul?

Legea care permite in prezent celor fara conturi bancare sa-si deschida unul nou, denumit cont de baza, fara comisioane de deschidere, inchidere si retragere numerar la bancomat, a fost modificata de Parlament. Noua varianta a acestei legi, care mai asteapta detalii

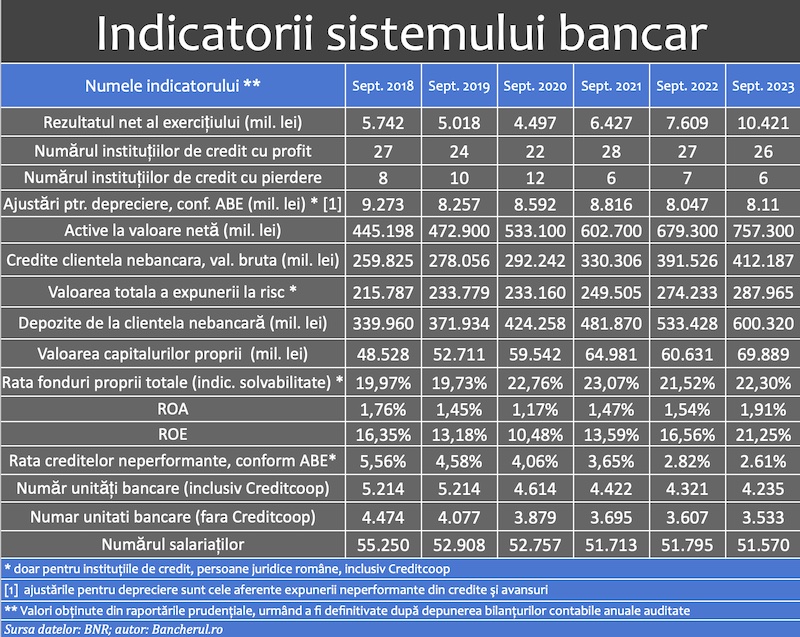

Indicatorii sistemului bancar la finalul trimestrului 3 din 2023

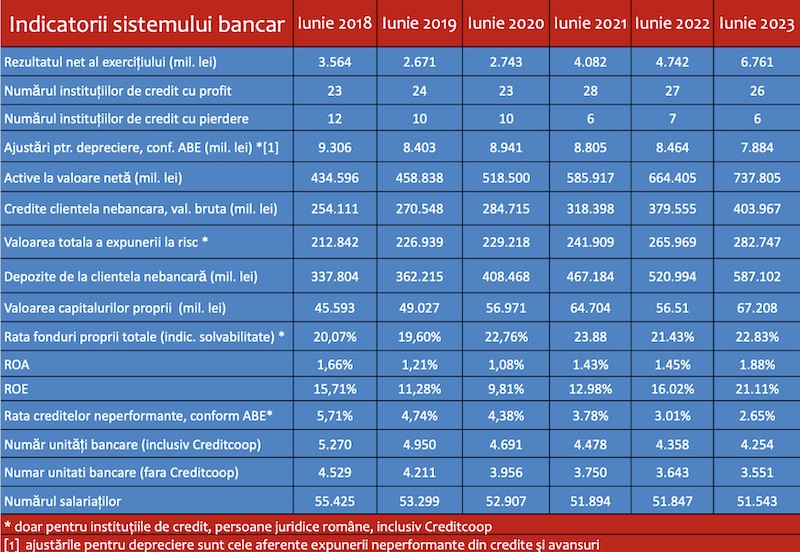

Indicatorii sistemului bancar la finalul lunii iunie 2023, conform datelor furnizate de Banca Nationala a Romaniei (BNR). Indicatorii au fost calculați pe baza raportărilor financiar-contabile trimise la banca centrală de instituțiile de credit, detalii

Indicatorii sistemului bancar la finalul T2 2023

Indicatorii sistemului bancar la finalul lunii iunie 2023, conform datelor furnizate de Banca Nationala a Romaniei (BNR). Indicatorii au fost calculați pe baza raportărilor financiar-contabile trimise la banca centrală de instituțiile de credit, detalii

- Genoxinvest, o frauda online deghizata in platforma de investitii in criptomonede

- Raiffeisen nu-si despagubeste clientii fraudati online

- BRD plateste o dobanda de doar 0,1% la depozitele vechi, in stoc

- Bancile au facut un profit record de 10 miliarde lei in 2022

- Aedificium, fosta Raiffeisen Banca pentru Locuinte, si statul, obligati de judecatori sa achite prima de stat unui fost client

- Profitul bancilor, in crestere cu 19%

- Indicatorii sistemului bancar la finalul T1 2022

- Topul reclamațiilor la bănci înregistrate la Reclamatiibanci.ro

- Topul reclamațiilor la bănci înregistrate la Reclamatiibanci.ro

- Topul reclamațiilor la bănci înregistrate la Reclamatiibanci.ro

Profil de Bancher

-

Dorin Badea, Director Departamentul Piete Globale/Trezorerie

UniCredit Bank

Dorin Alexandru Badea ocupa functia de director ... vezi profil

Criza COVID-19

- In majoritatea unitatilor BRD se poate intra fara certificat verde

- La BCR se poate intra fara certificat verde

- Firmele, obligate sa dea zile libere parintilor care stau cu copiii in timpul pandemiei de coronavirus

- CEC Bank: accesul in banca se face fara certificat verde

- Cum se amana ratele la creditele Garanti BBVA

Topuri Banci

- Topul bancilor dupa active si cota de piata in perioada 2022-2015

- Topul bancilor cu cele mai mici dobanzi la creditele de nevoi personale

- Topul bancilor la active in 2019

- Topul celor mai mari banci din Romania dupa valoarea activelor in 2018

- Topul bancilor dupa active in 2017

Asociatia Romana a Bancilor (ARB)

- Băncile din România nu au majorat comisioanele aferente operațiunilor în numerar

- Concurs de educatie financiara pentru elevi, cu premii in bani

- Creditele acordate de banci au crescut cu 14% in 2022

- Romanii stiu educatie financiara de nota 7

- Gradul de incluziune financiara in Romania a ajuns la aproape 70%

ROBOR

- ROBOR: ce este, cum se calculeaza, ce il influenteaza, explicat de Asociatia Pietelor Financiare

- ROBOR a scazut la 1,59%, dupa ce BNR a redus dobanda la 1,25%

- Dobanzile variabile la creditele noi in lei nu scad, pentru ca IRCC ramane aproape neschimbat, la 2,4%, desi ROBOR s-a micsorat cu un punct, la 2,2%

- IRCC, indicele de dobanda pentru creditele in lei ale persoanelor fizice, a scazut la 1,75%, dar nu va avea efecte imediate pe piata creditarii

- Istoricul ROBOR la 3 luni, in perioada 01.08.1995 - 31.12.2019

Taxa bancara

- Normele metodologice pentru aplicarea taxei bancare, publicate de Ministerul Finantelor

- Noul ROBOR se va aplica automat la creditele noi si prin refinantare la cele in derulare

- Taxa bancara ar putea fi redusa de la 1,2% la 0,4% la bancile mari si 0,2% la cele mici, insa bancherii avertizeaza ca indiferent de nivelul acesteia, intermedierea financiara va scadea iar dobanzile vor creste

- Raiffeisen anunta ca activitatea bancii a incetinit substantial din cauza taxei bancare; strategia va fi reevaluata, nu vor mai fi acordate credite cu dobanzi mici

- Tariceanu anunta un acord de principiu privind taxa bancara: ROBOR-ul ar putea fi inlocuit cu marja de dobanda a bancilor

Statistici BNR

- Deficitul contului curent după primele două luni, mai mare cu 25%

- Deficitul contului curent, -0,39% din PIB după prima lună a anului

- Deficitul contului curent, redus cu 17%

- Inflatia a încheiat anul 2023 la 6,61%, semnificativ sub prognoza oficială

- Deficitul contului curent, redus cu o cincime după primele zece luni ale anului

Legislatie

- Legea nr. 311/2015 privind schemele de garantare a depozitelor şi Fondul de garantare a depozitelor bancare

- Rambursarea anticipata a unui credit, conform OUG 50/2010

- OUG nr.21 din 1992 privind protectia consumatorului, actualizata

- Legea nr. 190 din 1999 privind creditul ipotecar pentru investiții imobiliare

- Reguli privind stabilirea ratelor de referinţă ROBID şi ROBOR

Lege plafonare dobanzi credite

- BNR propune Parlamentului plafonarea dobanzilor la creditele bancilor intre 1,5 si 4 ori peste DAE medie, in functie de tipul creditului; in cazul IFN-urilor, plafonarea dobanzilor nu se justifica

- Legile privind plafonarea dobanzilor la credite si a datoriilor preluate de firmele de recuperare se discuta in Parlament (actualizat)

- Legea privind plafonarea dobanzilor la credite nu a fost inclusa pe ordinea de zi a comisiilor din Camera Deputatilor

- Senatorul Zamfir, despre plafonarea dobanzilor la credite: numai bou-i consecvent!

- Parlamentul dezbate marti legile de plafonare a dobanzilor la credite si a datoriilor cesionate de banci firmelor de recuperare (actualizat)

Anunturi banci

- Bancile comunica automat cu ANAF situatia popririlor

- BRD bate recordul la credite de consum, in ciuda dobanzilor mari, si obtine un profit ridicat

- CEC Bank a preluat Fondul de Garantare a Creditului Rural

- BCR aproba credite online prin aplicatia George, dar contractele se semneaza la banca

- Aplicatia Eximbank, indisponibila temporar

Analize economice

- Rezultatul economic pe 2023, tot +2,1% dar cu 7 miliarde lei mai mare

- România - prima în UE la inflație, prin efect de bază

- Deficitul comercial lunar a revenit peste cota de 2 miliarde euro

- România, 78% din media UE la PIB/locuitor în 2023

- România - prima în UE la inflație, prin efect de bază

Ministerul Finantelor

- Datoria publică, imediat sub pragul de 50% din PIB la începutul anului 2024

- Deficitul bugetar, deja -1,67% din PIB după primele două luni

- Datoria publică, sub pragul de 50% din PIB la finele anului 2023

- Deficitul bugetar, din ce în ce mai mare la început de an

- Deficitul bugetar după 8 luni, încă mai mare față de rezultatul din anul trecut

Biroul de Credit

- FUNDAMENTAREA LEGALITATII PRELUCRARII DATELOR PERSONALE IN SISTEMUL BIROULUI DE CREDIT

- BCR: prelucrarea datelor personale la Biroul de Credit

- Care banci si IFN-uri raporteaza clientii la Biroul de Credit

- Ce trebuie sa stim despre Biroul de Credit

- Care este procedura BCR de raportare a clientilor la Biroul de Credit

Procese

- Un client Credius obtine in justitie anularea creditului, din cauza dobanzii prea mari

- Hotararea judecatoriei prin care Aedificium, fosta Raiffeisen Banca pentru Locuinte, si statul sunt obligati sa achite unui client prima de stat

- Decizia Curtii de Apel Bucuresti in procesul dintre Raiffeisen Banca pentru Locuinte si Curtea de Conturi

- Vodafone, obligata de judecatori sa despagubeasca un abonat caruia a refuzat sa-i repare un telefon stricat sau sa-i dea banii inapoi (decizia instantei)

- Taxa de reziliere a abonamentului Vodafone inainte de termen este ilegala (decizia definitiva a judecatorilor)

Stiri economice

- Producția industrială pe februarie, cu aproape 7% sub cea din urmă cu cinci ani

- Inflația anuală a revenit la nivelul de la finele anului anterior

- Pensia reală de asigurări sociale de stat a crescut anul trecut cu 2,9%

- Producția de cereale boabe pe 2023, cu o zecime mai mare față de anul precedent

- România, țara UE cu cea mai mare creștere a costului salarial

Statistici

- Care este valoarea salariului minim brut si net pe economie in 2024?

- Cat va fi salariul brut si net in Romania in 2024, 2025, 2026 si 2027, conform prognozei oficiale

- România, pe ultimul loc în UE la evoluția productivității muncii în agricultură

- INS: Veniturile romanilor au crescut anul trecut cu 10%. Banii de mancare, redistribuiti cu precadere spre locuinta, transport si haine

- Inflatia anuala - 13,76% in aprilie 2022 si va ramane cu doua cifre pana la mijlocul anului viitor

FNGCIMM

- Programul IMM Invest continua si in 2021

- Garantiile de stat pentru credite acordate de FNGCIMM au crescut cu 185% in 2020

- Programul IMM invest se prelungeste pana in 30 iunie 2021

- Firmele pot obtine credite bancare garantate si subventionate de stat, pe baza facturilor (factoring), prin programul IMM Factor

- Programul IMM Leasing va fi operational in perioada urmatoare, anunta FNGCIMM

Calculator de credite

- ROBOR la 3 luni a scazut cu aproape un punct, dupa masurile luate de BNR; cu cat se reduce rata la credite?

- In ce mall din sectorul 4 pot face o simulare pentru o refinantare?

Noutati BCE

- Acord intre BCE si BNR pentru supravegherea bancilor

- Banca Centrala Europeana (BCE) explica de ce a majorat dobanda la 2%

- BCE creste dobanda la 2%, dupa ce inflatia a ajuns la 10%

- Dobânda pe termen lung a continuat să scadă in septembrie 2022. Ecartul față de Polonia și Cehia, redus semnificativ

- Rata dobanzii pe termen lung pentru Romania, in crestere la 2,96%

Noutati EBA

- Bancile romanesti detin cele mai multe titluri de stat din Europa

- Guidelines on legislative and non-legislative moratoria on loan repayments applied in the light of the COVID-19 crisis

- The EBA reactivates its Guidelines on legislative and non-legislative moratoria

- EBA publishes 2018 EU-wide stress test results

- EBA launches 2018 EU-wide transparency exercise

Noutati FGDB

- Banii din banci sunt garantati, anunta FGDB

- Depozitele bancare garantate de FGDB au crescut cu 13 miliarde lei

- Depozitele bancare garantate de FGDB reprezinta doua treimi din totalul depozitelor din bancile romanesti

- Peste 80% din depozitele bancare sunt garantate

- Depozitele bancare nu intra in campania electorala

CSALB

- La CSALB poti castiga un litigiu cu banca pe care l-ai pierde in instanta

- Negocierile dintre banci si clienti la CSALB, in crestere cu 30%

- Sondaj: dobanda fixa la credite, considerata mai buna decat cea variabila, desi este mai mare

- CSALB: Romanii cu credite caută soluții pentru reducerea ratelor. Cum raspund bancile

- O firma care a facut un schimb valutar gresit s-a inteles cu banca, prin intermediul CSALB

First Bank

- Ce trebuie sa faca cei care au asigurare la credit emisa de Euroins

- First Bank este reprezentanta Eurobank in Romania: ce se intampla cu creditele Bancpost?

- Clientii First Bank pot face plati prin Google Pay

- First Bank anunta rezultatele financiare din prima jumatate a anului 2021

- First Bank are o noua aplicatie de mobile banking

Noutati FMI

- FMI: criza COVID-19 se transforma in criza economica si financiara in 2020, suntem pregatiti cu 1 trilion (o mie de miliarde) de dolari, pentru a ajuta tarile in dificultate; prioritatea sunt ajutoarele financiare pentru familiile si firmele vulnerabile

- FMI cere BNR sa intareasca politica monetara iar Guvernului sa modifice legea pensiilor

- FMI: majorarea salariilor din sectorul public si legea pensiilor ar trebui reevaluate

- IMF statement of the 2018 Article IV Mission to Romania

- Jaewoo Lee, new IMF mission chief for Romania and Bulgaria

Noutati BERD

- Creditele neperformante (npl) - statistici BERD

- BERD este ingrijorata de investigatia autoritatilor din Republica Moldova la Victoria Bank, subsidiara Bancii Transilvania

- BERD dezvaluie cat a platit pe actiunile Piraeus Bank

- ING Bank si BERD finanteaza parcul logistic CTPark Bucharest

- EBRD hails Moldova banking breakthrough

Noutati Federal Reserve

- Federal Reserve anunta noi masuri extinse pentru combaterea crizei COVID-19, care produce pagube "imense" in Statele Unite si in lume

- Federal Reserve urca dobanda la 2,25%

- Federal Reserve decided to maintain the target range for the federal funds rate at 1-1/2 to 1-3/4 percent

- Federal Reserve majoreaza dobanda de referinta pentru dolar la 1,5% - 1,75%

- Federal Reserve issues FOMC statement

Noutati BEI

- BEI a redus cu 31% sprijinul acordat Romaniei in 2018

- Romania implements SME Initiative: EUR 580 m for Romanian businesses

- European Investment Bank (EIB) is lending EUR 20 million to Agricover Credit IFN

Mobile banking

- Comisioanele BRD pentru MyBRD Mobile, MyBRD Net, My BRD SMS

- Termeni si conditii contractuale ale serviciului You BRD

- Recomandari de securitate ale BRD pentru utilizatorii de internet/mobile banking

- CEC Bank - Ghid utilizare token sub forma de card bancar

- Cinci banci permit platile cu telefonul mobil prin Google Pay

Noutati Comisia Europeana

- Avertismentul Comitetului European pentru risc sistemic (CERS) privind vulnerabilitățile din sistemul financiar al Uniunii

- Cele mai mici preturi din Europa sunt in Romania

- State aid: Commission refers Romania to Court for failure to recover illegal aid worth up to €92 million

- Comisia Europeana publica raportul privind progresele inregistrate de Romania in cadrul mecanismului de cooperare si de verificare (MCV)

- Infringements: Commission refers Greece, Ireland and Romania to the Court of Justice for not implementing anti-money laundering rules

Noutati BVB

- BET AeRO, primul indice pentru piata AeRO, la BVB

- Laptaria cu Caimac s-a listat pe piata AeRO a BVB

- Banca Transilvania plateste un dividend brut pe actiune de 0,17 lei din profitul pe 2018

- Obligatiunile Bancii Transilvania se tranzactioneaza la Bursa de Valori Bucuresti

- Obligatiunile Good Pople SA (FRU21) au debutat pe piata AeRO

Institutul National de Statistica

- Comerțul cu amănuntul, în expansiune la început de an

- România, pe locul 2 în UE la creșterea comerțului cu amănuntul în ianuarie 2024

- Comerțul cu amănuntul, în creștere cu 1,9% pe anul 2023

- Comerțul cu amănuntul, în creștere pe final de an

- Comerțul cu amănuntul, stabilizat la +2% față de anul anterior

Informatii utile asigurari

- Data de la care FGA face plati pentru asigurarile RCA Euroins: 17 mai 2023

- Asigurarea împotriva dezastrelor, valabilă și in caz de faliment

- Asiguratii nu au nevoie de documente de confirmare a cutremurului

- Cum functioneaza o asigurare de viata Metropolitan pentru un credit la Banca Transilvania?

- Care sunt documente necesare pentru dosarul de dauna la Cardif?

ING Bank

- La ING se vor putea face plati instant din decembrie 2022

- Cum evitam tentativele de frauda online?

- Clientii ING Bank trebuie sa-si actualizeze aplicatia Home Bank pana in 20 martie

- Obligatiunile Rockcastle, cel mai mare proprietar de centre comerciale din Europa Centrala si de Est, intermediata de ING Bank

- ING Bank transforma departamentul de responsabilitate sociala intr-unul de sustenabilitate

Ultimele Comentarii

-

Refuz de plată la o benzinărie suma de 103 euro

Mi s-au retras de două ori suma de 48 euro și suma de 103 euro suma corectă este de 48 de euro ... detalii

-

nevoia de banci

De ce credeti ca acum nu mai avem nevoie de banci si firme de asigurari? Pentru ca acum avem ... detalii

-

Mda

ACUM nu e nevoie de asa ceva .. acum vreo 20 de ani era nevoie ... ACUM de fapt nu mai e asa multa ... detalii

-

oprire pe salariu garanti bank

mi sa virat 2500de lei din care a fost oprit 850 de lei urmand sa mi se deblocheze restul sumei ... detalii

-

Amânare rate

Buna ziua, Am rămas în urma cu ratele , va rog frumos sa ma ajutați cumva , soțul a pierdut ... detalii