Avocatul Piperea si avocatii BCR de la NNDKP isi scot ochii interpretand diferit o decizie a ICCJ privind clauzele abuzive din contractele de credit

![]() Autor: Bancherul.ro

Autor: Bancherul.ro

2015-10-27 17:24

Dobanda de referinta variabila (DRV) practicata de BCR in cazul unor vechi contracte de credite imobiliare este abuziva si in consecinta trebuie eliminata, iar banca va fi obligata sa emita noi grafice de rambursare a creditelor. Asta a decis recent Inalta Curte de Casatie si Justitie (ICCJ), dand dreptate plangerilor facute de un grup de 200 de clienti reprezentati de avocatul Gheorghe Piperea.

O decizie previzibila, intrucat respectiva dobanda (DRV) avea un mod de calcul netransparent, stiut doar de catre banca, ceea ce i-a permis sa o modifice dupa bunul plac.

Mai exact, dobanda creditelor BCR era compusa din DRV plus o marja fixa, in general 1,5% sau chiar 0%, spre deosebire de dobanda pe care acum toate bancile sunt obligate sa o practice, respectiv indicele pietei, transparent, stiut de toata lumea, EURIBOR, plus o marja fixa, care este undeva in jurul a 3-4% pe an.

Instanta suprema a gresit insa, neprecizand clar, de la bun inceput, ce dobanda va trebui sa practice de acum inainte BCR, dupa eliminarea dobanzii abuzive DRV, fapt care a dat nastere la controverse publice intre avocatii bancii (de la firma de avocatura NNDKP) si cel al clientilor, Gheorghe Piperea, in functie de interesul fiecaruia.

Bancherul.ro a solicitat ICCJ sa faca precizari cu privire la dobanda pe care BCR trebuie sa o aplice de acum inainte, insa nu am primit niciun raspuns pana acum, judecatorii urmand sa revina cu o motivare a hotararii, in care vor detalia cum va trebui banca sa modifice dobanda.

In timp ce BCR si avocatii sai sustin ca noua dobanda va fi una negociata intre banca si clienti, Piperea spune ca va fi de doar 1,5% sau chiar 0%.

Avocatul Piperea sustine ca din moment ce instanta a declarat dobanda DRV ca fiind abuziva, aceasta trebuie eliminata din contracte, drept pedeapsa pentru banca, astfel incat ramane doar marja fixa, 1,5% sau chiar 0% in unele contracte.

El a adus drept argument o hotarare a Curtii de Justitie a Uniunii Europene (CJUE), in cauza Pohotovost, potrivit careia in cazul in care nu se mentioneaza DAE la un contact de credit de consum sau daca DAE este calculat intr-un mod confuz si inselator, creditul este scutit de dobanzi si de alte costuri.

De cealalta parte, BCR vine cu argumentul ca instanta suprema s-a pronuntat deja intr-un caz asemanator, cauza Munteanu, in care a constatat ca dobanda DRV este abuziva, insa ulterior, in motivarea deciziei, a stabilit ca noua dobanda va fi una negociata intre banca si client si nu 0%, cum cere avocatul Piperea. (vezi aici precizarile BCR in detaliu)

In aceste conditii, intrucat BCR nu vrea sa elimine dobada din contractele de credit, cum solicita Piperea, acesta a declarat ca va cere judecatorilor sa oblige banca sa plateasca fiecarui client implicat in procesul colectiv cate 1.000 de lei pe zi, incepand din 20 octombrie 2015, data sentintei, drept penalitati pentru fiecare zi de intarziere in aplicarea hotararii ICCJ, asa cum o interpreteaza el.

Intrebari pentru avocatul Piperea

L-am intrebat, de aceea, pe avocatul Piperea, in cadrul unei conferinte de presa pe care a sustinut-o astazi pe aceasta tema, urmatoarele:

“De ce va aventurati sa declarati ca noile dobanzi [din contractele BCR] vor fi 1,5%, inainte ca instanta sa emita acea motivare a deciziei? Pentru ca din prima decizie, pe scurt, nu e clar care va fi dobanda. Mai ales ca exista cazuri, precum cel invocat de BCR, in cauza Munteanu, in care instanta a decis ca noua dobanda nu va fi 0%, ci una negociata intre banca si client.”

Avocatul Piperea: “Si stiti cumva daca s-a negociat? Va spun eu ca in acel caz nu s-a negociat nimic, iar domnul Munteanu nu plateste nicio dobanda de un an si jumatate.

Va voi oferi doua raspunsuri la intrebarea dumneavoastra: unul neserios si unul serios, pentru ca partial intrebarea chiar e neserioasa.

1. Stiti de ce ma aventurez? Pentru ca asa cum mi-ati zis dumneavoastra, eu sunt Robin Hood.

2. Acum partea serioasa. Nu e nicio aventura. Hotararea e cat se poate de clara, crystal clear, cum zic americanii. Adica partea de dobanda care este variabila din aceasta clauza de dobanda este eliminata in totalitate, singurul lucru care ramane este 1,5%. Nu este nicio aventura, pentru ca exact asta ne spune BCR, prin onorabilii sai reprezentanti legali.

De ce credeti ca si saptamana trecuta si saptamana asta au emis acel comunicat in care, in cateva cuvinte, desi e impanata cu tot felul de cifre, ne spune un singur lucru: contractul nu poate sa ramana fara dobanda.

Nu e asa ca si ei au sesizat ca si aceasta instanta, exact ceea ce a decis si instanta in cauza Pohotovost, ca aceasta clauza de dobanda este eliminata in totalitate, cu titlu de sanctiune?! Pentru ca a insera in contracte o clauza abuziva si a utiliza-o nu e o simpla incalcare a contractului, este un delict civil.

Si aici este important pentru BNR, care declara ieri sau alaltaieri la televizor ca nu au fost in conflict de interese, la seminarul de la Sinaia, care s-a facut a doua oara, in vila de 5 stele a BNR-ului (ne e nici de 3 stele, a comentat un ziarist; ce nasol! a replicat Piperea) pentru ca ei nu sunt parti in procese. Sunt parti in procese si vor fi parti in procese!

Vreau sa va spun ca in Codul Civil, la articol 1369, se spune ca daca un delict civil este savarsit de doua sau mai multe persoane impreuna sau daca o persoana este autor si cealalta este favorizator sau complice, toate aceste persoane raspund in solidar.

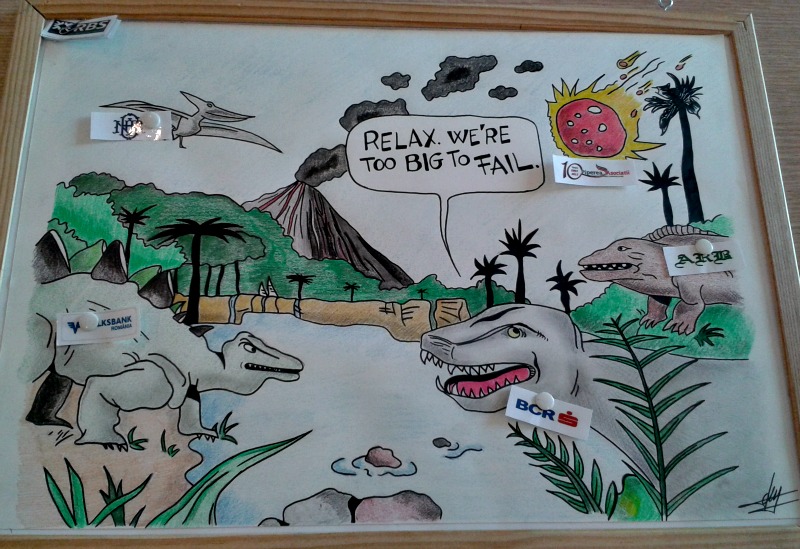

Si BNR si ARB vor fi date in judecata

Deci BNR, si probabil si ARB, ca de aceea au fost pusi si ei in zona de dinozauri (vezi fotografia tabloului adus de Piperea la conferinta de presa), vor fi in curand dati in judecata, nu de catre mine, pentru ca eu nu mai am interesul sa fac astfel de procese, pentru ca nu mai am ce sa demonstrez, ci de ceilalti avocati, pentru ca in ultima vreme este plin tribunalul de clauze abuzive."

L-am mai intrebat pe avocatul Piperea urmatoarele: “Daca in cauza Munteanu, instanta suprema a decis ca dobanda trebuie negociata intre banca si client, de ce in acest caz instanta ar decide altfel, in sensul de a ramane doar dobanda fixa de 1,5%?”

Avocatul Gheorghe Piperea: “1. Instanta nu a decis asa, ci a indicat partilor sa negocieze. 2. Este vorba de doua complete separate. Uneori exista diferente intre hotararile judecatoresti."

“Credeti ca instanta suprema si-ar contrazice acum propria jurisprudenta?”

Piperea: “Nu instanta suprema, sunt insa vreo 3 sau 4 conceptii in privinta asta la Curtea de Casatie, in functie de completul care intra in cauza respectiva. Dar asta este o chestiune tehnica pe care probabil ca o s-o va explice domnul Berea de la BCR mult mai bine, ca se pricepe.”

Spuneati ca BCR ar trebui sa ramana cu dobanda de 1,5% ca titlu de sanctiune, asa ar trebui motivata, iar mai devreme sugerati ca BCR, ca si Volksbank ar putea fi amenintata cu falimentul, desi nu-i doriti acest lucru. Daca ne gandim bine, BCR are multe contracte de acest gen, cu sume foarte mari, iar daca decizia instantei va fi pana la urma cea pe care o doriti dumneavoastra, atunci exista riscul ca BCR sa piarda foarte multi bani. Nu credeti ca aceasta sanctiune e dezechilibrata si pune in pericol functionarea bancii? l-am intrebat pe avocatul Piperea.

“Sunteti in domeniu de mai mult timp si ati vazut si festinul pe care l-au trait acesti baieti, care nu erau chiar asa de destepti, doar s-au pus pe un val si au surpat acolo, si ati trait sa vedeti si creditele neperfmorante care au inceput sa apara incepand din 2009 – 2010 si dramele si tragediile acestor milioane de persoane care s-au imprumutat la aceste banci recalcitrante.

Repet, nici nu-mi doresc ca vreuna dintre bancile din Romania sa falimenteze, nici nu intrevad ca se va intampla chestiunea asta. Dar pe de alta parte, daca se va intampla, probabil ca exista undeva un Dumnezeu, si probabil ca exista undeva o karma, daca vreti.

Pentru ca timp de 8 ani de zile oamenii acestia au fost in faliment, sunt in faliment 950.000 de oameni in momentul de fata, si sunt in faliment printre altele pentru ca aceste banci au incasat de trei ori mai multe dobanzi decat ar fi trebuit sa incaseze conform regulilor, eticii si dispozitiilor din dreptul UE. Daca falimentul este o sanctiune, foarte bine, sa intervina ca o sanctiune.

Pe de alta parte, parca domnul Isarescu spunea prin februarie ca impactul acestor procese este minor si in consecinta nu este un risc sistemic. Ba mai mult decat atat exista un raport al stabilitatii financiare din care rezulta ca desi exista clauze de acest gen, precum dobanda de referinta variabila, ce ar fi trebuit sa nu apara in contracte, si desi exista procese, totusi impactul e undeva sub 0,5% din PIB si in consecinta nu trebuie sa se teama nimeni de riscuri sistemice.

Nu e asa ca intre ce spuneti dumneavoastra si ce spune cea mai inalta autoritate in domeniu, ba chiar cel mai macroprudent dintre toti macroprudentii, este o discrepanta uriasa? Asadar, nu e deloc disproportionat, si daca este sa fie un faliment pentru a sanctiona pe cineva, so be it.

"Daca spuneti ca dobanda de 1,5% e cu titlu de sanctiune, de ce atunci aceasta sanctiune sa nu se aplice pentru ceea ce s-a facut pana acum, adica oamenii sa fie despagubiti pentru dobanzile prea mari pe care le-au platit pana acum si nu ca sanctiunea sa fie pentru viitor, pentru dobanzile care se vor lua pana la finalizarea creditelor?" l-am intrebat pe avocat.

Ce spuneti acolo domnule Coman? Uitati-va pe articolul 7 din Directiva 93/2013 si veti vedea ca eliminarea clauzelor abuzive din contract, adica acele actiuni in incetare, este necesara 1) pentru a-i sanctiona pe profesionistii care au abuzat de puterea lor economica 2) pentru a preveni. Deci actiunea in incetare chiar este conceputa pentru a avea efecte pentru viitor, in timp ce in cazul restituirii platilor nedatorate, este vorba despre a sanctiona de data aceasta cu efect retroactiv un profit care s-a facut in mod ilegitim. Banii acestia nu sunt profituri ale bancii, sunt bani luati ilegitim din buzunarul oamenilor.

"E firesc ca oamenii sa primeasca inapoi banii pentru dobanzile ce nu ar fi trebuit sa le plateasca (nedatorati), dar nu e firesc ca de acum inainte oamenii sa plateasca niste dobanzi cu mult mai mici decat cele ale pietei si astfel sa puna in pericol functionarea bancii".

Dar asta este complet diferit de ce ati sustinut pana acum in dosarele tip class actions, spuneati, si spunea si cei care sunt incantati de articolele dumneavoastra ca domnule, cum sa aplici aceasta lege retroactiv? Trebuie sa o aplici de acum incolo. In consecinta, noi atacam o astfel de lege, ma refer la articolele 12 si 13 din legea 193, la Curtea Constitutionala, tocmai pentru ca are efecte retroactive. Dumneavoastra spuneti acum ca de fapt ar trebui sa ne gandim doar la efectele pentru viitor. Hotarati-va!

Declaratiile avocatului Piperea in cadrul conferintei de presa

"Principalul capat de cerere, constatarea caracterului abuziv al clauzei privind dobanda de referinta variabila (DRV) a fost admis in mod irevocabil de Inalta Curte de Casatie si Justitie.

Este o hotarare irevocabila, pronuntata de autoritatea cea mai inalta a sistemului nostru judiciar, motiv pentru care sunt niste consecinte extrem de importante in planul contractelor pe care le au ceilalti consumatori, atat cu aceasta banca (BCR) precum si cu alte banci care au acelasi tip de clauza abuziva cum este aceasta dobanda de referinta variabila.

Al doilea capat de cerere, care este de asemenea tipic, se regaseste peste tot in toate actiunile pe care le-am facut, s-a constatat nulitatea absoluta partiala a acestei clauza de dobanda variabila, citez, “aceasta nulitate este partiala intrucat se refera doar la acea parte din dobanda de referinta variabila care inseamna tot ceea ce este pus peste marja fixa din contract, care este in genere de 1,5%, dar exista contracte, mult mai putine, in care marja bancii este 0%. Doar aceasta este situatia in care acest contract este fara niciun fel de dobanda, 0, intrucat eliminandu-se partea variabila din aceasta dobanda si neavand nicio alta marja, aceasta fiind 0%, inseamna ca pe partea de dobanda aceste contracte, care sunt rare, sunt lipsite de dobanda.

Mai mult decat atat, Curtea continua spunand ca toate celelalte clauze din contract care prevad direct sau indirect o modificarea unilaterala a dobanzilor, costurilor din contract, sunt considerate abuzive si in consecinta sunt evacuate din contract.

A treia dispozitie extrem de importanta pe care o ia Curtea de Casatie este aceea ca obliga BCR sa modifice contactele incheiate cu reclamantii ca urmare a constatarii nulitatii partiale a dobanzii, precum si sa emita noi grafice de rambursare.

Am aici certificatul de grefa, in care la pagina 6 se spune: respinge ca nefondat recursul declarat de BCR. Banca a avut propriul recurs, pentru ca la Curtea de Apel, o parte din clauzele pe care le-am atacat inca de la inceput ca fiind abuzive au fost acceptate chiar de Curtea de Apel, ma refer in principal la comisionul de administrare, pe care adversarii mei inproces l-au numit, si bine au facut, comision de frunza verde. E sugestiv, pentru ca nu are niciun fel de contraprestatie, il platesti pentru ca ai avut nesansa si proasta inspiratie sa faci contract cu BCR.

Penalitate de 1.000 de lei pe zi pentru nepunerea in aplicare a deciziei instantei

Un alt mesaj pe care vreau sa vi-l transmit: aceasta obligatie de a face, care este continuta in cel de-al treilea element din dispozitivul hotararii, urmeaza sa fie pus in executare silita printr-o modalitate indirecta pe care o permite Codul de procedura civila. Mai precis, fiind vorba de o obligatie de a face, care nu este evaluabila in bani, obliga BCR sa modifice contractul si sa emita un nou grafic de rambursare, urmeaza sa se ceara instantei pentru a determina BCR sa modifice contractul si sa emita un alt grafic de rambursare care sa contina primele doua dispozitii ale instantei, la o penalitate de 1.000 de lei pe zi de intarziere.

Ca sa nu ma acuzati de exagerari, este suma maxima pe o care o poate dispune instanta, dar presupunem ca toti cei 207 reclamanti, care au asteptat mai mult de 5 ani sa se corecteze acest contract, pentru ca nu e vorba numai de un proces de 5 ani, oamenii au inceput notificarile si cererile de impartire a poverii inainte de 2010, de a ajunge la mine. Deci pentru ca oamenii acestia au asteptat mai mult de 5 ani modificarea acestui contract, cu siguranta vor cere 1.000 de lei pe zi de intarziere.

De asemenea, avand in vedere si niste comunicate date de BCR astazi si care persista in orbirea aceasta fariseica, aceeasi care i-a facut ca in 2010 sa refuze orice fel de discutie cu noi, acest an fiind inceputul sfarsitului pentru aceasta banca, este vorba deci de o suma maxima pe care o vor solicita aceste persoane, cel putin 1.000 de lei pe zi de intarziere. Si intrucat banca aceasta nu se va trezi mai devreme de 1 ani de zile, va invit sa faceti un calcul.

"Vor incerca sa demonstreze ca noi am pierdut"

Nu se va trezi in sensul ca, banzandu-se pe cine stie ce interpretari si sustinerea pe care inca i-o acorda domnul Isarescu si domnul Bogdan Olteanu, probabil ca intr-un an de zile vor incerca sa demonstreze publicului ca de fapt noi nu am castigat procesul sa ca ne-am trezit ca Inalte Curte ne obliga de fapt la negociere.

Ca sa fie lucrurile clare, nu exista nici macar un singur cuvant care sa indice macar ideea de negociere in acest dispozitiv. O sa vedeti ca exista o hotarare, la care face prin ricoseu referire BCR si care intr-adevar vorbeste de negociere dar care nu vorbeste nici acolo de obligatia de a negocia ci indica partilor, daca se poate, sa incerce sa negocieze.

Revenind, daca inmultiti 365 (zilele unui an) cu 1.000 de lei si cu 207 (reclamantii) veti ajunge la o suma de aproximativ 72 milioane lei numai din aceste penalitati.

Va intrebati daca vor cere acesti oameni 72 de milioane de lei de la BCR? Oare nu cumva aceasta intrebare este retorica? Ca sa nu mai vorbim de alte daune pe care le vor cere atat de la banca, cat si de la BNR, care a sustinut-o in tot acest asa-zis demers de aparare, timp de 5 ani.

Le-am facut notificare, le-am dat posibilitatea sa respecte de bunavoie hotararea instantei, pentru ca altfel urmeaza executarea silita. Dupa care am primit o hartie de la BCR, relativ oficiala, din care rezulta o semi-panica in care se afla in momentul de fata, dar in acelasi timp rezulta ca cel putin in privinta aceasta, a modificarii contractului, nu au de gand sa modifice contractul curand. Asteapta motivarea instantei, motivare care este posibil sa vina in aceasta saptamana, luna aceasta sau anul acesta, dar cel mai probabil as spune ca este posibil sa vina in februarie 2016. Nu au de gand sa astepte pana atunci, pentru ca intre timp se pregateste actiunea pentru penalitatile de care vorbim, pentru fiecare zi de intarziere, cifrate la maxim, pentru ca acesti oameni au asteptat mult prea mult o reactie normala de afaceri a acestei banci.

Orice consumator poate sa ceara BCR sa evacueze din contract clauza de DRV

Revin la punctul 1, pentru ca este extrem de important sa atrag atentia asupra art. 6 din Legea 193/2000, lege care reglementeaza regimul juridic al clauzelor abuzive. Acesta spune ca daca o autoritate constata ca o clauza este abuziva, atunci consumatorul are dreptul sa considere ca in ce-l priveste acea clauza abuziva nu are niciun fel de efect.

De aici concluzia ca intrucat este vorba nu de orice autoritate a statului roman, este vorba de cea mai inalte autoritate a sistemului judiciar roman, care printre altele are si obligatia, conform Costitutiei, ma refer la articolul 24, sa asigure interpretarea unitara a legii pe teritoriul Romaniei, inseamna ca orice consumator, nu doar cei 207, poate sa ceara BCR sa evacueze din contract clauza de DRV care in momentul de fata este constatata ca fiind abuziva.

Ca sa fie lucrurile si mai clare si sa nu-mi puneti niste intrebari ajutatoare referitoare la comunicatul de astazi al BCR, principalul petit al actiunii, cu care inceput actiunea noastra este constatarea caracterului abuziv al clauzei de dobanda de referinta variabila. E primul lucru pe care l-a dispus instanta: constata caracterul abuziv al clauzei privind dobanda de referinta variabila.

Asadar, spunea cineva ca se plange BCR ca noi am cerut un Mercedes si ni s-a dat de ICCJ un Ferrari. Pentru ca noi am fi cerut sa ni se dea Euribor plus 1,5%, in paranteza fie spus nu am cerut asta, dar Curtea de Casatie a spus ca va dam numai 1,5%, a eliminat Euribor.

Numai ca in momentul de fata Euribor-ul este foarte jos, aproape de 0, dar nu a fost asa intotdeauna. In anii 2008, Euribor a fost si 5,6%. Asadar, daca am fi avut Euribor in contract, ar fi fost 5,6% plus 1,5% probabil peste 2-3 ani de zile. Dar Curtea de Casatie a spus nu: se elimina in totalitate clauza de dobanda de referinta variabila din contract, iar acesta este un lucru pe care-l poate pretinde orice consumator, chiar daca este vorba de 200.000 de consumatori ale BCR.

Argumentul pentru eliminarea dobanzii din contract: cauza C76/10 a CJUE, Pohotovost

Ce este cu aceasta eliminare a dobanzii in totalitate din contract, inainte sa ma intrebe domnul Coman intrebarile ajutatoare pentru BCR.

Exista o hotarare a Curtii de Justitie a Uniunii Europene, se numeste cauza C76/10, va dau toate datele ca sa puteti sa o verificati, cauza se numeste Pohotovost impotriva Iveta Korčkovská, aceasta speta mai intai la punctul 76 iar apoi la 77, spune asa, citez, ca sa vedeti ca de regula eu abuzez de citate din CJUE, ca asa am fost acuzat in fata instantei supreme: “lipsa menționării DAE într‑un contract de credit de consum are drept consecință faptul că creditul aprobat este considerat scutit de dobânzi și de costuri”.

In articolul 77, la final: lipsa menționării DAE într‑un contract de credit de consum are drept consecință faptul că creditul aprobat este considerat scutit de dobânzi și de costuri”, iar art.77 la inceput spune “lipsa menționării DAE într‑un contract de credit de consum, menționare ce are o importanță esențială în contextul Directivei 87/102, poate constitui un element decisiv în cadrul analizei de către o instanță națională a aspectului dacă o clauză dintr‑un contract de credit de consum, referitoare la costul acestuia, în care nu figurează o asemenea mențiune, este redactată în mod clar și inteligibil în sensul articolului 4 din Directiva 93/13”.

Tot aceasta speta Pohotovost spune ca daca DAE este facuta intr-un fel care aduce echivoc, confuzii, ininteligibil in ce-l priveste pe consumator, este o practica inselatoare si acest lucru echivaleaza cu lipsa sau falsitatea dobanzii anuale efective (DAE) din contract. Adica lipsa mentionarii efective a DAE in contract este echivalenta cu un DAE fals sau inselator. Sa va reamintesc ce este cu acest DRV.

Acest DRV inseamna ca la acea marja din contract se adauga Euribor, pentru ca vorbim de credite in Euro, si se mai adauga un anume procent compus din niste chestii care sunt foarte neclare si care duce uneori DAE pana la 9% si in momentul de fata clientii BCR, minus cei reprezentati de mine in acest dosar, incepand din 20 octombrie 2015, ca sa fie mai precis, platesc un DAE de 9%.

Dar platesc un DAE despre care nu se stie ce contine. Este un cost cu lichiditatea, un cost cu CDS, si asa mai departe, totul inefabil, inexplicabil pentru un profan sau pentru un client cu informatii de nivel mediu. Adica nu trebuie sa fim cu totii specialisti sa intelegem spre exemplu ce este acela un cost cu lichiditatea, atata vreme cat nici macar avocatii bancii nu stiu nu doar sa explice ce este costul cu lichiditatea, dar nici macar nu inteleg ei cu exactitate ce e cu acest cost cu lichiditatea.

Pe scurt, aceasta decizie pe care puteti sa o descarcati de pe Curia, a fost pusa in aplicare in Romania, incepand din acest an, in doua spete. Una dintre spete ne apartine, Piperea si asociatii, este vorba de cauza Santion, despre care am scris pe Facebook si care lasa pur si simplu acest contract fara dobanda, si o cauza care nu ne apartine, este vorba despre un dosar in care s-a pronuntat o hotarare de genul acesta impotriva Bancpost, Dosarul 43621/300/2012, hotarare din 7.10.2015, care spune la un moment dat: “constata contractul scutit de dobanzi”.

Vi se pare ca este ceva neclar aici? Vi se pare ca in decizia despre care vorbim, in procesul colectiv, scrie in vreun loc, ca ne obliga sa ajungem la o negociere? Eu am cautat cu lupa si pe Ecris si in acest certificat, sa vad un singur cuvant care sa semene macar cu o negociere. Nu exista.

“Dar nici nu spune ca se elimina dobanda, ci doar ca este abuziva”, l-am intrebat pe avocatul Piperea.

Cum sa nu! a raspuns el. “Constata nulitatea absoluta partiala a clauzei privind dobanda”. Domnule, ce intelegeti prin nulitatea absoluta? Haideti sa vedem! Eu sunt avocat si stiu exact ce insemna. E asa de greu de inteles? Daca este constatata nulitatea absoluta, daca este constatat caracterul abuziv, mai este nevoie de altceva?

Eu intr-o prima faza am avut senzatia ca s-a facut aplicarea articolului 37 din Ordonanta 50/2010, care spune ca daca partile au convenit in contract o dobanda variabila, atunci variabilitatea este un functie de tipul monedei, data de indicele EURIBOR sau ROBOR si de aceea am spus intr-o prima faza ca eu cred ca interpretarea este ca la acea parte fixa se adauga EURIBOR. Interpretarea este insa alta.

Aceea ca de fapt singurul lucru care a ramas in picioare din acea clauza de dobanda este marja fixa. Si mai este un lucru extrem de important. Acel articol 6 prevede expresis verbis, negru pe alb, daca se constata caracterul abuziv, atunci acea clauza este considerata lipsita de efecte, este evacuata din contract. Este mai mult decat nulitatea. E ca si cand nu ar fi fost scrisa niciodata acea clauza de dobanda.

“Exista o decizie a ICCJ [invocata de BCR] care spune ca stabilireamodului de calcul al dobanzii nu este in atributia instantei judecatoresti, neputand fi decat rezultatul exclusiv al negocierii dintre parti”, l-am intrebat pe avocatul Piperea.

Cu siguranta, a raspuns el, acesta este argumentul si al acestei decizii. De aceea s-a eliminat in totalitate dobanda din contract si lasand contractul cu acea parte fixa care inseamna marja fixa din contract. Exista si hotarari ale Curtii de Apel, aceeasi care in doua randuri, pur si simplu jucandu-se de-a casarile, ne-a dat noua hotarari defavorabile si favorabile BCR.

Chiar si aceasta instanta in aceste hotarari a spus ca daca se constata o clauza ca fiind abuziva, nu este posibil sa se modifice contractul de catre instanta ci este eliminata in totalitate. In momentul de fata, este o clauza constatata abuziva de catre conclavul atomic. Comisionul acela de administare, constatata inca de la inceput ca fiind abuziv si acolo s-a dispus expresis verbis restituirea lui. Lucru care s-a pastrat in decizia din recurs pe care o avem in fata.

Ma obliga statutul ca, atunci cand vad ca sunt incalcate drepturi ale omului, sa arat lumii cum trebuie sa lupte pentru ele

Cine are curiozitatea sa faca aceasta analiza, sa se uite mai intai pe articolul 2 din legea 51/1995 privind avocatura, aliniatul 2, unde scrie asa: avocatul promoveaza si apara drepturile, libertatile si interesele legitime ale omului. Dupa care in statut, la acelasi articol 2, se spune care este modalitatea in care avocatul are aceasta obligatie, nu drept, de a apara drepturile omului.

Abuzul de putere economica, dupa parerea mea, parere pe care nu am schimbat-o timp de 5 ani de zile, este principalul motiv pentru care drepturile omului in Romania sunt incalcate. Asta inseamna ca acuzatiilor din care rezulta ca sunt samsar de litigii,eu stiam ca samsar e cel care intermediaza nu cel care face litigii, eu stiam ca avocatul e cel care face litigii, cu asta se ocupa avocatul.

Ca sa nu mai vorbim ca un avocat care si castiga niste procese, calificati-l dumneavoastra daca este samsar de litigii sau nu. Dar acuzatia ca as face prozelitism si ca as vrea sa vad ca toata lumea da in judecata BCR, lucru care la nivelul meu intim ca cetatean, mi-l doresc.

Imi doresc ca oamenii sa se trezeasca odata si sa actioneze asa cum au facut cei 207. Acuzatiile sunt completamente nefondate pentru ca ceea ce am facut a fost in baza unui mandat, cel putin pentru acesti 207 oameni, si in al doilea rand pentru ca ma obliga statutul pentru ca atunci cand vad ca sunt incalcate drepturi ale omului sa arat lumii, sa arat cetatii, cum trebuie sa lupte pentru ele.

Nu este nimic in neregula ca un avocat sa continue sa-si apere clientii in spatiul mediatic

Inca un lucru: in data de 23 aprilie 2015 s-a pronuntat la Curtea Europeana a Drepturilor Omului o decizie intr-o speta care se numeste 29369/10, Morice contra Frantei. Morice este un avocat care la un moment dat a aparut in spatiul public, a fost un dosar destul de controversat, si a vorbit despre niste abuzuri urate savarsite intr-o tara din Africa, abuzuri care au fost in opinia avocatului acoperite prin hotarari judecatoresti pronuntate in Franta.

Si mai intai, uitati ce spune baroul din Paris despre aceasta situatie. Citez punctul 120. Orice avocat, indiferent de cat este de renumit, este custodele cuvantului clientului sau.

Cand un astfel de dosar ajunge in atentia publica, este in responsabilitatea avocatului sa continue sa apere clientul respectiv, realizand toate procedurile ad-hoc necesare sau adaugand propria sa voce furtunii mediatice. Acesta nu mai este doar un drept, ci si o obligatie a avocatulului, care este strans legata de pozitia sa, indiferent daca speta respectiva a devenit cunoscuta inainte de orice audiere publica, asa cum se intampla cel mai adesea si la francezi, nu numai la noi.

Iar instanta, Curtea Europeana a Drepturilor Omului, a statuat ca nu face nimic in neregula, dimpotriva isi respecta o obligatie pe care o are conform statului sau de avocat, acel avocat care chiar daca are o pozitie un pic fortata, nu face nimic in neregula din punctul de vedere al Conventiei Europene a Drepturilor Omului (CEDO), dimpotriva, pune in aplicare CEDO, cand chiar pe un ton mai ridicat, cu argumente care par fortate, apara interesele clientilor sai inclusiv in mass-media, inclusiv prin comunicate, cum se face in momentul de fata de catre noi, respectiv avocatii BCR.

Din punctul acesta de vedere, cat timp nu se depasesc altfel de limite pe care le stabileste aceasta decizie, Mourice contra Frantei, nu este nimic in neregula ca un avocat sa continue sa-si apere clientii in spatiul mediatic.

Dimpotriva, cel care tace, fie are ceva de ascuns, eventual o intelegere sau o aparare din partea unor autoritati mai inalte, asa cum s-a intamplat in acesti 5 ani, care sa faca inutila agitatia avocatului respectiv.

Nu stiu daca ati observat ca din momentul februarie cand a aparut cineva pe posturile TV si a spus ca nu nimic in neregula cu contractele de credite in franci elvetieni, nicio alta banca, nici avocatii lor nu au iesit sub nicio forma in spatiul mediatic, au stat frumos in spatele cortinei si au lasat teatrul acela pe care l-a declansat stiti dumneavoastra cine sa fie derulat in asa fel incat nimeni sa nu puna intrebari.

Deci ori tace si are ceva de ascuns, ori dimpotriva isi incalca obligatiile deontologice si legale prevazute si de legea noastra a avocaturii si de CEDO.

Volksbank a iesit din istorie, sper sa nu se intample la fel cu BCR

Timp de cinci ani (cat a durat procesul) au fost atat de multe persoane care s-au constituit in aparatori ai acestei banci incat ma intreb cand va veni momentul in care toata lumea o sa-si ceara scuze fata de aceste persoane (clienti). Pentru ca, a inceput prin acea modificare absolut jenanta a OUG 50/2010, care s-a intamplat practic de pe o zi pe alta, cu o zi inainte de Craciun, in data de 23 decembrie 2010.

Si asta s-a facut pentru ca au exista doua banci recalcitrante care au spus ca daca legea ramane in vigoare asa cum este, noi intram in faliment. Una dintre ele (Volksbank n.r.) a intrat in faliment intre timp, va iesi din istorie catre sfarsitul anului. Sper sa nu se intample acest lucru si cu BCR, si aici nu blufez deloc, nu fac misto, pentru ca sper ca BCR sa ramana suficient de mult in viata astfel incat sa ne recuperam aceste sume, inclusiv acele penalitati de 72 de milioane de lei de care va vorbesc.

In afara de parlamentari, au fost toate guvernele care s-au perindat, inclusiv cel de acum au spus “ce daca sunt clauze abuzive in contract, citez aproximativ dintr-un anumit premier, m-am uitat eu la acele clauze si nu sunt chiar asa de abuzive. Dupa care a venit BNR din 2010 pana in 2015 si de fiecare data a sustinut ca nu sunt clauze abuzive.

Va amintiti declaratia din august 2013, care spunea cam asa: contractele acelea, au sau nu clauze abuzive, au fost totusi semnate, in deplina stare de constienta, aproape ca am citat exact. Pai cum adica, daca sunt clauze abuzive sa ramana in contract? Ca sa nu mai vorbesc de FMI, care au vorbit de riscuri sistemice si reprezentantii UE, desi culmea reglementarile pe baza carora am castigat aceste procese sunt de la Uniunea Europeana, pentru ca legile noastre sunt sau nu sunt perfectibile, ele sunt insa facute dupa modelele din dreptul UE.

Si eu m-am intrebat cum este posibil ca in prezenta atator aparatori, fie in sensul propriu al cuvantului, fie in sensul impropriu, sa pierzi un astfel de proces. Raspunsul este unul singur: de la inceputul inceputurilor ei au stiut ca vor pierde acest proces, pentru ca acele clauze erau recunoscute de ei inca de pe atunci ca fiind abuzive. Stiau ca vor pierde si in consecinta si-au facut o strategie de damage control, cum se spune in limbaj corporatist financiar-bancar.

Onorariile clientilor lui Piperea: 70 de euro de fiecare

Au fost foarte multe costuri cu aceste procese, nu oamenii pe care-i reprezint, pentru ca ei au cheltuit pentru proces undeva in jur de 70 de euro fiecare, astea au fost onorariile. Singurul lucru pe care l-au platit acesti oameni a fost dobanda aceasta de 9%, ceea ce inseamna o rata tripla fata de ceea ce trebuia sa plateasca.

De partea cealalta insa au fost costuri de milioane de euro cu avocatii, de zeci de milioane de euro cu tot felul de PR, lobby si asa mai departe, si au fost costuri enorme, uriase, in ceea ce priveste credibilitatea acestei banci. La ora actuala mai ales aceasta banca, dar intregul sistem bancar este un domeniu printre cele mai detestate de oameni, tocmai din cauza acestor procese.

Cine va suporta aceste costuri? Credeti ca le va suporta managementul sau actionarul bancii? Sefimea din BNR? Raspunsul este urmatorul, si o sa va ofuscati. Tot noi le vom suporta. Pentru ca aceste costuri se regasesc in comisioanele pe care le aplica peste tot. Mi se pare un cinism ca pentru aceste greseli tot noi sa platim.

Asa cum spune Iliescu, inainte de Stiglitz, care a spus prin 2003 ca in societatea asta capitalista se privatizeaza profitul si se socializeaza pierderile. Si mai sunt si cinici spunand ca daca va castiga acest proces Piperea veti piede toti, pentru ca introducem toate aceste costuri in comisioane si credite.

Comentarii

Gigel FroneA fost un blowjob pe cinste

Bai Vasile Coman, ai dat cu mucii in fasole. Cum prietene, daca eu iti fur masina si ti-o dau inapoi, sa nu primesc o sactiune pentru ca te-am furat? Cum adica stimabile, sa nu aiba efecte pentru viitor? Unde este sanctiune insasi din Directiva 93 si din multe alte spete CJUE? Mi-ai dovedit ca ai ramas acelasi cocarjat care nu ai inteles nimic din legislatie. Sau mai rau intelegi dar faci pe prostul. Ai fost penibil Vasilica.

Comisarul Moldovan

S-a facut dreptate

Domnule Coman, ati pus cateva intrebari in necunostinta de cauza, asta pentru ca nu cunoasteti prevederile legislatiei protectiei consumatorilor. De aici si iritarea profesorului Piperea. Cu titlu de informare pentru dumneavoastra, referitor la legalitatea acelor 1000 lei/zi/contract va rog sa cititi Codul de Procedura Civila la articolul 905 punctele (2) si (3). Strategia domnului avocat Piperea este legala. Aceasta banca nesimtita trebuie sa inteleaga ca au pierdut in totalitate actiunea si trebuie sa plateasca. Nu mai este timp pentru abureala. S-a facut dreptate prin aplicarea legislatiei in aceste 207 contracte. Va salut.

alex

Asadar si deci

Deci a aparut hotararea finala in acest caz sau se bate iara apa in piua? Daca da ce au castigat unii si ce au pierdut ceilalti? avocatii sunt cstigatori indiferent de ce parte sunt asa nu ne intereseaza ce zice Piperea sau avocati BCR Deci articolul e maculatura daca nu se raspunde la cele de mai sus.

Toma

S-a facut dreptate

"O decizie previzibila, intrucat respectiva dobanda (DRV) avea un mod de calcul netransparent, stiut doar de catre banca, ceea ce i-a permis sa o modifice dupa bunul plac." Ah ce-mi place, acum se recunoaste ca aceasta hotarare era previzibila, dar pana acum BCR se acundea pe dupa gard. Ce spuneau: ai semnat acum plateste. Daca ar fi semnat clientii ca sunt de acord sa le taie capul in anume situatii ar fi fost legal contractul?

Vasile

Unde sunt pierderile?!

Domnule coman, spuneti ca BCR va pierde profit daca vor ramane pe viitor cu dobanda de 1,5%. Totusi clientii vor plati creditul integral plu o dobanda MAI MICA decat isi imagina BCR. Unde sunt pierderile? Nu cumva BCR pierde de fapt prin cesionarea creditelor catre firme de recuperare fantoma la valori de 5% din soldul ramas. Nu cumva acolo sunt pierderile grele, de 95% din sold si cu dobanda ciuciu, dar banca plange ca incaseaza o dobanda mai mica decat ar fi vrut. Asa e viata, tot timpul o ai mai mica decat ti-ai fi dorit.

alex

Pai sunt

Domnu Vasile bancile cesioneaza creditele neperformante adica cele de la care nu mai incaseaza nimic (indiferent daca au DRV sau EURIBOR,Robor+marja) si posibilitatile de recuperare sunt nule mai ales daca nu sunt nici garantii imobiliare. Cu comentariul tau esti cam prin ceapa, tu ai cesioana gasca cu ouale de aur? Nu sunt firme de recuperare fantoma sunt IFN-uri la care de regula sunt actionari tot banca sau actionarii directi sau indirecti ai bancii, de ce? asta e tema ta de casa.

Adauga un comentariu

Adauga un comentariu folosind contul de Facebook

Alte stiri din categoria: Stirea Zilei

Ce dobanzi au bancile la creditele de nevoi personale?

Dobanzile practicate de cele mai multe banci pentru creditele de nevoi personale destinate consumului nu mai sunt stabilite la niveluri standard ci sunt personalizate, in functie de mai multi factori, precum incasarea veniturilor in contul bancii sau istoricul de detalii

Topul creditelor ipotecare cu cele mai mici dobanzi fixe in primii 3-10 ani

Dobanzile fixe in primii 3-10 ani pentru un credit ipotecar variaza intre 5,75% si 9,90%, in functie de banca si de perioada cu dobanda nemodificata, conform ofertelor celor mai importante 10 banci. Dobanzile luate in calcul sunt cele standard, fara alte detalii

Cum raspunde ANPC la o reclamatie despre o frauda online: cu cuvintele bancii

Clientul unei banci (Unicredit) a fost fraudat online cu 25.000 de lei cu o asa-zisa investitie in actiuni pe site-ul Rominvest. (Atentie! Acest site functioneaza si in prezent, la acest link, https://dimensionaldreamscape.cam, dupa mai bine de o luna de la detalii

Dobanzile la creditele online ale IFN-urilor, plafonate prin lege la 365% pe an, fata de 70.000% cat erau pana acum

Parlamentul a adoptat o lege prin care dobanzile (DAE) la creditele online acordate de IFN-uri (Institutii Financiare Nebancare) sunt plafonate la 1% pe zi (365% pe an) in cazul imprumuturilor de maxim 5.000 de lei, 0,8% pe zi (292% pe an) la cele de pana la 10.000 de lei si 0,6% pe detalii

- Revolut isi obliga clientii sa plateasca credite facute prin fraude online

- Nimeni nu poate opri Facebook sa faca profit din promovarea fraudelor online

- Cum poti fi inselat cu actualizarea datelor in aplicatia George BCR

- Linia de credit este noul instrument de tortura al IFN-urilor

- Este normal ca IFN-urile sa nu-si ajute clientii care nu mai pot plati creditele si sa-i execute silit?

- Topul bancilor cu cele mai bune dobanzi la depozitele in lei

- In atentia BNR: mama mea de 74 de ani a facut 10 credite la IFN-uri si are de platit dobanzi de 4.000 de lei din pensia de 2.300 de lei!

- Profitul bancilor atinge un nou record, de 13,7 miliarde lei, in 2023

- Am vazut 17 clipuri false cu Mugur Isarescu, pe Facebook, intr-o singura zi

- De ce nu opreste Facebook videoclipurile trucate cu Mugur Isarescu?

Profil de Bancher

-

Ionut Stanimir, Director comunicare

BCR

Ionut Stanimir (foto), fostul sef al ... vezi profil

Criza COVID-19

- In majoritatea unitatilor BRD se poate intra fara certificat verde

- La BCR se poate intra fara certificat verde

- Firmele, obligate sa dea zile libere parintilor care stau cu copiii in timpul pandemiei de coronavirus

- CEC Bank: accesul in banca se face fara certificat verde

- Cum se amana ratele la creditele Garanti BBVA

Topuri Banci

- Topul bancilor dupa active si cota de piata in perioada 2022-2015

- Topul bancilor cu cele mai mici dobanzi la creditele de nevoi personale

- Topul bancilor la active in 2019

- Topul celor mai mari banci din Romania dupa valoarea activelor in 2018

- Topul bancilor dupa active in 2017

Asociatia Romana a Bancilor (ARB)

- Băncile din România nu au majorat comisioanele aferente operațiunilor în numerar

- Concurs de educatie financiara pentru elevi, cu premii in bani

- Creditele acordate de banci au crescut cu 14% in 2022

- Romanii stiu educatie financiara de nota 7

- Gradul de incluziune financiara in Romania a ajuns la aproape 70%

ROBOR

- ROBOR: ce este, cum se calculeaza, ce il influenteaza, explicat de Asociatia Pietelor Financiare

- ROBOR a scazut la 1,59%, dupa ce BNR a redus dobanda la 1,25%

- Dobanzile variabile la creditele noi in lei nu scad, pentru ca IRCC ramane aproape neschimbat, la 2,4%, desi ROBOR s-a micsorat cu un punct, la 2,2%

- IRCC, indicele de dobanda pentru creditele in lei ale persoanelor fizice, a scazut la 1,75%, dar nu va avea efecte imediate pe piata creditarii

- Istoricul ROBOR la 3 luni, in perioada 01.08.1995 - 31.12.2019

Taxa bancara

- Normele metodologice pentru aplicarea taxei bancare, publicate de Ministerul Finantelor

- Noul ROBOR se va aplica automat la creditele noi si prin refinantare la cele in derulare

- Taxa bancara ar putea fi redusa de la 1,2% la 0,4% la bancile mari si 0,2% la cele mici, insa bancherii avertizeaza ca indiferent de nivelul acesteia, intermedierea financiara va scadea iar dobanzile vor creste

- Raiffeisen anunta ca activitatea bancii a incetinit substantial din cauza taxei bancare; strategia va fi reevaluata, nu vor mai fi acordate credite cu dobanzi mici

- Tariceanu anunta un acord de principiu privind taxa bancara: ROBOR-ul ar putea fi inlocuit cu marja de dobanda a bancilor

Statistici BNR

- Deficitul contului curent după primele două luni, mai mare cu 25%

- Deficitul contului curent, -0,39% din PIB după prima lună a anului

- Deficitul contului curent, redus cu 17%

- Inflatia a încheiat anul 2023 la 6,61%, semnificativ sub prognoza oficială

- Deficitul contului curent, redus cu o cincime după primele zece luni ale anului

Legislatie

- Legea nr. 311/2015 privind schemele de garantare a depozitelor şi Fondul de garantare a depozitelor bancare

- Rambursarea anticipata a unui credit, conform OUG 50/2010

- OUG nr.21 din 1992 privind protectia consumatorului, actualizata

- Legea nr. 190 din 1999 privind creditul ipotecar pentru investiții imobiliare

- Reguli privind stabilirea ratelor de referinţă ROBID şi ROBOR

Lege plafonare dobanzi credite

- BNR propune Parlamentului plafonarea dobanzilor la creditele bancilor intre 1,5 si 4 ori peste DAE medie, in functie de tipul creditului; in cazul IFN-urilor, plafonarea dobanzilor nu se justifica

- Legile privind plafonarea dobanzilor la credite si a datoriilor preluate de firmele de recuperare se discuta in Parlament (actualizat)

- Legea privind plafonarea dobanzilor la credite nu a fost inclusa pe ordinea de zi a comisiilor din Camera Deputatilor

- Senatorul Zamfir, despre plafonarea dobanzilor la credite: numai bou-i consecvent!

- Parlamentul dezbate marti legile de plafonare a dobanzilor la credite si a datoriilor cesionate de banci firmelor de recuperare (actualizat)

Anunturi banci

- Bancile comunica automat cu ANAF situatia popririlor

- BRD bate recordul la credite de consum, in ciuda dobanzilor mari, si obtine un profit ridicat

- CEC Bank a preluat Fondul de Garantare a Creditului Rural

- BCR aproba credite online prin aplicatia George, dar contractele se semneaza la banca

- Aplicatia Eximbank, indisponibila temporar

Analize economice

- Rezultatul economic pe 2023, tot +2,1% dar cu 7 miliarde lei mai mare

- România - prima în UE la inflație, prin efect de bază

- Deficitul comercial lunar a revenit peste cota de 2 miliarde euro

- România, 78% din media UE la PIB/locuitor în 2023

- România - prima în UE la inflație, prin efect de bază

Ministerul Finantelor

- Datoria publică, imediat sub pragul de 50% din PIB la începutul anului 2024

- Deficitul bugetar, deja -1,67% din PIB după primele două luni

- Datoria publică, sub pragul de 50% din PIB la finele anului 2023

- Deficitul bugetar, din ce în ce mai mare la început de an

- Deficitul bugetar după 8 luni, încă mai mare față de rezultatul din anul trecut

Biroul de Credit

- FUNDAMENTAREA LEGALITATII PRELUCRARII DATELOR PERSONALE IN SISTEMUL BIROULUI DE CREDIT

- BCR: prelucrarea datelor personale la Biroul de Credit

- Care banci si IFN-uri raporteaza clientii la Biroul de Credit

- Ce trebuie sa stim despre Biroul de Credit

- Care este procedura BCR de raportare a clientilor la Biroul de Credit

Procese

- Un client Credius obtine in justitie anularea creditului, din cauza dobanzii prea mari

- Hotararea judecatoriei prin care Aedificium, fosta Raiffeisen Banca pentru Locuinte, si statul sunt obligati sa achite unui client prima de stat

- Decizia Curtii de Apel Bucuresti in procesul dintre Raiffeisen Banca pentru Locuinte si Curtea de Conturi

- Vodafone, obligata de judecatori sa despagubeasca un abonat caruia a refuzat sa-i repare un telefon stricat sau sa-i dea banii inapoi (decizia instantei)

- Taxa de reziliere a abonamentului Vodafone inainte de termen este ilegala (decizia definitiva a judecatorilor)

Stiri economice

- Producția industrială pe februarie, cu aproape 7% sub cea din urmă cu cinci ani

- Inflația anuală a revenit la nivelul de la finele anului anterior

- Pensia reală de asigurări sociale de stat a crescut anul trecut cu 2,9%

- Producția de cereale boabe pe 2023, cu o zecime mai mare față de anul precedent

- România, țara UE cu cea mai mare creștere a costului salarial

Statistici

- Care este valoarea salariului minim brut si net pe economie in 2024?

- Cat va fi salariul brut si net in Romania in 2024, 2025, 2026 si 2027, conform prognozei oficiale

- România, pe ultimul loc în UE la evoluția productivității muncii în agricultură

- INS: Veniturile romanilor au crescut anul trecut cu 10%. Banii de mancare, redistribuiti cu precadere spre locuinta, transport si haine

- Inflatia anuala - 13,76% in aprilie 2022 si va ramane cu doua cifre pana la mijlocul anului viitor

FNGCIMM

- Programul IMM Invest continua si in 2021

- Garantiile de stat pentru credite acordate de FNGCIMM au crescut cu 185% in 2020

- Programul IMM invest se prelungeste pana in 30 iunie 2021

- Firmele pot obtine credite bancare garantate si subventionate de stat, pe baza facturilor (factoring), prin programul IMM Factor

- Programul IMM Leasing va fi operational in perioada urmatoare, anunta FNGCIMM

Calculator de credite

- ROBOR la 3 luni a scazut cu aproape un punct, dupa masurile luate de BNR; cu cat se reduce rata la credite?

- In ce mall din sectorul 4 pot face o simulare pentru o refinantare?

Noutati BCE

- Acord intre BCE si BNR pentru supravegherea bancilor

- Banca Centrala Europeana (BCE) explica de ce a majorat dobanda la 2%

- BCE creste dobanda la 2%, dupa ce inflatia a ajuns la 10%

- Dobânda pe termen lung a continuat să scadă in septembrie 2022. Ecartul față de Polonia și Cehia, redus semnificativ

- Rata dobanzii pe termen lung pentru Romania, in crestere la 2,96%

Noutati EBA

- Bancile romanesti detin cele mai multe titluri de stat din Europa

- Guidelines on legislative and non-legislative moratoria on loan repayments applied in the light of the COVID-19 crisis

- The EBA reactivates its Guidelines on legislative and non-legislative moratoria

- EBA publishes 2018 EU-wide stress test results

- EBA launches 2018 EU-wide transparency exercise

Noutati FGDB

- Banii din banci sunt garantati, anunta FGDB

- Depozitele bancare garantate de FGDB au crescut cu 13 miliarde lei

- Depozitele bancare garantate de FGDB reprezinta doua treimi din totalul depozitelor din bancile romanesti

- Peste 80% din depozitele bancare sunt garantate

- Depozitele bancare nu intra in campania electorala

CSALB

- La CSALB poti castiga un litigiu cu banca pe care l-ai pierde in instanta

- Negocierile dintre banci si clienti la CSALB, in crestere cu 30%

- Sondaj: dobanda fixa la credite, considerata mai buna decat cea variabila, desi este mai mare

- CSALB: Romanii cu credite caută soluții pentru reducerea ratelor. Cum raspund bancile

- O firma care a facut un schimb valutar gresit s-a inteles cu banca, prin intermediul CSALB

First Bank

- Ce trebuie sa faca cei care au asigurare la credit emisa de Euroins

- First Bank este reprezentanta Eurobank in Romania: ce se intampla cu creditele Bancpost?

- Clientii First Bank pot face plati prin Google Pay

- First Bank anunta rezultatele financiare din prima jumatate a anului 2021

- First Bank are o noua aplicatie de mobile banking

Noutati FMI

- FMI: criza COVID-19 se transforma in criza economica si financiara in 2020, suntem pregatiti cu 1 trilion (o mie de miliarde) de dolari, pentru a ajuta tarile in dificultate; prioritatea sunt ajutoarele financiare pentru familiile si firmele vulnerabile

- FMI cere BNR sa intareasca politica monetara iar Guvernului sa modifice legea pensiilor

- FMI: majorarea salariilor din sectorul public si legea pensiilor ar trebui reevaluate

- IMF statement of the 2018 Article IV Mission to Romania

- Jaewoo Lee, new IMF mission chief for Romania and Bulgaria

Noutati BERD

- Creditele neperformante (npl) - statistici BERD

- BERD este ingrijorata de investigatia autoritatilor din Republica Moldova la Victoria Bank, subsidiara Bancii Transilvania

- BERD dezvaluie cat a platit pe actiunile Piraeus Bank

- ING Bank si BERD finanteaza parcul logistic CTPark Bucharest

- EBRD hails Moldova banking breakthrough

Noutati Federal Reserve

- Federal Reserve anunta noi masuri extinse pentru combaterea crizei COVID-19, care produce pagube "imense" in Statele Unite si in lume

- Federal Reserve urca dobanda la 2,25%

- Federal Reserve decided to maintain the target range for the federal funds rate at 1-1/2 to 1-3/4 percent

- Federal Reserve majoreaza dobanda de referinta pentru dolar la 1,5% - 1,75%

- Federal Reserve issues FOMC statement

Noutati BEI

- BEI a redus cu 31% sprijinul acordat Romaniei in 2018

- Romania implements SME Initiative: EUR 580 m for Romanian businesses

- European Investment Bank (EIB) is lending EUR 20 million to Agricover Credit IFN

Mobile banking

- Comisioanele BRD pentru MyBRD Mobile, MyBRD Net, My BRD SMS

- Termeni si conditii contractuale ale serviciului You BRD

- Recomandari de securitate ale BRD pentru utilizatorii de internet/mobile banking

- CEC Bank - Ghid utilizare token sub forma de card bancar

- Cinci banci permit platile cu telefonul mobil prin Google Pay

Noutati Comisia Europeana

- Avertismentul Comitetului European pentru risc sistemic (CERS) privind vulnerabilitățile din sistemul financiar al Uniunii

- Cele mai mici preturi din Europa sunt in Romania

- State aid: Commission refers Romania to Court for failure to recover illegal aid worth up to €92 million

- Comisia Europeana publica raportul privind progresele inregistrate de Romania in cadrul mecanismului de cooperare si de verificare (MCV)

- Infringements: Commission refers Greece, Ireland and Romania to the Court of Justice for not implementing anti-money laundering rules

Noutati BVB

- BET AeRO, primul indice pentru piata AeRO, la BVB

- Laptaria cu Caimac s-a listat pe piata AeRO a BVB

- Banca Transilvania plateste un dividend brut pe actiune de 0,17 lei din profitul pe 2018

- Obligatiunile Bancii Transilvania se tranzactioneaza la Bursa de Valori Bucuresti

- Obligatiunile Good Pople SA (FRU21) au debutat pe piata AeRO

Institutul National de Statistica

- Comerțul cu amănuntul, în expansiune la început de an

- România, pe locul 2 în UE la creșterea comerțului cu amănuntul în ianuarie 2024

- Comerțul cu amănuntul, în creștere cu 1,9% pe anul 2023

- Comerțul cu amănuntul, în creștere pe final de an

- Comerțul cu amănuntul, stabilizat la +2% față de anul anterior

Informatii utile asigurari

- Data de la care FGA face plati pentru asigurarile RCA Euroins: 17 mai 2023

- Asigurarea împotriva dezastrelor, valabilă și in caz de faliment

- Asiguratii nu au nevoie de documente de confirmare a cutremurului

- Cum functioneaza o asigurare de viata Metropolitan pentru un credit la Banca Transilvania?

- Care sunt documente necesare pentru dosarul de dauna la Cardif?

ING Bank

- La ING se vor putea face plati instant din decembrie 2022

- Cum evitam tentativele de frauda online?

- Clientii ING Bank trebuie sa-si actualizeze aplicatia Home Bank pana in 20 martie

- Obligatiunile Rockcastle, cel mai mare proprietar de centre comerciale din Europa Centrala si de Est, intermediata de ING Bank

- ING Bank transforma departamentul de responsabilitate sociala intr-unul de sustenabilitate

Ultimele Comentarii

-

Refuz de plată la o benzinărie suma de 103 euro

Mi s-au retras de două ori suma de 48 euro și suma de 103 euro suma corectă este de 48 de euro ... detalii

-

nevoia de banci

De ce credeti ca acum nu mai avem nevoie de banci si firme de asigurari? Pentru ca acum avem ... detalii

-

Mda

ACUM nu e nevoie de asa ceva .. acum vreo 20 de ani era nevoie ... ACUM de fapt nu mai e asa multa ... detalii

-

oprire pe salariu garanti bank

mi sa virat 2500de lei din care a fost oprit 850 de lei urmand sa mi se deblocheze restul sumei ... detalii

-

Amânare rate

Buna ziua, Am rămas în urma cu ratele , va rog frumos sa ma ajutați cumva , soțul a pierdut ... detalii