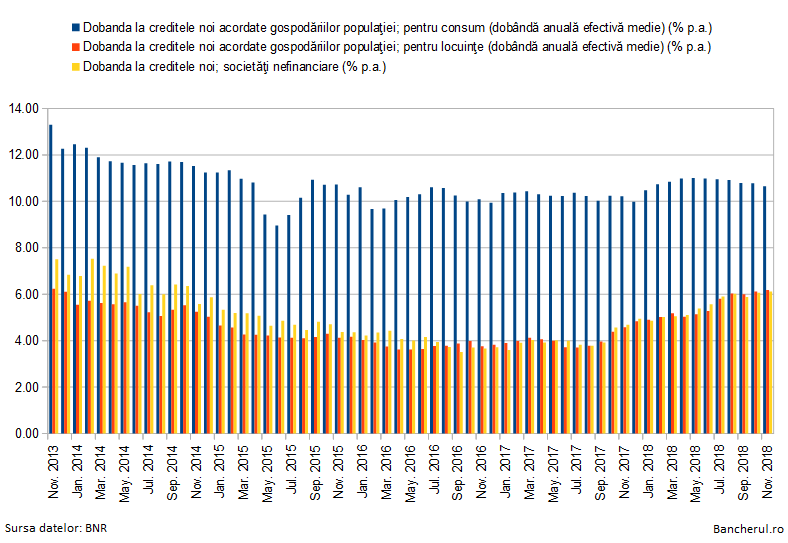

Dobanda (DAE) medie practicata de banci pentru creditele ipotecare acordate populatiei a revenit spre finalul anului trecut la nivelul din urma cu 5 ani, de 6,18% pe an, fiind in crestere cu 2,5 puncte fata de nivelul minim record de 3,6% inregistrat in 2016, arata statisticile Bancii Nationale a Romaniei (BNR).

Aceeasi tendinta a urmat-o si dobanda la finantarile acordate firmelor, care a ajuns la 6,12% in noiembrie 2018, fata de 3,6% pana la cat scazuse in 2016.

Un nivel mai ridicat al dobanzii la finantarile acordate firmelor s-a inregistrat in octombrie 2014, de 6,35%, conform datelor BNR.

Dobanzile la creditele ipotecare si la cele pentru firme sunt in crestere din septembrie 2017, de cand a inceput ascensiunea ROBOR, dat fiind ca cea mai mare parte dintre aceste tipuri de imprumuturi au dobanzile indexate cu nivelul ROBOR.

ROBOR la 3 luni, in functie de care se stabilesc cele mai multe credite, inclusiv cele Prima Casa, a crescut de la 1% in septembrie 2017 la 3,5% in august 2018, asadar cu 2,5 puncte, exact cu cat s-a majorat si dobanda la credite.

Din august 2018, insa, pe masura ce inflatia a inceput sa scada, dupa ce BNR a majorat de trei ori dobanda de referinta, pana la 2,5%, a inceput sa scada si ROBOR.

Astfel, ROBOR la 3 luni a coborat de la 3,5% in august 2018 la 3% la finalul lui 2018 si a ajuns la 2,8% la inceputul acestui an, ceea ce inseamna ca, cel mai probabil, si dobanzile la creditele ipotecare si la cele pentru firme vor urma o tendinta de scadere.

In schimb, dobanda la creditele de consum este fixa, dat fiind ca perioada maxima pe care aceste se pot acorda, conform normelor impuse de BNR, este de 5 ani, spre deosebire de creditele ipotecare, care se pot rambursa si intr-un interval de 30 ani, interval pentru care bancile nu pot anticipa nivelul dobanzii, asa incat il leaga de indicele pietei, ROBOR.

Faptul ca dobanda la creditele de consum nu depinde de ROBOR a facut ca nivelul acesteia sa aiba o crestere mai mica fata de cea pentru creditele ipotecare si pentru companii.

Astfel, fata de nivelul din septembrie 2017, cand era 10,03%, dobanda la imprumuturile de nevoi personale a crescut pana la 11% in mai 2018, dupa care a urmat o tendinda de scadere pentru sase luni consecutive, pana la 10,65%.