Un raport al Curtii de Conturi aduce acuzatii grave celor doua banci pentru locuinte (BCR si Raiffeisen), despre care spune ca au incalcat atat legea privind acordarea primei de stat cat si normele BNR.

Concret, cele doua banci au primit de la stat in perioada 2005-2014 sume totale in valoare de 765 milioane lei (din care 316 milioane lei in 2014), reprezentand prima de stat in procent de 25% pe an din economiile clientilor pe o perioada de minim 5 ani, destinate strangerii avansului pentru un viitor credit destinat construirii, cumpararii sau modernizarii unei locuinte.

Problema este ca doar 5% din contractele de economisire-creditare incheiate de bancile de locuinte au fost continuate, dupa perioada de economisire de 5 ani si incasare a primelor de stat, prin acordarea de credite imobiliare, o conditie legala pentru incasarea primei de la stat, a constatat Curtea de Conturi.

In aceste conditii, conform legii, in cazul restului de 95% dintre contracte, prima de stat ar fi trebuit returnata statului, din moment ce banii nu au fost utilizati in scop locativ.

Ceea ce bancile nu au facut, Curtea de Conturi acuzandu-le ca au procedat deliberat in acest sens, pentru a atrage noi clienti si a-i pastra pe cei existenti.

"Pentru marea majoritate a contractelor de economisire-creditare cu o durată mai mare de 5 ani, băncile nu au condiţionat acordarea primei de stat de obligativitatea justificării prin documente a utilizării în scop locativ a sumelor economisite", acuza Curtea de Conturi.

In acelasi timp, "închiderea contractelor de economisire-creditare s-a concretizat în cele mai multe cazuri în rezilierea contractelor la solicitarea clienţilor, urmată de punerea la dispoziţia acestora de către bancă a sumelor economisite, a primelor de la stat solicitate de către bancă în numele clienţilor şi a dobânzilor acumulate, prin încălcarea prevederilor legale care condiţionează punerea la dispoziţia clienţilor a primelor de la stat de respectarea unor condiții obligatorii, inclusiv de justificare în orice situație a utilizării sumelor economisite în scop locativ", se mai arata in raportul Curtii de Conturi.

Bancile pentru locuinte mai sunt acuzate ca au incheiat contracte chiar si pe numele unor minori, semnate de parintii acestora, astfel incat sa incaseze mai multe prime de la stat, cu toate ca legea prevede ca un client poate beneficia de o singura prima de stat.

Curtea de Conturi mai acuza cele doua banci ca au incheiat contracte pe numele unor persoane in varsta, "contrar prevederilor legale și regulilor impuse prin Condițiile generale de creditare, aprobate de BNR."

Bancile sunt acuzate ca au incasat prima de stat chiar si pentru achitarea de catre clienti a comisionului de semnare a contractelor, unul destul de consistent (1% din suma contractata, in cazul Raiffeisen Banca pentru Locuinte).

Ce spune BCR Banca pentru Locuinte

BCR Banca Locuinte precizeaza urmatoarele: "Bancile pentru locuinte (Sistemul Bauspar) reprezinta o institutie europeana de traditie de peste 100 de ani.

Sistemul Bauspar din Romania, introdus in anul 2002, urmareste intocmai filozofia si practica Sistemului Bauspar european de a stimula atat economisirea cat si creditarea persoanelor fizice pentru case mai bune, mai sigure, mai sanatoase pentru cei care le locuiesc. Prin urmare, legislatia nationala care reglementeaza acest sistem este in perfecta armonie cu legislatia si practica europena. Bancile de Locuinte din Romania au respectat intocmai aceasta legislatie nationala, astfel incat avem convingerea ca toate aspectele ridicate de echipele de auditori externi ai Curtii de Conturi urmeaza a fi clarificate, in beneficiul final al consumatorilor.

Gospodariile din Romania (familii cu copii, tineri, ori seniori) au nevoie reala de acest sistem, avand in vedere situatia precara a locuintelor din Romania si care sunt cele mai proaste din Uniunea Europeana, situatie documentata si in ultimul Raport Eurostat care puncteaza fara echivoc conditiile deplorabile de locuit din Romania."

Raportul Curtii de Conturi

Utilizarea ineficientă a fondurilor publice alocate de la bugetul de stat prin MDRAP pentru plata subvenției ”prima de la stat” în cadrul contractelor de economisire-creditare încheiate de cele două bănci de locuințe BCR BpL și Raiffeisen BpL

Statul român a alocat fonduri bugetare cu titlu de subvenții pentru stimularea dezvoltării spațiului locativ din România, în cadrul programului „Banca pentru Locuințe”, program derulat de două instituții BCR BpL și Raiffeisen BpL, dar fără a exista niciun interes din partea autorităților în urmărirea eficacității acestui program pentru care sunt alocate fonduri de la bugetul de stat.

În cadrul misiunii de audit financiar asupra Contului general anual de execuție a bugetului de stat s-a urmărit și auditarea subvențiilor acordate de la bugetul de stat.

În acest sens au fost selectate spre auditare subvențiile de la bugetul de stat pentru Ministerul Dezvoltării Regionale și Locuinței pentru plata „primei de la stat” în cadrul Contractelor de economisire-creditare întocmite de instituțiile de credit și adecvarea capitalului în baza OUG nr. 99/2006 privind instituțiile de credit și adecvarea capitalului, respectiv Ordinul nr. 509/2009 privind aprobarea Normelor metodologice pentru aplicarea prevederilor Cap. V din titlul II partea a II-a din OUG nr. 99/2006.

În anul 2014 au fost efectuate plăți din bugetul de stat prin MDRAP pentru prima de la stat de aprox. 316 milioane lei.

În acest sens, au fost efectuate acțiuni de control în vederea verificării modului de utilizare a subvențiilor acordate de la bugetul de stat pentru plata „primei de stat” în cadrul contractelor de economisire-creditare, la BCR Banca Pentru Locuințe SA, Raiffeisen Banca pentru Locuințe și MDRAP.

BCR Banca pentru Locuințe a început activitatea în anul 2008, iar Raiffeisen Banca pentru Locuințe a început activitatea în anul 2005, ambele încheind contracte de economisirecreditare cu diverși clienți în vederea primirii primei de la stat (anual 250 euro în echivalent lei, pentru economii anuale de minimum 1000 euro).

Alocarea sumelor s-a realizat în baza unor convenții încheiate între cele două bănci cu MDRAP. Băncile au solicitat plata de către minister a sumelor reprezentând Prima de la stat în baza unor centralizatoare cuprinzând numărul de contracte încheiate care îndeplineau condițiile

prevăzute de lege.

Astfel, de la începutul activității celor două banci au fost plătite din bugetul de stat, prin MDRAP, următoarele sume reprezentând prima de la stat:

- în perioada 2008-2014, către BCR Banca pentru Locuințe suma totală de 608.260.016 lei, fiind încheiate 563.235 de contracte de economisire-creditare; suma totală a depunerilor efectuate de clienți a fost de 2.977.908.742 lei.

- în perioada 2005-2014, către Raiffeisen Banca pentru Locuințe suma totală de 157.519.842 lei, fiind încheiate 328.805 de Contracte de economisire-creditare; suma totală a depunerilor efectuate de clienți a fost de 912.957.800 lei.

Având în vedere scopul pentru care legiuitorul a emis Legea nr. 541/2002, respectiv OUG nr. 99/2006, acela de dezvoltare a domeniului locativ pe termen lung, apreciem că acest obiectiv nu s-a realizat, fiind caracterizat printr-o eficiență foarte redusă (sume imense plătite de bugetul de stat doar pentru economisirea pentru o perioadă de 5 ani a deponenților), în condițiile nerespectării obligației de verificare a modului de utilizare în scop locativ a sumei contractate, a primei de stat și a creditului pentru domeniul locativ de către client.

Procentul de contracte de economisire-creditare ce au fost continuate prin acordarea unor credite de către cele două bănci este unul foarte mic (sub 5%), ceea ce denotă o eficiență foarte redusă a acestui program finanțat de la bugetul de stat:

- în cazul BCR BpL, procentul de succes este de 1,53% (2836 de credite efectiv solicitate de către deponenți raportat la 184.479 de contracte închise, dintre care cea mai mare parte a împlinit termenul minim de 5 ani de economisire);

- în cazul Raiffeisen BpL, procentul de succes este de 3,77% (5264 de credite efectiv solicitate de clienți raportat la 139.537 contracte închise, dintre care cea mai mare parte a împlinit termenul minim de 5 ani de economisire).

Constatările consemnate în actele de control întocmite la cele două bănci și la MDRAP se află în etapa de valorificare, entitățile în cauză având posibilitatea de a contesta măsurile dispuse prin decizii.

Abaterile de la legalitate și regularitate constau în principal în următoarele:

a. BCR Banca pentru Locuinţe SA și Raiffeisen Banca pentru Locuinţe SA, în calitate de bănci de economisire şi creditare au gestionat un mecanism de acordare a primei de la stat, solicitată și plătită de la bugetul de stat, prin care, pentru marea majoritate a contractelor de economisire-creditare cu o durată mai mare de 5 ani, indiferent de tipul de contract şi de perioada de economisire aferentă acestora, nu au fost respectate condiţiile impuse de prevederile legale, permiţându-se clienţilor băncilor să încaseze fără drept prima de stat:

- pentru marea majoritate a contractelor de economisire-creditare cu o durată mai mare de 5 ani, băncile nu au condiţionat acordarea primei de stat de obligativitatea justificării prin documente a utilizării în scop locativ a sumelor economisite, adică în scopul prevăzut (achiziția de locuințe sau modernizarea acestora);

- în perioada de derulare a contractelor nu au fost aduse modificări prin acte adiţionale, prin care să fie puse de acord clauzele contractuale cu prevederile legale;

- închiderea contractelor de economisire-creditare s-a concretizat în cele mai multe cazuri în rezilierea contractelor la solicitarea clienţilor, urmată de punerea la dispoziţia acestora de către bancă a sumelor economisite, a primelor de la stat solicitate de către bancă în numele clienţilor şi a dobânzilor acumulate, prin încălcarea prevederilor legale care condiţionează punerea la dispoziţia clienţilor a primelor de la stat de respectarea unor condiții obligatorii, inclusiv de justificare în orice situație a utilizării sumelor economisite în scop locativ.

În fapt, s-a constatat că băncile pentru locuințe menționate au permis utilizarea de către clienţi a subvenţiilor primite de la bugetul de stat în alt scop decât cel pentru care au fost acordate.

Au fost încălcate astfel prevederile legale reprezentând condiţiile în baza cărora un client al său putea beneficia de prima de stat.

În cele mai multe cazuri, încheierea şi derularea contractelor de economisire-creditare sub această denumire a fost doar formală.

Procedându-se într-o asemenea manieră, prin acordarea primei de la stat s-a stimulat doar componenta de economisire, iar componenta de creditare a dezvoltării domeniului locativ a înregistrat valori nesemnificative, departe de scopul iniţial al legii.

b. Solicitarea în mod nelegal de către cele două banci de locuințe a subvenției reprezentând primă de la stat calculată în procent de 25% inclusiv asupra comisionului de deschidere, care reprezintă în fapt un cost al clientului ce este suportat de acesta imediat după încheierea

contractractului de economisire-creditare din primele depuneri în contul bancar.

Băncile pentru locuințe au prezentat ministerului implicat în derularea programului date inexacte pentru primirea de la bugetul de stat a subvenţiilor bugetare reprezentând prima de stat în cadrul contractelor de economisire-creditare, având ca rezultat obţinerea acestor fonduri cu încălcarea prevederilor legale.

c. Băncile de economisire-creditare au încheiat contracte de economisire-creditare cu clienți copii minori, care aveau vârsta sub 18 ani atât la data încheierii contractelor, cât și la data la care aceste contracte au fost reziliate/repartizate (cazuri de contracte încheiate chiar și pentru

minori având la data contractului vârste sub 1 an!).

Astfel, băncile au interpretat eronat calitatea de client în cadrul contractelor de economisire-creditare, neținând cont de eligibilitatea de a fi client în corelație cu “dreptul legal de a primi un credit la dobânda stabilită pentru activități în domeniul locativ” la data repartizării

contractului.

În fapt, în spatele acestor contracte se ascunde intenția părinților de a încasa prima de stat pe cât mai multe contracte posibile, respectiv conexarea contractelor și obținerea unui singur credit pentru spațiul locativ, dar cu păstrarea primei de stat pentru toate contractele conexate.

Având în vedere că legiuitorul a prevăzut în mod clar faptul că un client nu poate beneficia decât de maximul unei prime de stat chiar dacă este parte în mai multe contracte de economisire-creditare, băncile au creat astfel premisele de eludare a prevederilor legale.

d. Acordarea nelegală a primei de stat pentru clienţi persoane vârstnice ai celor două bănci de locuințe, prin încheierea de contracte de economisire-creditare cu aceştia contrar prevederilor legale și regulilor impuse prin Condițiile generale de creditare, aprobate de BNR.

Aceste contracte de economisire-creditare, în fapt, au constituit contracte de economisire, pentru care sumele economisite au fost bonificate inclusiv cu prima de la stat.

e. BCR Banca pentru Locuințe și Raiffeisen Banca pentru Locuințe nu au virat la bugetul de stat și sumele reprezentând dobânzi bancare cu care au fost bonificate primele de stat evidenţiate în conturile clienţilor săi, pentru care banca a procedat la restituirea (către MDRAP) a primei de stat la bugetul de stat ca urmare a neîndeplinirii de către client a condiţiilor impuse de lege pentru a beneficia de prima de stat în cadrul contractelor de economisire-creditare.

f. Contractele de economisire-creditare în sistem colectiv pentru domeniul locativ au fost cesionate între clienții băncii, iar BCR BpL a permis, ca urmare a acestor cesiuni, încasarea unei prime de stat de către beneficiarii cesiunilor de contracte de economisire-creditare, peste

nivelul maxim legal stabilit de OUG nr. 99/2006.

Constatând abaterea de la prevederile legii speciale şi având în vedere că există un număr de 1758 de clienți ai BCR BpL care au beneficiat de cesiuni de contracte de economisire-creditare, iar numărul de contracte cesionate unui client al BCR BpL a fost de 1 (unu) până la 14 contracte, echipa de control recomandă stabilirea cu exactitate a întinderii prejuciului şi dispunerea de măsuri pentru recuperarea acestuia.

g. La nivelul MDRAP nu au fost identificate proceduri, mecanisme prin care ordonatorul de credite să se asigure de buna utilizare a fondurilor publice alocate de la bugetul de stat pentru plata “primei de stat” clienţilor băncilor de economisire-creditare.

h. Reprezentanții MDRAP nu au solicitat informaţii şi date complete care să permită analize/evaluări periodice a eficienţei acestui Program, respectiv acela de atingere a obiectivului/scopului programului, în principal de:

- îmbunătăţirea mecanismelor de economisire şi creditare în sistem colectiv pentru locuinţe;

- suplimentarea cererii solvabile a persoanelor care doresc să achiziţioneze o locuinţă;

- susţinerea persoanelor care doresc să achiziţioneze o locuinţă;

- stimularea economisirii şi creditării în sistem colectiv pentru domeniul locativ;

- susţinerea creşterii economice şi contracararea efectelor negative pe care criza economică internaţională o poate avea asupra sectorului locuirii în România.

i. MDRAP, prin direcţiile implicate în derularea şi monitorizarea Programului de economisire şi creditare în sistem colectiv pentru domeniul locativ, nu şi-a îndeplinit obligaţia de a verifica, cel puţin o dată pe an, potrivit art. 12 din Ordinul nr. 509/2009 privind aprobarea Normelor metodologice pentru aplicarea prevederilor cap. V din titlul II partea a II-a din OUG nr. 99/2006 privind institutiile de credit și adecvarea capitalului, corectitudinea calculării de către băncile de economisire şi creditare în domeniul locativ a „primelor de la stat” solicitate de clienţii acestora, respectiv calcularea de către băncile participante a acestor sume fără a fi luate în considerare:

- sumele acordate drept prime de stat;

- dobânzile aferente sumelor economisite potrivit contractului de economisire;

- depunerile anuale care depăşesc valoarea totală a contractului.

Nu au fost avute în vedere nici prevederile stipulate în convenţiile încheiate între MDRAP şi băncile de economisire şi creditare prin care ministerul avea/are dreptul şi obligaţia:

- de a solicita bancilor participante la program informaţii, date şi documente suplimentare ori de câte ori elementele cuprinse în solicitarea de acordare a primelor de stat nu sunt suficiente pentru efectuarea analizei;

- să verifice încadrarea cererii de acordare a primei de stat în termenul şi condiţiile prevăzute de legislaţia în vigoare.

j. Au fost relevate neconcordanțe/necorelări între datele și informațiile existente la băncile de locuințe și minister, determinate în principal de lipsa unor date/informații la nivelul MDRAP, date și informații care să acopere întreaga perioadă de derulare a programului menționat.

Deși cadrul legal a fost creat pentru asigurarea finanțării pe termen lung a investițiilor în domeniul locativ, programul a funcționat în cea mai mare parte a acestuia similar activității unei bănci comerciale în ceea ce privește atragerea de depozite, la o dobândă anuală de 25% (pentru depuneri anuale de maximum 1000 euro), plătită de stat oricărui deponent care a îndeplinit condiția de a economisi o perioadă de minimum 5 ani pentru a putea retrage și folosi în orice scop sumele economisite și primele de stat acumulate.

Recomandări:

MDRAP (în calitate de inițiator al Normelor de aplicare a OUG nr. 99/2006) va elabora procedurile necesare prin care statul român să se asigure de buna utilizare a fondurilor publice alocate de la bugetul de stat pentru plata “primei de stat” clienților băncilor de economisire-creditare.

MDRAP va analiza indicatorii de eficiență și de rezultat ai acestui Program și, după caz, în funcție de concluziile acestei analize, va propune Guvernului adaptarea manierei în care statul se va implica pe viitor în acest Program.

Opinia de audit exprimată la Ministerul Dezvoltării regionale și Administrației Publice:

Pe baza concluziilor formulate în urma verificării situațiilor financiare întocmite de MDRAP, privind exercițiul bugetar al anului 2014, întrucât situațiile financiare nu prezintă o imagine reală și fidelă a situației financiare și a performanței, a fost exprimată o opinie contrară. (Vezi aici raportul Curtii de Conturi)

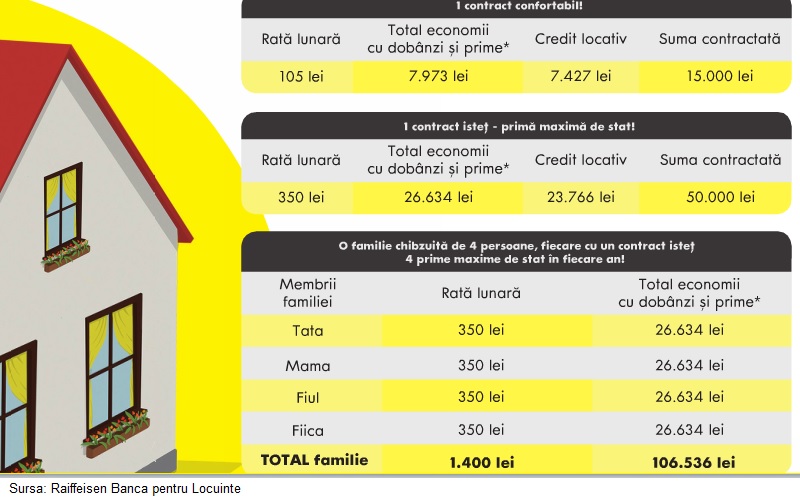

Cum isi promoveaza produsele de economisire-creditare bancile pentru locuinte