Doar 15.000 de credite in franci elvetieni (CHF), reprezentand 20% din totalul celor peste 75.000 de astfel de imprumuturi obtinute de romani de la 7 banci romanesti, au fost convertite in lei de la inceputul anului pana la finalul lunii iulie, conform datelor furnizate de BNR. Acestora li s-au adaugat aproape 10.000 de credite restructurate.

Aproape toate aceste credite schimbate din CHF in lei apartin insa clientilor Volksbank, care au acceptat o oferta unica avantajoasa venita din partea Bancii Transilvania, cu un discount de peste 22% din valoarea datoriilor ramase de achitat, plus rambursarea comisionului de risc.

Banca Transilvania a anuntat, in 23 iulie, ca 14.000 dintre cei 18.000 de clienti ai Volksbank cu credite in CHF au acceptat oferta de conversie, valabila pana la sfarsitul lunii iulie. Este posibil, asadar, ca pana la finalul lunii iunie, aproape 15.000 de clienti Voksbank sa fi semnat contractele de conversie, adica aproape tot volumul de credite in CHF schimbate in lei pana acum, conform datelor BNR.

Nu au acceptat sa imparta povara cu clientii

Explicatia pentru lipsa interesului celor cu credite in CHF de a le schimba in CHF, cu toate ca dobanda in lei a ajuns mai mica decat cea in franci, este simpla: in lipsa reducerii datoriei (discount-ului), conversia este dezavantajoasa, din cauza faptului ca valoarea in lei a unui credit in CHF este in prezent substantial mai mare decat in momentul obtinerii imprumutului, in urma aprecierii francului fata de leu.

In afara de Banca Transilvania, nicio alta banca nu a oferit clientilor discount-uri, adica nu au fost de acord sa imparta povara aprecierii francului, cum le-a sugerat guvernatorul Mugur Isarescu.

De exemplu, Raiffeisen Bank, desi este cea mai profitabila banca romaneasca, nu a acceptat niciun fel de discount la cererile conversie a acelor aproape 9.000 de credite in CHF pe care le-a acordat. Consecinta: doar 2.000 de clienti au cerut sa afle conditiile de conversie, dar numai 260 dintre ei au accepta oferta bancii, dupa cum spune reprezentanta bancii austriece.

Ce sa mai vorbim de bancile grecesti, care, dupa cum sugera inca din luna ianuarie Nicolae Cinteza, seful supravegherii bancilor din BNR, nu sunt dispunse sa ofere discount-uri, din cauza problemelor aduse de criza din Grecia.

In aceste conditii, desi in prima parte a anului au existat 41.223 de solicitari privind conversia sau restructurarea creditelor, doar 24.614 au fost solutionate (in jur de 60%), arata datele BNR.

Scandalul continua

Asadar, problema creditelor in CHF a fost si va continua sa fie exploatata extrem de eficient de ziare, avocati, politicieni si comentatori de reputatie indoielnica, producatorii unui zgomot care acopera multe alte lucruri bune pe care bancile si marea majoritate a clientilor acestora le produc intre timp.

BNR a avut ocazia, in ianuarie, dupa reizbucnirea crizei creditelor in franci cauzata de decizia bancii centrale a Elvetiei de a lasa liber cursul, sa transeze definitiv sau macar in cea mai mare parte aceasta problema, dupa modelul din Ungaria din 2014, care desi criticat initial s-a dovedit salutar in final. (Acum, iata ca si Polonia adopta o lege prin care vrea sa efectueze conversia tuturor creditelor cu un discount, dupa modelul Bancii Transilvania.)

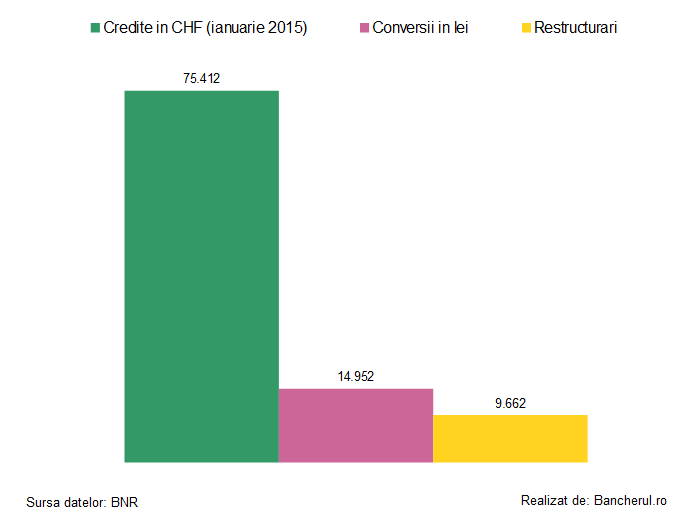

BNR a decis insa ca nu este cazul unei solutii unitare pentru criza francului, din doua considerente: creditele in CHF nu reprezinta un risc sistemic, intrucat creditele in CHF din Romania (1,4% din PIB) sunt de 7 ori mai putine decat in Ungaria si de 5 ori mai putine decat in Polonia, iar numarul celor cu credite in CHF (75.412 de persoane) reprezinta doar 2,1% din numarul total al romanilor cu credite, fata de o jumatate de milion in Polonia.

Insa BNR nu a anticipat sau a ignorat scandalul ce urma sa se dezvolte in perioada urmatoare pe tema creditelor in CHF, in presa, in Parlament si mitinguri in strada, scandal care aduce un deficit de imagine si pagube greu de masurat pentru sistemul bancar si societate in general, daca ne gandim doar la aberatiile unor avocati publicate intr-un ziar.

Probabil ca reprezentantii bancii centrale mizau pe intelepciunea bancilor de a respecta recomandarile guvernatorului Isarescu privind impartierea de catre banci cu clientii lor a poverii deprecierii leului fata de franc, cu alte cuvinte o reducere a valorii creditului.

Dupa cum am vazut insa, doar Banca Transilvania a aplicat pana acum aceasta solutie, insa in conditiile speciale ale preluarii Volksbank, cea care a suportat pierderile rezultate din discount-ul oferit clientilor.

Proiectul de lege a conversiei: suspendat, deocamdata

Intre timp, BNR si bancile, cu ajutorul FMI, au reusit sa suspende adoptarea in Parlament a unui proiect de lege sustinut de PSD privind conversia creditelor in CHF cu un discount, acceptand in schimb legea insolventei persoanelor fizice si initierea unui nou proiect de lege initiat de Ministerul Finantelor, o versiune noua a fostului proiect „electorata” si rebotezat ulterior „scade rata”, despre care Mugur Isarescu spunea ca trebuie reinviat.

Insa odata cu noua lege din Polonia, scandalul ar putea reizbucni si in Parlamentul Romaniei, in aceasta toamna.

BNR: obiectivul imbunatatirii legislative, o prioritate

Cu toate acestea, BNR isi mentine pozitia cu privire la rezolvarea individuala a creditelor in CHF, insa mentioneaza ca „obiectivul imbunatatirii legislative reprezinta o prioritate”, conform unui raspuns trimis la cererea Bancherul.ro:

“Creditele în franci elveţieni au fost acordate, în principal, persoanelor fizice, de către un număr de 7 instituții de credit, dintr-un total de 40 existente în sistemul bancar românesc (ponderea acestor credite reprezintă cca.10% din volumul total al creditelor acordate persoanelor fizice, pe sistem bancar).

În perioada ianuarie – iulie 2015, la nivelul instituțiilor de credit în cauză, au fost înregistrate din partea clienților un număr de 41.223 solicitări privind efectuarea de operațiuni de conversie/restructurare a creditelor contractate în franci elvețieni, din care 22.814 operațiuni de conversie și 18.409 operațiuni de restructurare. Dintre acestea, în perioada menţionată, au fost soluționate un număr de 24.614 solicitări, dintre care 14.952 prin efectuarea de operațiuni de conversie și 9.662 solicitări, prin operațiuni de restructurare.

Banca Naţională a României a adoptat încă de timpuriu (începând cu anul 2001) măsuri pentru frânarea ritmului alert de creştere a creditului în valută, folosind un spectru larg de instrumente: prudenţiale, de politică monetară şi administrative. Similar experienţei altor ţări, eficienţa acestor măsuri s-a dovedit limitată în timp, mai ales în contextul liberalizării contului de capital, deşi Banca Naţională a României a recomandat de mai multe ori, ca la solicitarea unui credit, potenţialul debitor să aibă în vedere obţinerea acelui împrumut în valuta în care realizează venituri având caracter de permanenţă şi certitudine, pe întreaga durată de contractare a împrumutului.

Referitor la demersurile recente, întreprinse în legătură cu problematica în discuție, aşa cum s-a mai precizat în spaţiul public, oferirea unei soluții similare pentru toți debitorii nu ar fi fost oportună, având în vedere disparitățile existente în ceea ce privește veniturile şi gradul de îndatorare al acestora, precum și scadenţa reziduală a creditelor contractate, făcând astfel necesară identificarea, de la caz la caz, a unor soluţii în funcţie de situaţiile individuale specifice.

Astfel, instituţiile de credit vor implementa în continuare soluții individualizate pentru debitorii care au credite în franci elvețieni, banca centrală monitorizând acest proces prin instituirea obligației băncilor de a raporta, cu frecvență săptămânală, o situație privind solicitările clienților pentru efectuarea de operațiuni de conversie/restructurare a creditelor contractate în franci elvețieni, cu evidențierea numărului de cazuri soluționate sau respinse.

Totodată, obiectivul îmbunătățirii legislative pe acest palier reprezintă o prioritate pentru toate autoritățile implicate (inclusiv pentru banca centrală, Ministerul Finanțelor Publice etc.).”