ROBOR la 3 luni, dobanda de referinta publicata de BNR, pe baza cotatiilor stabilite de banci pe piata interbancara, in functie de care acestea actualizeaza dobanzile la cele mai multe credite, inclusiv cele imobiliare tip Prima Casa, a atins un nou minim istoric, de 1,23%, ceea ce face ca imprumuturile acordate de banci sa devina tot mai ieftine.

In primele cinci luni ale acestui an, indicele ROBOR a scazut constant, fara fluctuatii importante, cu o jumatate de punct, de la 1,7% la sfarsitul lunii decembrie 2014 la 1,27% la sfarsitul lunii mai 2015.

Pe parcursul anului trecut, insa, ROBOR-ul a avut fluctuatii destul de importante: de la 2,44% in decembrie 2013, a urcat cu peste un punct, la 3,52% in ianuarie, dupa care a coborat la 2,28% in august, ca sa urce brusc, din nou cu aproape un punct, la 3,10%, in septembrie, ca luna urmatoare, in octombrie sa scada la fel de brusc, la 2,07%.

In aceeasi luna, octombrie 2014, Mugur Isarescu explica motivul volatilitatii indicatorului ROBOR: “am lasat mai multa volatilitate pe piata monetara, pentru a absorbi socurile intrarilor sau iesirilor de capital”, in contextul crizei din Ucraina.

Guvernatorul a precizat ca BNR va renunta treptat la aceasta politica de volatilitate a dobanzilor, pe masura ce dobanzile pietei monetare se vor apropia de rata de politica monetara: “In perioada urmatoare vom tot reduce acest ecart, apropiem dobanzile in piata de noi, sau ne apropiem noi de dobanzile din piata, si vom avea o politica mai activa legata de miscarea ratei de politica monetara”, a spus Isarescu in octombrie 2014.

[2]

Si s-a tinut de cuvant. Din octombrie 2014 si pana in prezent nu au mai avut loc fluctuatii majore ale ROBOR, care a coborat constant de la 2,07% la 1,23% in prezent, asadar cu aproape un punct, mai exact 0,84 procente.

In consecinta, costul creditelor acordat de banci a scazut destul de mult in ultima perioada. De exemplu, creditele ipotecare tip Prima Casa, garantate in proportie de 50% de catre stat, au ajuns la dobanzi (DAE) sub 4%, conform datelor agregate de site-ul de specialitate Calculatordecredite.ro, care compara costurile creditelor acordate de toate bancile romanesti.

Astfel, dintre cel 15 banci care acorda credite tip Prima Casa, trei dintre ele practica DAE sub 4%. DAE (Dobanda Anuala Efectiva) este un indicator care arata toate costurile unui imprumut, atat dobanda nominala, cat si comisioanele aferente.

[1]

In cazul creditelor Prima Casa, bancile percep, in plus fata de dobanda, doua tipuri de comisioane:

- comisionul incasat de Fondul de Garantare a Creditelor pentru IMM-uri (FNGIMM), institutia care aproba garantia de stat, de 0,49% pe an, o data pe an, calculata la jumatate din soldul imprumutului;

- comisioane lunare de administrare a creditului

- un comision de evaluare a imobilului cumparat, perceput o singura data, inainte de acordarea creditului.

Exista banci care nu-si taxeaza clientii pentru evaluarea imobilului, oferind gratis acest serviciu.

In plus fata de cele doua comisioane, beneficiarii unui imprumut tip Prima Casa mai trebuie sa achite si primele de asigurare a locuintei iar la unele banci si o asigurare de viata sau de somaj, acestea din urma fiind insa optionale, iar costurile lor difera in functie de firma de asigurari la care se face asigurarea. Motiv pentru care costul asigurarilor nu este inclus in calculul DAE.

Topul celor mai mici credite Prima Casa

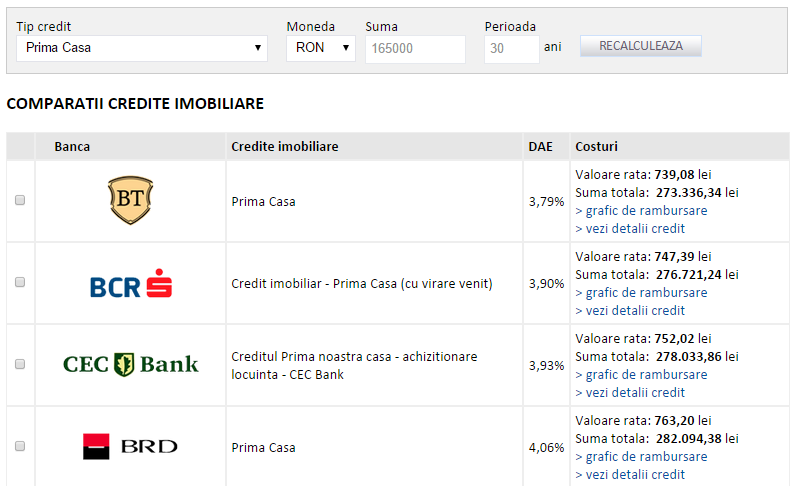

Pentru un credit Prima Casa de 165.000 (echivalentul a 37.000 de euro), care este valoarea medie a acestor tipuri de imprumuturi, conform datelor FNGCIMM, rambursat pe o perioada de 30 de ani, cea mai mica DAE o gasim la Banca Transilvania: 3,79%.

Asta pentru ca banca din Cluj are cea mai mica dobanda nominala: o marja fixa de 2% plus indicele Robor la 3 luni de 1,48% (cat era la finalul lunii martie), in total 3,48%, la care se adauga comisionul FNGCIMM, care este singurul comision cerut de banca.

Al doilea cel mai ieftin credit este cel al BCR, pentru clientii care-si incaseaza veniturile intr-un cont al bancii. Dobanda nominala este 3,57% (marja fixa de 2,3% plus ROBOR 3M de 1,27%), la care se adauga un comision de evaluare a apartamentului cumparat cu creditul acordat, de 370 de lei, precum si comisionul FNGCIMM, astfel ca DAE ajunge la 3,9%.

Pe locul trei in topul celor mai ieftine credite Prima Casa este CEC Bank, cu o DAE de 3,93%. Marja fixa de dobanda este 2,15%, plus ROBOR la 3 luni de 1,47%, astfel ca dobanda nominala este de 3,62%, la care se adauga comisionul FNGCIMM.

Rata lunara la aceste trei credite pleaca de la 739 lei la Banca Transilvania si ajunge la 752 lei la CEC Bank, iar suma totala ce se ramburseaza la finalul celor 30 de ani este 273.336 lei la Banca Transilvania si 278.033 lei la CEC Bank.

La polul opus, cele mai scumpe banci sunt Millennium Bank, cu o DAE de 4,31%, Marfin Bank, cu 4,58% si Bancpost, cu 4,81%, aceasta din urma practicand o dobanda nominala de 4,2% (marja de 2,5% plus ROBOR de 1,7%), la care se adauga un comision de administrare a creditului de 0,02% lunar si un comision de 468 lei pentru evaluarea apartamentului.