Ce este Factoring-ul: solutia pentru a scapa de grija incasarii la timp a facturilor

![]() Autor: Bancherul.ro

Autor: Bancherul.ro

2014-11-28 11:24

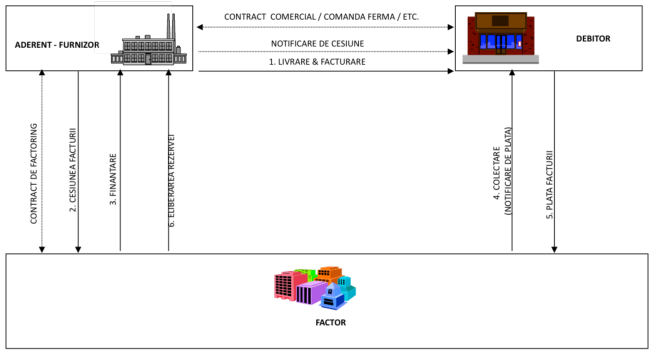

In actualul context economic dificil, companiile se confrunta deseori cu un deficit de lichiditate, intrucat nu incaseaza la timp facturile emise catre partenerii de afaceri. O solutie pentru eliminarea acestei probleme este factoringul, care presupune vanzarea facturii catre o banca sau alt furnizor de servicii de factoring, fima avand astfel acces imediat la lichiditati, urmanda ca banca sa-si recupereze ulterior contravaloarea facturii. Este vorba, asadar, de o finantare garantata cu o factura.

Banca obtine profit din discountul cu care cumpara creantele, iar clientul bancii castiga din faptul ca nu isi mai asuma riscul neincasarii facturilor.

Factoringul este, de fapt, un pachet complex de servicii, precum:

- Administrarea creantelor;

- Colectarea creantelor;

- Preluarea riscului de neplata al Debitorului Cedat.

Care sunt avantajele factoringului?

- Finantare flexibila, care creste odata cu nivelul afacerii si este structurata pe specificul acesteia;

- Nu presupune constituirea de garantii materiale;

- Acces la servicii specializate de administrare si colectare a creantelor;

- Acces la servicii specializate de evaluare, verificare si monitorizare a Debitorilor Cedati si a crentelor detinute asupra acestora;

- Acoperirea riscului de neplata al Debitorilor Cedati;

- Consultanta si asistenta comerciala specializata;

Rapoarte si informatii in timp real.

CEC Bank a intrat recent pe piata de factoring

Una dintre bancile care au lansat recent servicii de factoring intern este CEC Bank.

CEC Bank a anuntat ca lanseaza incepand cu luna octombrie a.c. facilitatile de factoring intern, in lei, cu recurs si fara recurs.

Facilitatile de factoring ofera numeroase avantaje societatilor comerciale care vand produse, presteaza servicii sau efectueaza lucrari cu plata la termen:

- acces facil la finantare pentru activitatea curenta prin incasarea anticipata a unui procent important din valoarea facturilor cesionate;

- utilizarea flexibila a fondurilor obtinute, in functie de necesitatile societatilor comerciale;

- economisirea timpului dedicat administrarii facturilor si reducerea cheltuielilor administrative, ca urmare a preluarii de catre CEC Bank a evidentei creantelor;

- durata de creditare avantajoasa, cu posibilitatea prelungirii facilitatii pe noi perioade similare;

- solutionare rapida a cererii de factoring.

CEC Bank sta la dispozitia clientilor prin intermediul celor peste 1.000 de unitati la nivel national, prin consiliere specializata, oferita gratuit de catre Banca, precum si prin costuri atractive pentru produsele din oferta.

"Intrand pe piata factoringului intern, CEC Bank intentioneaza atat extinderea ofertei de produse si servicii dedicate segmentului persoane juridice, cat si cresterea gradului de satisfactie a acestor clienti. Prin acest nou produs, banca introduce si serviciile atasate facilitatii de finantare, respectiv serviciile de administrare si de colectare a creantelor, care vor permite clientilor economisirea de resurse sau relocarea acestora pentru dezvoltare. Ne bucuram sa stam la dispozitia clientilor nostri cu solutii de finantare care sa raspunda unui numar cat mai larg de solicitari, oferind permanent noi produse de finantare adaptate cerintelor clientilor Bancii", a declarat domnul Radu Gratian Ghetea, Presedintele CEC Bank.

Mai multe detalii despre produsele si serviciile din oferta CEC Bank pot fi obtinute in orice unitate teritoriala, apeland gratuit numarul de telefon 0.800.800.848 sau accesand site-ul www.cec.ro.

Dictionar de termeni despre factoring

Factor - o institutie specializata, care, in schimbul unui pret, plateste in avans sau la scadenta Aderentului contravaloarea creantelor cesionate considerate eligibile, in limita plafonului acordat si, subrogandu-se in drepturile acestuia, urmeaza sa incaseze creantele al caror proprietar a devenit, de la Debitorii Cedati.

Aderent - clientul factorului, cel care transfera acestuia drepturile pe care le are asupra creantelor rezultate din relatiile sale comerciale cu Debitorul Cedat.

Debitor Cedat - cumparatorul/beneficiarul (importatorul) bunurilor si/sau serviciilor Aderentului, bunuri si/sau servicii care stau la baza creantelor cesionate de catre Aderent Factorului; Debitorii trebuie acceptati de Factor in vederea derularii prin factoring a relatiei sale cu Aderentul.

Cesiune de Creanta - conventia prin care Aderentulul transmite Factorului drepturile sale asupra creantelor prezente sau viitoare pe care Aderentul le are fata de un Debitor (Debitor Cedat) in baza unei relatii comerciale.

Factoring Domestic - vanzarea catre un tert (Factor) de creante detinute de o companie rezidenta asupra unei alte companii rezidente, cu scopul de a obtine finantare sau alte servicii incluse in pachetul de factoring.

Factoring International - vanzarea de creante de catre un exportator catre un tert (Factor de Export), cu scopul de a obtine finantare sau alte servicii incluse in pachetul de factoring.

Factor de Export - compania sau banca rezidenta sau non-rezidenta care achizitioneaza creante de la exportator.

Factor de Import - compania sau banca rezidenta sau non-rezidenta, care accepta preluarea riscului de neplata al unui Debitor (Importator).

Factoring cu Regres - in cazul acestui tip de factoring, riscul de neplata al Debitorului Cedat este suportat de Aderent; in cazul in care Debitorul se afla in incapacitatea de a achita suma datorata, Factorul are drept de regres asupra Aderentului la o data stabilita prin Contractul de Factoring.

Factoring fara Regres - in cazul acestui tip de factoring, riscul de neplata al Debitorului Cedat se transfera catre Factor, in caz de neplata, acesta nemaiavand drept de regres asupra Aderentului. In general, Factorul isi ia masuri reasiguratorii impotriva riscului de neplata a debitorului, putand opta pentru incheierea unei polite de asigurare a riscului de neplata sau pentru garantia oferita de Factorul de Import in conformitate cu regulile internationale GRIF.

Compensarea - operatiune prin care se sting, fara plata in numerar, ci prin simple inregistrari contabile, datorii reciproce intre Aderent si Debitor.

Scrisoarea de Notificare - inscrisul emis de Aderent si transmis Debitorului Cedat, prin care acesta din urma este notificat de faptul ca toate creantele ce rezulta din relatia lor comerciala sunt cesionate in favoarea Factorului. In baza primirii ei, Debitorul Cedat are obligatia de a achita sumele datorate in baza relatiei lor comerciale in contul indicat de Factor, acest mod de plata reprezentand singura posibilitate valida de stingere a obligatiei sale.

Serviciul de Finantare - Factorul va plati Aderentului, in avans, pana la 100% din valoarea creantelor cesionate (in limita plafonului aprobat); in cazul in care plata in avans este mai mica de 100% din valoarea creantei cesionate, diferenta (rezerva) va fi transferata Aderentului la data incasarii de catre Factor, in conformitate cu prevederile Contractului de Factoring.

Servicul de Administrare a Facturilor - Factorul va asigura servicii de preluare a tuturor facturilor emise de Aderent asupra Debitorilor Cedati, de evidenta si gestionare a acestora, precum si de punere la dispozitia Aderentului, lunar sau la cererea acestuia, a situatiilor privind creantele derulate prin factoring.

Serviciul de Colectare al Facturilor - activitatea de colectare este externalizata pentru creantele cesionate Factorului, acesta urmand sa faca demersuri in vederea incasarii lor. Astfel, Factorul urmareste colectarea tuturor creantelor (aprobate si/sau neaprobate, acoperite si/sau neacoperite) aferente unui Debitor Cedat, la data scadentei acestora. In caz de intarziere a platii, Factorul va initia procedurile de colectare specifice. In cazul unei facilitati de Factoring cu Regres, operatiunile de colectare a creantelor cesionate Factorului se vor desfasura pana la termenul de regres prevazut in Contractul de Factoring; la implinirea acestui termen, creantele neacoperite vor fi recesionate (revandute) Aderentului, Factorul nemaiavand obligatia urmaririi incasarii acestora.

Serviciul de Acoperire a Riscului de Neplata - o creanta acoperita este definita ca fiind acea creanta lichida, exigibila si certa, care se incadreaza in limita de acoperire stabilita de Factor si pentru care nu exista vreo disputa (litigiu comercial); riscurile acoperite sunt: insolventa, faliment si neplata prelungita; procentul de acoperire nu este unul standard, putand insa urca pana la nivelul de 100%.

Intrebari frecvente despre factoring

Daca folosesc serviciile de factoring, vor considera clientii mei ca situatia mea financiara este nesatisfacatoare?

Nu trebuie sa va preocupe acest lucru. Factoringul s-a dezvoltat atat de mult incat cel mai propabil clientii dumneavoastra au avut deja contact cu un factor, fie ca au accesat ei insisi serviciile acestuia fie in calitate de debitor. Factoringul reprezinta atat un instrument flexibil de finantare, care nu necesita garantii colaterale, cat si o modalitate de externalizare a unor activitati, externalizare menita sa optimizeze activitatea companiilor. In plus, Factorul va va sta la dispozitie pentru explicatii pe care clientii dumneavoastra le-ar necesita.

Cum pot fi sigur ca veti colecta creantele prompt? La urma urmei, cu cat raman mai mult neincasate cu atat va creste nivelul dobanzilor pe care le veti percepe.

Pentru a supravietui ca si factori trebuie sa oferim clientilor servicii de o calitate ireprosabila. Daca nu am oferi servicii la un nivel ridicat de calitate, ne-am pierde rapid clientii, lucru care ne-ar afecta mult mai mult in comparatie cu castigul foarte mic provenit din colectarea lenta a creantelor. In acelasi timp, in unele cazuri, noi ne asumam riscul pentru neincasarea facturilor. Este cunoscut faptul ca, atat timp cat o creanta ramane neincasata pentru o perioada lunga de timp, sansele de a mai recupera banii scad. Noi nu dorim sa crestem riscul astfel asumat. Pe de alta parte, costurile unei operatiuni de factoring sunt compuse atat din dobanzi, cat si din comisioane, percepute de factor pentru servciile prestate, iar aceste venituri cresc proportional cu viteza de incasare a creantelor.

Imi finantati si TVA-ul sau doar valoarea neta a facturilor?

Factoringul are la baza cumpararea de catre Factor a creantelor dumneavoastra asupra unui debitor. Valoarea creantei include si TVA-ul, Factorul incasand, la scadenta, intreaga suma a creantei, iar nu doar valoarea neta a acesteia. Intreaga creanta este finantata, inclusiv partea de TVA, acolo unde este cazul.

Este factoringul mai scump decat alte finantari?

Factoringul este o combinatie unica intre finantare si servicii. Din acest motiv, nu poate fi realizata o comparatie strict intre costurile Factoringului si cele aferente unei finantari standard pe termen scurt sau cele ale unei polite de asigurare de credit. Factoringul nu include doar finantarea (al carui cost este comparativ cu cel al creditarii bancare standard), ci si serviciile de colectare a creantelor si de acoperire a riscului de neplata in procent de pana la 100%. Costurile platite de companie pentru transferarea responsabilitatii prestarii acestor activitati catre Factor sunt stabilite, in functie de specificul fiecarei relatii comerciale, la un nivel care sa asigure atat echitatea, cat si profitabilitatea Factorului. Costul neincasarii creantelor si implicatiile unui astfel de eveniment asupra afacerii dumneavoastra - pierderea profitului, costuri legate de actionarea in instanta a debitorului in vederea recuperarii debitelor – sunt, de departe, mai semnificative decat costul operatiunilor de factoring.

Care sunt riscurile acoperite in cazul factoringului fara regres?

Insolventa, falimentul si neplata prelungita a Debitorului. Riscurile de disputa nu sunt acoperite, acestea neputand fi controlate de catre Factor si depinzand exclusiv de capacitatea de performanta a Furnizorului si de relatia sa cu Debitorul.

Acoperiti si riscul de insolvabilitate al clientului inainte ca marfurile sa fi fost expediate?

Nu acoperim acest risc. Acoperirea de risc intra in vigoare in ziua in care marfurile sunt expediate, moment la care pot fi emise facturile. Riscul ante-expeditie poate fi asigurat de unele companii de asigurare dar costurile pot fi semnificative.

Daca atunci cand o factura este disputata, dumneavoastra nu va asumati niciun risc, ce interes ati avea ca problema sa se rezolve rapid si eficient?

Disputele sunt generate, in marea majoritate a cazurilor, de elemente ce tin de capacitatea de performanta a Aderentului sau de deficiente de comunicare cu Debitorul (calitatea/cantitatea marfii, intarzieri in livrare etc.), elemente care sunt complet in afara controlului Factorului. Acesta trebuie sa ramana, prin urmare, impartial. In calitate de Factori, suntem dornici de a obtine o solutionare rapida a disputei, pentru ca, imediat ce aceasta se va intampla, derularea facilitatii de factoring se poate relua in mod normal. In caz contrar, situatia financiara a Aderentului si/sau a Debitorului se poate deteriora si, implicit, sa creasca si gradul de risc pentru Factor.

Acreditivele imi ofera tot ceea ce imi doresc. De ce as avea nevoie de Factoring?

Daca toti clientii si potentialii clienti ai dumneavoastri va pot pune la dispozitie aceste instrumente, atunci e bine sa continuati asa. Insa, veti observa ca din ce in ce mai putini clienti vor fi interesati de achizitiile de la furnizorii care solicita astfel de instrumente. Ei nu vor dori sa consume o parte din capacitatea lor de finantare in scopul sprijinirii achizitiilor cu plata la termen. De asemenea, cand folosesc astfel de instrumente, trebuie sa acorde o atentie sporita administrarii lor. Daca doriti sa va cresteti volumul vanzarilor, trebuie sa va aratati flexibili fata de client, prin acrordarea unor limite de credit. Factoringul va poate ajuta sa oferiti astfel de conditii fara a va afecta siguranta afacerii si/sau resursele financiare.

Prin folosirea sistemul de factoring international in sistem doi factori se va mari perioada in care platile vor ajunge la mine?

Cel mai dificil element in derularea unei relatii comerciale este seprarea activitatii de vanzare de cea de colectare. Consideram ca Factorii cu care membrii ARF corespondeaza (membri Factors Chain International – FCI) sunt capabili, in majoritatea cazurilor, sa obtina platile mai rapid decat ati putea dumneavoastra. Problemele legate de limbaj, fus orar, cadru legal si diferente culturale pot face colectarea extrem de dificila in anumite tari, iar interventia unui partener local poate reduce semnificativ termenul de incasare. Astfel, intarzierea incasarii prin interventia partenerului local in circuit este compensata de eficienta acestuia in colectare. In paralel insa, exista si varianta ca Factorul de Export sa incaseze direct de la Importator, caz in care circuitul poate fi scurtat, mentinandu-se, in acelasi timp, castigul de eficienta in colectare.

De ce nu sunteti capabili sa acoperiti in totalitate pietele externe?

In ultimii 30 de ani, factoringul s-a dezvoltat extrem de puternic, fiind prezent, azi, in 67 de tari. Exista insa si un numar redus de tari in care conditiile si sistemele politic-legilativ-economice genereaza un risc mult prea mare pentru ca Factorii sa si-l poata asuma. In astfel de cazuri, este de preferat sa folositi Acreditive sau Scrisori de Garantie Bancara – atentie insa, deoarece exista posibilitatea ca nici acestea sa nu fie disponibile.

De cat timp aveti nevoie pentru a-mi raspunde solicitarilor de limita de credit?

Timpul de raspuns poate varia de la factor la factor sau de la tara la tara, indeosebi in functie de disponibilitatea informatiilor despre Debitori. In unele tari acestea sunt publice, in timp ce in altele obtinerea lor presupune acordul si contactarea Debitorului.

De ce aplicati TVA costurilor percepute pentru operatiunile de factoring?

Conform Codului Fiscal (Legea 141/2003) si Normelor Metodologice (art 141 alin.2), in urma implementarii Deciziei Curtii Europene de Justitie in cazul C305/01 M.K.G., costurile percepute de Factor sunt purtatoare de TVA. TVA-ul NU reprezinta cost, el putandu-se deduce, conform normelor in vigoare.

Contractul meu comercial prevedere interdictia cesiunii? Ce pot face in acest caz?

Conform legislatiei in vigoare (Codul Civil, Art. 1.570 si 1.573), chiar daca cesiunea este interzisa sau limitata prin conventia dintre parti, aceasta interdictie sau limitare nu va produce efecte daca „cesiunea priveste o creanta ce are ca obiect o suma de bani”, cum este cazul creantelor cesionate in cadrul operatiunilor de factoring. In ceea ce priveste incesibilitatea creantelor banesti, totusi, trebuie mentionat faptul ca exista anumite legi care interzic sau limiteaza cesiunea acestora (Legea 125/2011, unde este necesar acordul prealabil al debitorilor institutii publice). De preferat insa, atunci cand aceste clauze exista, pentru a nu afecta negativ relatia dintre Aderent si Debitor, ca primul sa-l informeze pe cel de-al doilea in legatura cu intentia de a cesiona sau chiar sa obtina acordul scris al acestuia (recomandam in special pentru tranzactiile in care debitorii sunt companii de dimensiuni mari si cu putere de negociere peste cea a aderentului).

De ce nu imi acceptati la debursare facturi platite prin CECuri la scadenta?

CECul este un instrument de plata la vedere, nu la o scadenta in viitor (vezi BO). In 2008, legea CECului (59/1934) a fost modificata prin OUG 38/2008 si s-a interzis expres postdatarea CECurilor, tocmai cu intentia de a stabili clar rolul CECului de instrument de plata, nu titlu de credit. Modificarea s-a tradus in practica prin interzicerea prezentarii la plata a unui CEC care are completata o data a emiterii ulterioara celei de prezentare.

De ce imi percepeti comision la facturi daca nu imi acordati finantare?

In cazul facilitatilor de factoring, dobanda este costul aferent finantarii, in timp ce comisionul este costul aferent serviciilor conexe prestate de Factor: administrarea, colectarea si acoperirea la riscul de neplata a creantelor. In timp ce finantarea este optionala si se realizeaza in limita plafonului aprobat, serviciile se realizeaza pentru intreg portofoliul (pentru asigurare in limita plafonului de acoperire; in masura eliberarii sale prin colectare, creantele neacoperite intrand sub acoperire).

Daca imi acordati o limita de factoring de RON 100,000, asta inseamna ca primesc in cont RON 100,000 daca va aduc facturi de aceasta suma?

Suma pe care o primiti in cont depinde de procentul de finantare agreat prin Contractul de Factoring. In cazul unui procent de 80%, suma pe care o veti primi va fi de RON 80,000 (din care se pot retine costurile factoringului, conform Contractului de Factoring).

Daca la cerere imi dati doar 80% din valoarea facturii, asta inseamna ca restul de 20% ii retineti dumneavoastra?

In functie de tipul de produs de care beneficiati: primiti diferenta de 20% (neta de orice datorii pe care le aveti catre Factor in baza Contractului de Factoring) la incasarea de la Debitor de catre Factor; in cazul in care nu se incaseaza factura in termenul agreat, iar Factorul are drept de regres, acesta va recupera de la dumneavoastra suma avansata initial, sarcina de a recupera suma integrala de la Debitor revenindu-va; in cazul unei facilitati fara regres, daca procentul de acoperire este, de exemplu, de 100%, iar cel de finantare de 80%, Factorul va va transfera, la data agreata prin Contractul de Factoring, diferenta de 20% (neta de orice datorii pe care le aveti catre Factor in baza Contractului de Factoring. (Sursa: Asociatia de factoring)

Comentarii

Adauga un comentariu

Adauga un comentariu folosind contul de Facebook

Alte stiri din categoria: Educatie financiara

Cand bancile promoveaza creditele cu dobanda fixa, tu fii atent(a) la cea variabila!

De ce? Raspunsul e intuitiv: ne aflam intr-o etapa de scadere a dobanzilor, dupa ce acestea au atins un varf de crestere in 2023, din cauza inflatiei. Dobanzile fixe sunt recomandabile intr-o perioada cand nivelul acestora este redus si urmeaza un nou ciclu de detalii

Blocarea profitului din criptomonede in Blockchain este o metoda de frauda online

"Cum pot scoate banii mei profit din tranzacții cu bitcoin blocați în blockain să nu mai trimit bani înainte că mam săturat de minciuni și înșelat, vă mulțumesc de înțelegere și aștept răspuns", intreaba un cititor. "La fel prescriu mai detalii

Geolocalizarea, o masura de protectie impotriva fraudelor luata de ING Bank

ING Bank adopta o masura de protectie impotriva fraudelor online si cu cardul, in premiera pe piata bancara din Romania: geolocalizarea. Prin acest nou serviciu, disponibil in aplicatia Home Bank, ING detecteaza tranzactiile bancare facute de fraudatori, cu detalii

Mama mea de 74 de ani a facut 10 credite la IFN-uri si acum are de platit dobanzi de 4.000 de lei din pensia de 2.300 de lei. Ce pot sa fac?

„Mama mea, in varsta de 74 de ani, cu afectiuni neuronale nediagnosticate legal (pentru ca refuza un control ce ar putea duce la internarea ei, are 9 pisici de crescut) m-a anuntat ca a contractat peste 10 credite de la 10 IFN-uri si are de platit 4.000 de lei pe luna doar dobanzi din detalii

- Am luat 38 de milioane de la Credit Prime si platesc in fiecare luna 13 milioane. E normal?

- Ce pot sa fac daca am fost inselat pe site-ul OLX si mi s-au furat banii din contul bancar?

- Probleme cu aplicatia First Bank. Banca va fi preluata de Intesa Sanpaolo Bank

- Care este procedura de recuperare a banilor in cazul unei insalaciuni online cu investitii in criptomonede?

- Unde reclam IFN-urile, daca nu au respectat gradul de indatorare la credite?

- Ce sunt banii electronici (digitali)?

- Ce fac daca am primit o oferta de creditare de la o persoana?

- Pot sa scap de creditele de la IFN-uri prin refinantare?

- Am cerut la Hora Credit un imprumut cu 0% dobanda, dar am primit o linie de credit cu dobanda mare. Ce pot sa fac?

- Cum pot sa depun bancnote euro la bancomatele ING?

Criza COVID-19

- In majoritatea unitatilor BRD se poate intra fara certificat verde

- La BCR se poate intra fara certificat verde

- Firmele, obligate sa dea zile libere parintilor care stau cu copiii in timpul pandemiei de coronavirus

- CEC Bank: accesul in banca se face fara certificat verde

- Cum se amana ratele la creditele Garanti BBVA

Topuri Banci

- Topul bancilor dupa active si cota de piata in perioada 2022-2015

- Topul bancilor cu cele mai mici dobanzi la creditele de nevoi personale

- Topul bancilor la active in 2019

- Topul celor mai mari banci din Romania dupa valoarea activelor in 2018

- Topul bancilor dupa active in 2017

Asociatia Romana a Bancilor (ARB)

- Băncile din România nu au majorat comisioanele aferente operațiunilor în numerar

- Concurs de educatie financiara pentru elevi, cu premii in bani

- Creditele acordate de banci au crescut cu 14% in 2022

- Romanii stiu educatie financiara de nota 7

- Gradul de incluziune financiara in Romania a ajuns la aproape 70%

ROBOR

- ROBOR: ce este, cum se calculeaza, ce il influenteaza, explicat de Asociatia Pietelor Financiare

- ROBOR a scazut la 1,59%, dupa ce BNR a redus dobanda la 1,25%

- Dobanzile variabile la creditele noi in lei nu scad, pentru ca IRCC ramane aproape neschimbat, la 2,4%, desi ROBOR s-a micsorat cu un punct, la 2,2%

- IRCC, indicele de dobanda pentru creditele in lei ale persoanelor fizice, a scazut la 1,75%, dar nu va avea efecte imediate pe piata creditarii

- Istoricul ROBOR la 3 luni, in perioada 01.08.1995 - 31.12.2019

Taxa bancara

- Normele metodologice pentru aplicarea taxei bancare, publicate de Ministerul Finantelor

- Noul ROBOR se va aplica automat la creditele noi si prin refinantare la cele in derulare

- Taxa bancara ar putea fi redusa de la 1,2% la 0,4% la bancile mari si 0,2% la cele mici, insa bancherii avertizeaza ca indiferent de nivelul acesteia, intermedierea financiara va scadea iar dobanzile vor creste

- Raiffeisen anunta ca activitatea bancii a incetinit substantial din cauza taxei bancare; strategia va fi reevaluata, nu vor mai fi acordate credite cu dobanzi mici

- Tariceanu anunta un acord de principiu privind taxa bancara: ROBOR-ul ar putea fi inlocuit cu marja de dobanda a bancilor

Statistici BNR

- Deficitul contului curent după primele două luni, mai mare cu 25%

- Deficitul contului curent, -0,39% din PIB după prima lună a anului

- Deficitul contului curent, redus cu 17%

- Inflatia a încheiat anul 2023 la 6,61%, semnificativ sub prognoza oficială

- Deficitul contului curent, redus cu o cincime după primele zece luni ale anului

Legislatie

- Legea nr. 311/2015 privind schemele de garantare a depozitelor şi Fondul de garantare a depozitelor bancare

- Rambursarea anticipata a unui credit, conform OUG 50/2010

- OUG nr.21 din 1992 privind protectia consumatorului, actualizata

- Legea nr. 190 din 1999 privind creditul ipotecar pentru investiții imobiliare

- Reguli privind stabilirea ratelor de referinţă ROBID şi ROBOR

Lege plafonare dobanzi credite

- BNR propune Parlamentului plafonarea dobanzilor la creditele bancilor intre 1,5 si 4 ori peste DAE medie, in functie de tipul creditului; in cazul IFN-urilor, plafonarea dobanzilor nu se justifica

- Legile privind plafonarea dobanzilor la credite si a datoriilor preluate de firmele de recuperare se discuta in Parlament (actualizat)

- Legea privind plafonarea dobanzilor la credite nu a fost inclusa pe ordinea de zi a comisiilor din Camera Deputatilor

- Senatorul Zamfir, despre plafonarea dobanzilor la credite: numai bou-i consecvent!

- Parlamentul dezbate marti legile de plafonare a dobanzilor la credite si a datoriilor cesionate de banci firmelor de recuperare (actualizat)

Anunturi banci

- Bancile comunica automat cu ANAF situatia popririlor

- BRD bate recordul la credite de consum, in ciuda dobanzilor mari, si obtine un profit ridicat

- CEC Bank a preluat Fondul de Garantare a Creditului Rural

- BCR aproba credite online prin aplicatia George, dar contractele se semneaza la banca

- Aplicatia Eximbank, indisponibila temporar

Analize economice

- Rezultatul economic pe 2023, tot +2,1% dar cu 7 miliarde lei mai mare

- România - prima în UE la inflație, prin efect de bază

- Deficitul comercial lunar a revenit peste cota de 2 miliarde euro

- România, 78% din media UE la PIB/locuitor în 2023

- România - prima în UE la inflație, prin efect de bază

Ministerul Finantelor

- Datoria publică, imediat sub pragul de 50% din PIB la începutul anului 2024

- Deficitul bugetar, deja -1,67% din PIB după primele două luni

- Datoria publică, sub pragul de 50% din PIB la finele anului 2023

- Deficitul bugetar, din ce în ce mai mare la început de an

- Deficitul bugetar după 8 luni, încă mai mare față de rezultatul din anul trecut

Biroul de Credit

- FUNDAMENTAREA LEGALITATII PRELUCRARII DATELOR PERSONALE IN SISTEMUL BIROULUI DE CREDIT

- BCR: prelucrarea datelor personale la Biroul de Credit

- Care banci si IFN-uri raporteaza clientii la Biroul de Credit

- Ce trebuie sa stim despre Biroul de Credit

- Care este procedura BCR de raportare a clientilor la Biroul de Credit

Procese

- Un client Credius obtine in justitie anularea creditului, din cauza dobanzii prea mari

- Hotararea judecatoriei prin care Aedificium, fosta Raiffeisen Banca pentru Locuinte, si statul sunt obligati sa achite unui client prima de stat

- Decizia Curtii de Apel Bucuresti in procesul dintre Raiffeisen Banca pentru Locuinte si Curtea de Conturi

- Vodafone, obligata de judecatori sa despagubeasca un abonat caruia a refuzat sa-i repare un telefon stricat sau sa-i dea banii inapoi (decizia instantei)

- Taxa de reziliere a abonamentului Vodafone inainte de termen este ilegala (decizia definitiva a judecatorilor)

Stiri economice

- Producția industrială pe februarie, cu aproape 7% sub cea din urmă cu cinci ani

- Inflația anuală a revenit la nivelul de la finele anului anterior

- Pensia reală de asigurări sociale de stat a crescut anul trecut cu 2,9%

- Producția de cereale boabe pe 2023, cu o zecime mai mare față de anul precedent

- România, țara UE cu cea mai mare creștere a costului salarial

Statistici

- Care este valoarea salariului minim brut si net pe economie in 2024?

- Cat va fi salariul brut si net in Romania in 2024, 2025, 2026 si 2027, conform prognozei oficiale

- România, pe ultimul loc în UE la evoluția productivității muncii în agricultură

- INS: Veniturile romanilor au crescut anul trecut cu 10%. Banii de mancare, redistribuiti cu precadere spre locuinta, transport si haine

- Inflatia anuala - 13,76% in aprilie 2022 si va ramane cu doua cifre pana la mijlocul anului viitor

FNGCIMM

- Programul IMM Invest continua si in 2021

- Garantiile de stat pentru credite acordate de FNGCIMM au crescut cu 185% in 2020

- Programul IMM invest se prelungeste pana in 30 iunie 2021

- Firmele pot obtine credite bancare garantate si subventionate de stat, pe baza facturilor (factoring), prin programul IMM Factor

- Programul IMM Leasing va fi operational in perioada urmatoare, anunta FNGCIMM

Calculator de credite

- ROBOR la 3 luni a scazut cu aproape un punct, dupa masurile luate de BNR; cu cat se reduce rata la credite?

- In ce mall din sectorul 4 pot face o simulare pentru o refinantare?

Noutati BCE

- Acord intre BCE si BNR pentru supravegherea bancilor

- Banca Centrala Europeana (BCE) explica de ce a majorat dobanda la 2%

- BCE creste dobanda la 2%, dupa ce inflatia a ajuns la 10%

- Dobânda pe termen lung a continuat să scadă in septembrie 2022. Ecartul față de Polonia și Cehia, redus semnificativ

- Rata dobanzii pe termen lung pentru Romania, in crestere la 2,96%

Noutati EBA

- Bancile romanesti detin cele mai multe titluri de stat din Europa

- Guidelines on legislative and non-legislative moratoria on loan repayments applied in the light of the COVID-19 crisis

- The EBA reactivates its Guidelines on legislative and non-legislative moratoria

- EBA publishes 2018 EU-wide stress test results

- EBA launches 2018 EU-wide transparency exercise

Noutati FGDB

- Banii din banci sunt garantati, anunta FGDB

- Depozitele bancare garantate de FGDB au crescut cu 13 miliarde lei

- Depozitele bancare garantate de FGDB reprezinta doua treimi din totalul depozitelor din bancile romanesti

- Peste 80% din depozitele bancare sunt garantate

- Depozitele bancare nu intra in campania electorala

CSALB

- La CSALB poti castiga un litigiu cu banca pe care l-ai pierde in instanta

- Negocierile dintre banci si clienti la CSALB, in crestere cu 30%

- Sondaj: dobanda fixa la credite, considerata mai buna decat cea variabila, desi este mai mare

- CSALB: Romanii cu credite caută soluții pentru reducerea ratelor. Cum raspund bancile

- O firma care a facut un schimb valutar gresit s-a inteles cu banca, prin intermediul CSALB

First Bank

- Ce trebuie sa faca cei care au asigurare la credit emisa de Euroins

- First Bank este reprezentanta Eurobank in Romania: ce se intampla cu creditele Bancpost?

- Clientii First Bank pot face plati prin Google Pay

- First Bank anunta rezultatele financiare din prima jumatate a anului 2021

- First Bank are o noua aplicatie de mobile banking

Noutati FMI

- FMI: criza COVID-19 se transforma in criza economica si financiara in 2020, suntem pregatiti cu 1 trilion (o mie de miliarde) de dolari, pentru a ajuta tarile in dificultate; prioritatea sunt ajutoarele financiare pentru familiile si firmele vulnerabile

- FMI cere BNR sa intareasca politica monetara iar Guvernului sa modifice legea pensiilor

- FMI: majorarea salariilor din sectorul public si legea pensiilor ar trebui reevaluate

- IMF statement of the 2018 Article IV Mission to Romania

- Jaewoo Lee, new IMF mission chief for Romania and Bulgaria

Noutati BERD

- Creditele neperformante (npl) - statistici BERD

- BERD este ingrijorata de investigatia autoritatilor din Republica Moldova la Victoria Bank, subsidiara Bancii Transilvania

- BERD dezvaluie cat a platit pe actiunile Piraeus Bank

- ING Bank si BERD finanteaza parcul logistic CTPark Bucharest

- EBRD hails Moldova banking breakthrough

Noutati Federal Reserve

- Federal Reserve anunta noi masuri extinse pentru combaterea crizei COVID-19, care produce pagube "imense" in Statele Unite si in lume

- Federal Reserve urca dobanda la 2,25%

- Federal Reserve decided to maintain the target range for the federal funds rate at 1-1/2 to 1-3/4 percent

- Federal Reserve majoreaza dobanda de referinta pentru dolar la 1,5% - 1,75%

- Federal Reserve issues FOMC statement

Noutati BEI

- BEI a redus cu 31% sprijinul acordat Romaniei in 2018

- Romania implements SME Initiative: EUR 580 m for Romanian businesses

- European Investment Bank (EIB) is lending EUR 20 million to Agricover Credit IFN

Mobile banking

- Comisioanele BRD pentru MyBRD Mobile, MyBRD Net, My BRD SMS

- Termeni si conditii contractuale ale serviciului You BRD

- Recomandari de securitate ale BRD pentru utilizatorii de internet/mobile banking

- CEC Bank - Ghid utilizare token sub forma de card bancar

- Cinci banci permit platile cu telefonul mobil prin Google Pay

Noutati Comisia Europeana

- Avertismentul Comitetului European pentru risc sistemic (CERS) privind vulnerabilitățile din sistemul financiar al Uniunii

- Cele mai mici preturi din Europa sunt in Romania

- State aid: Commission refers Romania to Court for failure to recover illegal aid worth up to €92 million

- Comisia Europeana publica raportul privind progresele inregistrate de Romania in cadrul mecanismului de cooperare si de verificare (MCV)

- Infringements: Commission refers Greece, Ireland and Romania to the Court of Justice for not implementing anti-money laundering rules

Noutati BVB

- BET AeRO, primul indice pentru piata AeRO, la BVB

- Laptaria cu Caimac s-a listat pe piata AeRO a BVB

- Banca Transilvania plateste un dividend brut pe actiune de 0,17 lei din profitul pe 2018

- Obligatiunile Bancii Transilvania se tranzactioneaza la Bursa de Valori Bucuresti

- Obligatiunile Good Pople SA (FRU21) au debutat pe piata AeRO

Institutul National de Statistica

- Comerțul cu amănuntul, în expansiune la început de an

- România, pe locul 2 în UE la creșterea comerțului cu amănuntul în ianuarie 2024

- Comerțul cu amănuntul, în creștere cu 1,9% pe anul 2023

- Comerțul cu amănuntul, în creștere pe final de an

- Comerțul cu amănuntul, stabilizat la +2% față de anul anterior

Informatii utile asigurari

- Data de la care FGA face plati pentru asigurarile RCA Euroins: 17 mai 2023

- Asigurarea împotriva dezastrelor, valabilă și in caz de faliment

- Asiguratii nu au nevoie de documente de confirmare a cutremurului

- Cum functioneaza o asigurare de viata Metropolitan pentru un credit la Banca Transilvania?

- Care sunt documente necesare pentru dosarul de dauna la Cardif?

ING Bank

- La ING se vor putea face plati instant din decembrie 2022

- Cum evitam tentativele de frauda online?

- Clientii ING Bank trebuie sa-si actualizeze aplicatia Home Bank pana in 20 martie

- Obligatiunile Rockcastle, cel mai mare proprietar de centre comerciale din Europa Centrala si de Est, intermediata de ING Bank

- ING Bank transforma departamentul de responsabilitate sociala intr-unul de sustenabilitate

Ultimele Comentarii

-

Refuz de plată la o benzinărie suma de 103 euro

Mi s-au retras de două ori suma de 48 euro și suma de 103 euro suma corectă este de 48 de euro ... detalii

-

nevoia de banci

De ce credeti ca acum nu mai avem nevoie de banci si firme de asigurari? Pentru ca acum avem ... detalii

-

Mda

ACUM nu e nevoie de asa ceva .. acum vreo 20 de ani era nevoie ... ACUM de fapt nu mai e asa multa ... detalii

-

oprire pe salariu garanti bank

mi sa virat 2500de lei din care a fost oprit 850 de lei urmand sa mi se deblocheze restul sumei ... detalii

-

Amânare rate

Buna ziua, Am rămas în urma cu ratele , va rog frumos sa ma ajutați cumva , soțul a pierdut ... detalii